自分にぴったりの保険の選び方や見直しのタイミングは? 保険に関するアンケート結果公開

人生にはさまざまなリスクがあるからこそ、大切になってくるのが保険の選び方です。今は生命保険や医療保険だけでなく、さまざまな種類の保険があります。保障はしっかり欲しいけれど、月々の保険料の支払いは少なく抑えたい。そのバランスを考えながら、女性に必要な保障や見直しのタイミングを、どのように見極めれば良いのでしょうか? ファイナンシャルプランナーの水谷明日香さんによる解説を、2021年10~11月に実施したアンケートの結果とあわせて紹介します。

もしもの時の保障額とライフプランを軸に考える

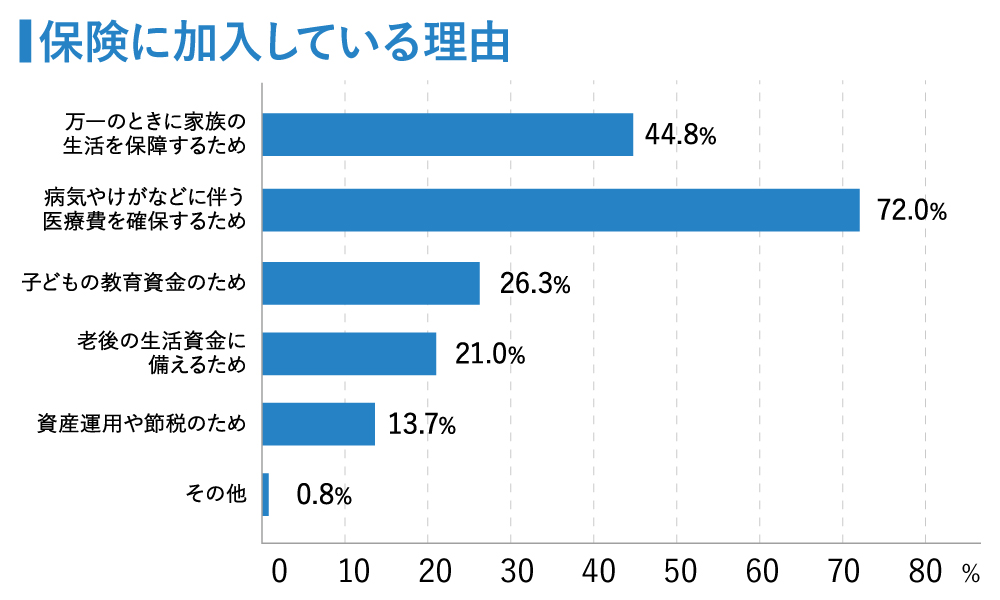

そもそも保険の機能とは、もしもの時の備えです。自分や家族にどんな備えが必要かで選ぶ保険も変わってきます。貯蓄や現金が十分にあれば、保険に入る必要がない可能性もあります。どんな保険にするかは、収入や家族構成によって変わるので、リスクが発生した時に「必要となる金額がどれくらいか」「ライフプランを維持できるか」の2つを軸に考えてみましょう。

主な保険の種類と選び方

「生命保険」が必要かどうかは、万が一その人が亡くなった場合に、残された家族がお金に困るかどうかで考えます。保障が一定期間の定期保険と、一生涯続く終身保険があり、終身保険の方が保険料は高くなります。見落としがちなのは、共働きなのに保険は夫だけが加入するものだと思い込んでいるケース。2人で家計を支えていると、夫婦ともに保障が必要になる場合は当然あります。

「医療保険」をお薦めしたいのは、貯蓄が少ない人です。日本は健康保険制度がしっかりしているので、病気やけがの治療には公的な保障がありますが、治療中に収入が途絶えたり生活が変わったりすると、ライフプランが崩れる可能性があります。フリーランスの人は、会社員の健康保険のように収入を保障してくれる傷病手当金がないため、保障を上乗せして考えた方が良いでしょう。

また、女性特有の病気に備える特約も増えていて、結婚を機に申し込む人が多くなっています。「母親ががんだったから、がんの保障を上乗せしたい」という人もいます。医療保険は「安心感を買う」という要素も大きいと思います。

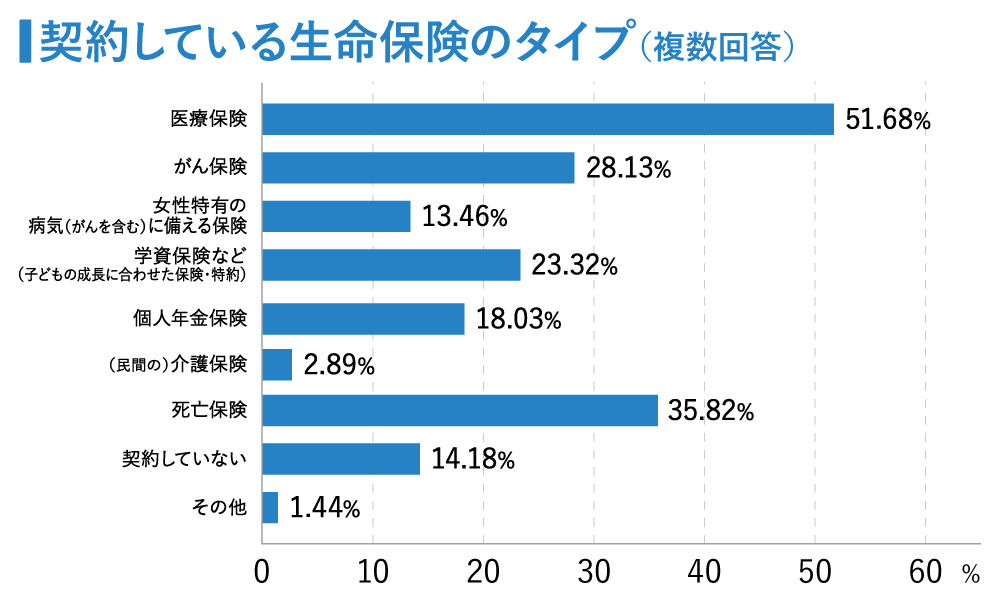

貯蓄性のある保険には「学資保険」や「個人年金保険」などがあります。

「学資保険」は、子どもの教育資金を準備する方法の一つ。契約者に万が一のことがあった場合は、以降の保険料を払い込まなくても契約どおりの保険金が受け取れるため、教育資金を確保することができます。

「個人年金保険」は公的年金のほかに自分で老後のお金を備える選択肢の一つです。教育資金や老後資金はお金が必要になる時期が先になるため、保険だけではなく、預貯金や投資とあわせてリスクを分散させながら備えた方が良いでしょう。

年齢やライフステージで変わる、必要な保障

ライフステージによって、女性に必要な保障の内容も変わってきます。

20代だと貯蓄は少なめですが、独身の場合は、基本的には医療保険だけで十分です。貯蓄額によりますが、医療保険の入院給付金は会社員の人なら1日あたり5,000円、フリーランスの人なら10,000円くらいが妥当でしょう。また、結婚して子どもを持つことを望んでいるのなら、妊娠前に医療保険を検討しておくことをお勧めします。日本では約4人に1人が帝王切開で出産するといわれており、その時に役立つ可能性があります。

子どもが生まれると、成長に伴って必要な保障額や時期も変わりますので、保険期間が決まっている定期保険を考えるのが良いでしょう。教育資金は、子どもの人数に応じて、定期保険や学資保険などと貯蓄、投資を掛け合わせて準備していきます。また、この時期にマイホームを購入される人は、住宅ローンに対する団体信用生命保険とすでに加入している保険の保障内容が重複する場合があるため、保険全体を見直した方が良いですね。

生命保険で必要な保障額は、家族構成や共働きかどうか、取り崩せる貯蓄の額などで変わるので、なかなか一概にはいえません。その人が亡くなった時に、その収入を頼りに生活している家族が困らずに生きていける金額を見極める必要があります。

40代は子どもが大きくなり生活費が増えるケースが多いので、支払う保険料で生活が圧迫されないように柔軟に考えていきましょう。子どもが独立すると、生命保険や医療保険を見直すタイミングです。50代になっているならご自身の介護に備える介護保険に加入するのも一つの選択肢です。60代以降は、家族の生活を保障するための生命保険は必要なくなることが多いのですが、貯蓄に手を付けずに自分の葬儀代を用意するための生命保険に入る人もいます。その場合、金額は葬儀代プラスアルファで200万~300万円くらいが最低保障されたものが良いでしょう。

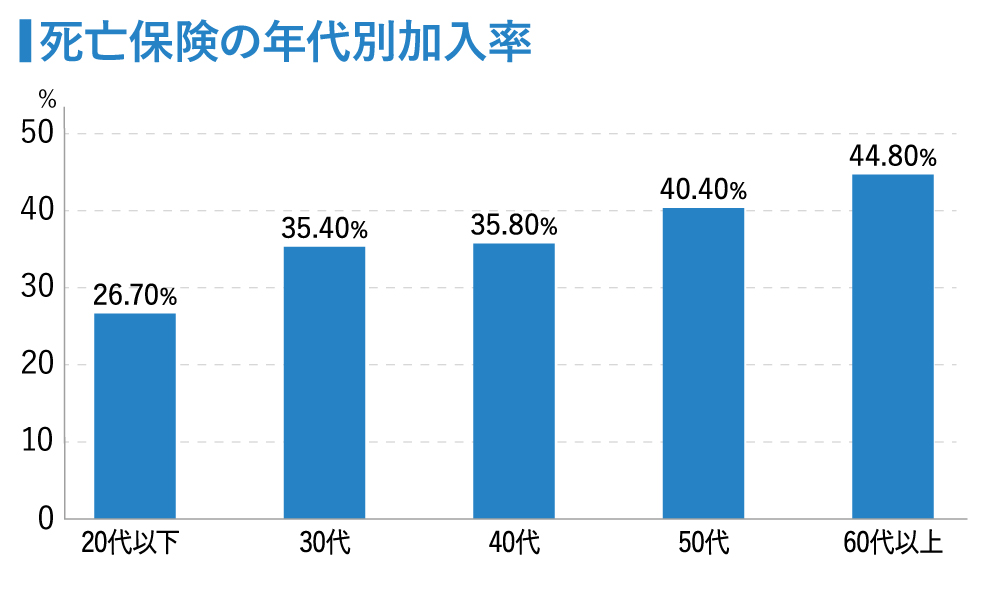

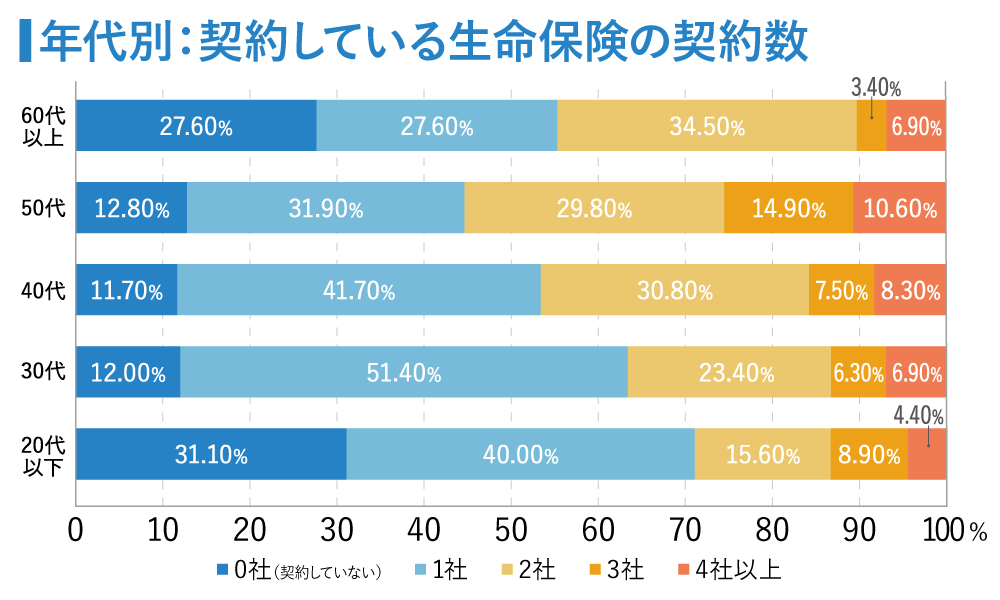

アンケート結果によると、死亡保険に加入している30~40代の割合が60代以上より低いことが分かりました。一般的に30~40代は何かあったときに困る年代。他の資産で備えている人もいると思いますが、保障を必要とする人がきちんと加入できているかどうか懸念されます。また、加入している保険の数が増えると管理が大変になります。どの保険に必要な保障が備えられていて、万一の時にはどこに連絡をしたら良いかが分かりづらくなってしまうため、自分ですぐに把握できる範囲内の数に収めた方が良いかもしれません。

収入に対する保険料の目安は?

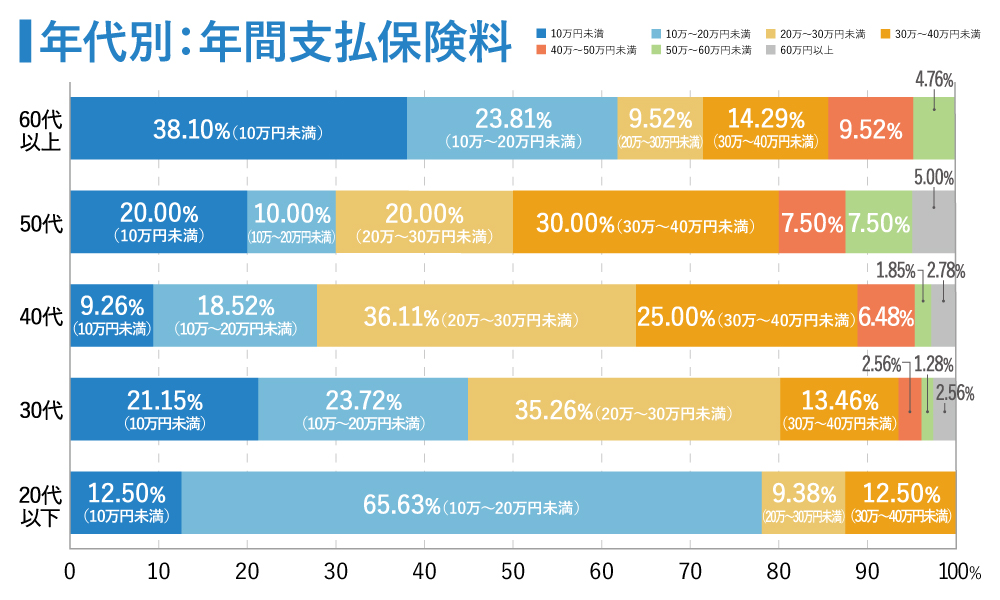

保険料が高いという相談をよく受けます。アンケートをみても、年間の保険料が40代では30万円台の人が多くなっています。子どもの教育費や住宅ローンなどで出費が増える年代であることから、加入している保険の保障内容を一度整理してみることをお勧めします。

私がお伝えしているのは、「掛け捨て」の保険と、「貯蓄性」を持った保険を分けて考えてほしい、ということです。たとえば子どもの学資保険に支払っている保険料は、将来のために貯めているものですから、掛け捨ての保険ではなく他の貯蓄や資産運用とあわせて支払う保険料の金額を考えましょう。

掛け捨ての保険の場合に支払う保険料の目安は、独身の人は手取り収入の1~2%、家族がいる人は人数や収入によって幅がありますが、2~4%が目安です。

ライフプランの変化に合わせたシンプルな保障を

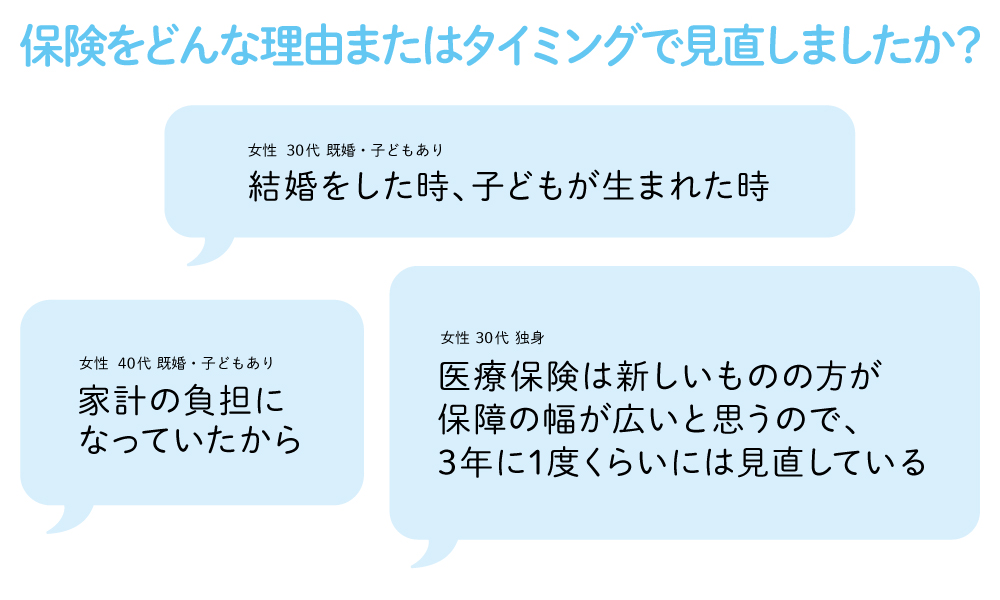

保険を見直すタイミングは、ライフステージが変化したり、節目を迎えたりした時などがあります。特に女性はその機会が多く、結婚・出産あるいは離婚、マイホームの購入や売却、子どもの独立や、働き方が変わって収入が増減した時も、見直すタイミングです。保険の加入や、見直しをする際には、次の4つのことに気をつけましょう。

(1)必要な保障額を知ること。その時点での自分に合った保障額で、ぴったりサイズの保険に加入していることが大切です。

(2)シンプルで分かりやすいものに入ること。仕組みが複雑でどのような保険か分からないと、いざという時に使えませんし、シンプルな方が保障も見直しやすくなります。

(3)支払いを続けられる保険料であること。家計とのバランスを取りながら、過不足なく備えたいものです。

(4)元気なうちに備えること。日々の生活に追われて先延ばしにして、病気になってしまうと選択肢も狭まります。「あの時にやっておけば」と後悔しないようにしましょう。

アンケートでは、保険料の高さを理由に見直す人もいましたが、金額だけでなく、保障内容に注目して見直しをすることが大切です。保障が今の自分に必要か、他の保険と重複していないかを確認してください。自分で判断することが難しければ、ファイナンシャルプランナーなど専門家の力も借りてみると良いでしょう。

また、自分が契約している保険を理解していない20代の割合が高いことが気になります。若いうちにしっかりと保険の内容を理解しておかなければ、より保険が必要な年代になった時に、よく理解していない保険に、年間であるいは生涯で、たくさんのお金を支払うことになりかねません。あらためて、自分の契約している保険に対する意識を高めてほしいと思います。

昔に比べると働き方も多様化していますし、女性の生き方もさまざまな形があります。一方で、医療が進歩して、入院の日数が短くなり、保険金支払いの対象になる病気も変わってきています。自分自身の人生や収入、社会の環境も、どう変化していくかは分かりません。だからこそ、その都度、最適な保険に入れるように、シンプルかつ柔軟に考えてもらいたいと思います。

- ※このコラムは2021年10月25日~11月22日に朝日新聞社「WORKO!プロジェクト」と朝日新聞社「telling,」が実施したWebアンケート「生命保険に関するアンケート」に基づき作成しています(416人が回答)。