女性は男性以上に長生きへの備えが必要だといえます!

貯蓄だけでも精一杯だし、なんだか難しそう・・・となかなか「資産運用」に前向きになれないという方も多いかもしれません。ですが、家計の見直しや貯蓄はもちろん、「資産運用」は、将来の自分や家族の生活を豊かにしていくためにとても大事なことです。

このコラムでは、資産運用がなぜ必要なのか?をご説明します。“なぜ”を理解すれば、

資産運用への関心がグッと高くなるはずですよ。

女性の平均余命は

男性よりも長い。

長生きの分だけお金がかかる。

65歳を迎えた方の平均余命は男性19年・女性24年となっており、65歳の時点でご健在の方が90歳まで生きる確率は、男性で約26.5%(4人に1人)、女性では約50.5%(2人に1人)と推定されています。

※平均余命とは、ある年齢に達した人において、その後における生存年数の平均(厚生労働省「平成30年簡易生命表」より算出)

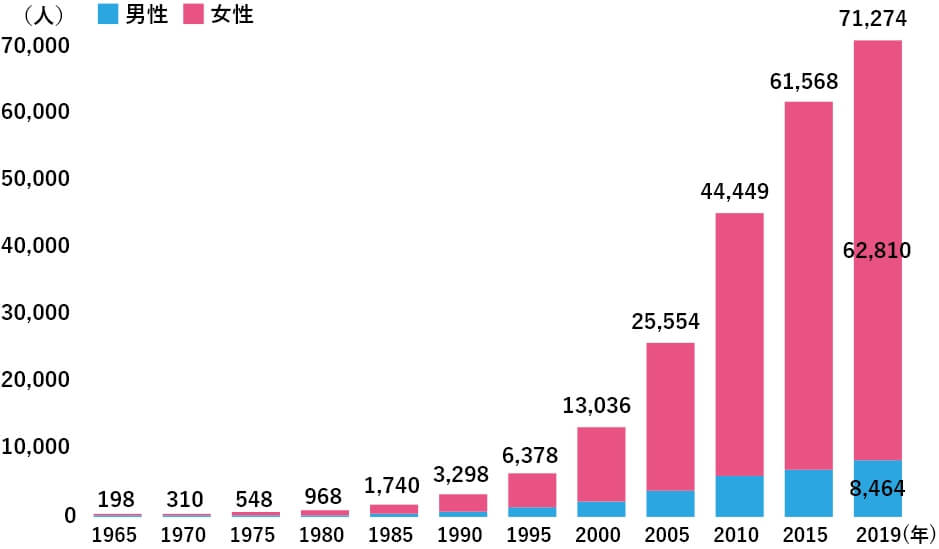

そして、100歳以上の人口は、統計をとり始めた1963年には全国で153人でしたが、2019年には71,274人にのぼっています。

2060年には60万人を超えると推測されており、かつてない長寿社会はすぐそこまできています。

100歳以上の人口の推移

出典:厚生労働省「百歳高齢者表彰の対象は37,005人(令和元年9月13日)」

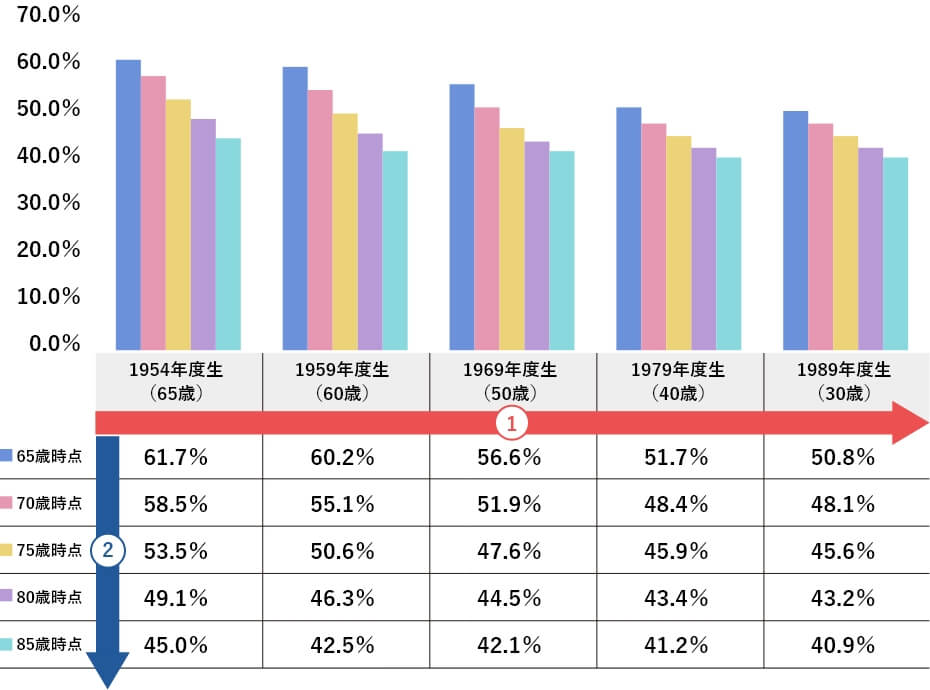

公的年金の支給水準は

どの世代でも低下する見通し

公的年金の長期にわたる収支のバランスを確認するため、厚生労働省は5年ごとに「財政検証」を行っています。

「財政検証」では公的年金の給付水準を計るものさしとして、「所得代替率」※という考え方が採用されています。

※所得代替率とは?

公的年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合かを示す数値

「所得代替率」を見ると、①(赤い矢印)若い世代ほど支給水準が低下する見通しとなっており、また、②(青い矢印)どの世代においても年齢を重ねるに従い、年金の給付水準が低下する見通しとなっています。

生年別に見た厚生年金(夫婦2人の基礎年金含む)の標準的な所得代替率の見通し

(注1)財政検証「ケースⅢ」(人口は出生率中位(死亡中位)、経済は中位ケース)の場合。

(注2)長期の経済前提は、物価上昇率1.2%、賃金上昇率1.1%、(実質・対物価)運用利回り2.8%。

(平成31年・財政検証に基づく試算「厚生労働省社会保障審議会資料」より抜粋)

「所得代替率」を見ると、①(赤い矢印)若い世代ほど支給水準が低下する見通しとなっており、また、②(青い矢印)どの世代においても年齢を重ねるに従い、年金の給付水準が低下する見通しとなっています。

来るべき老後に備え、

自助努力を始めることが

求められています。

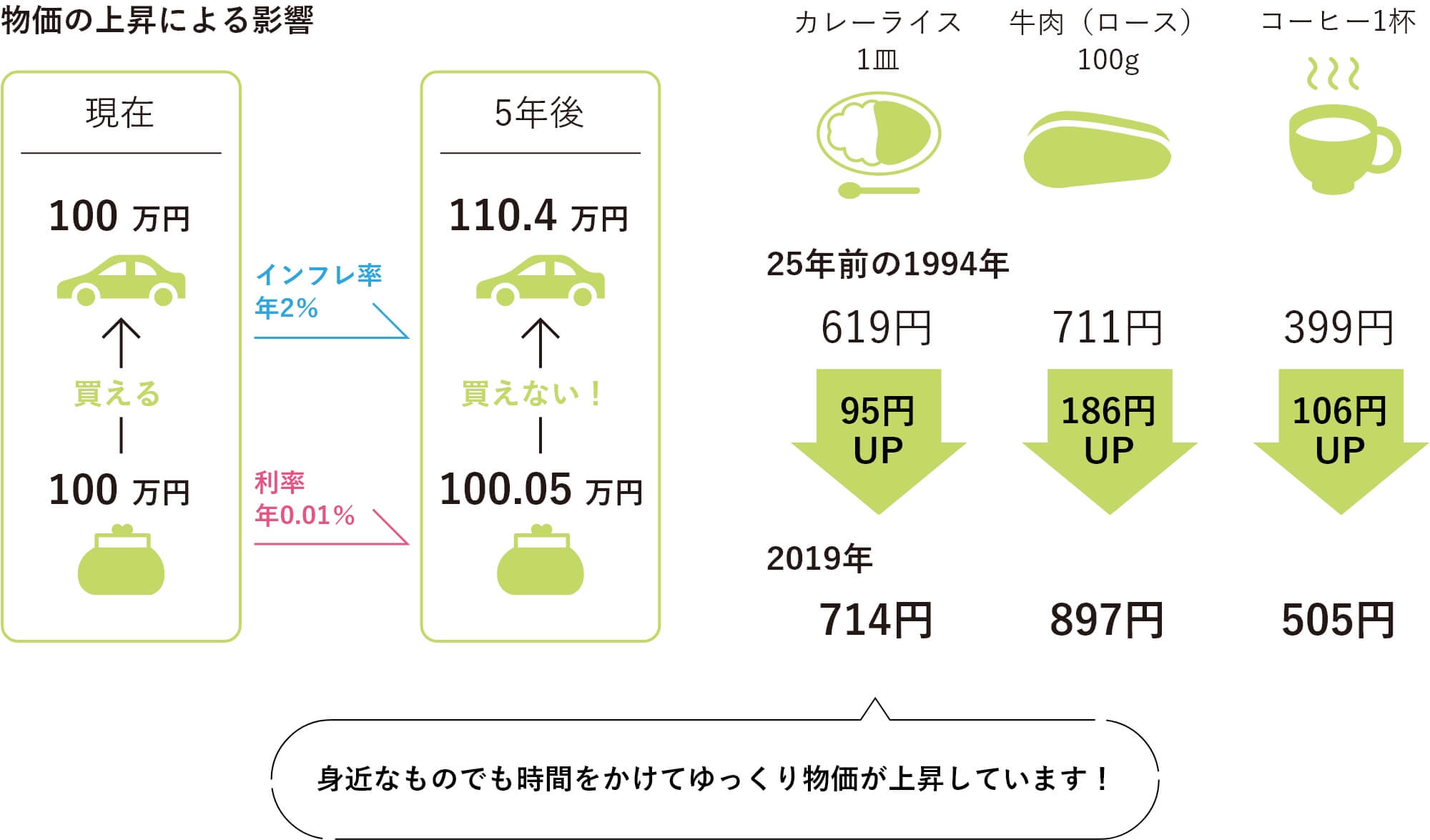

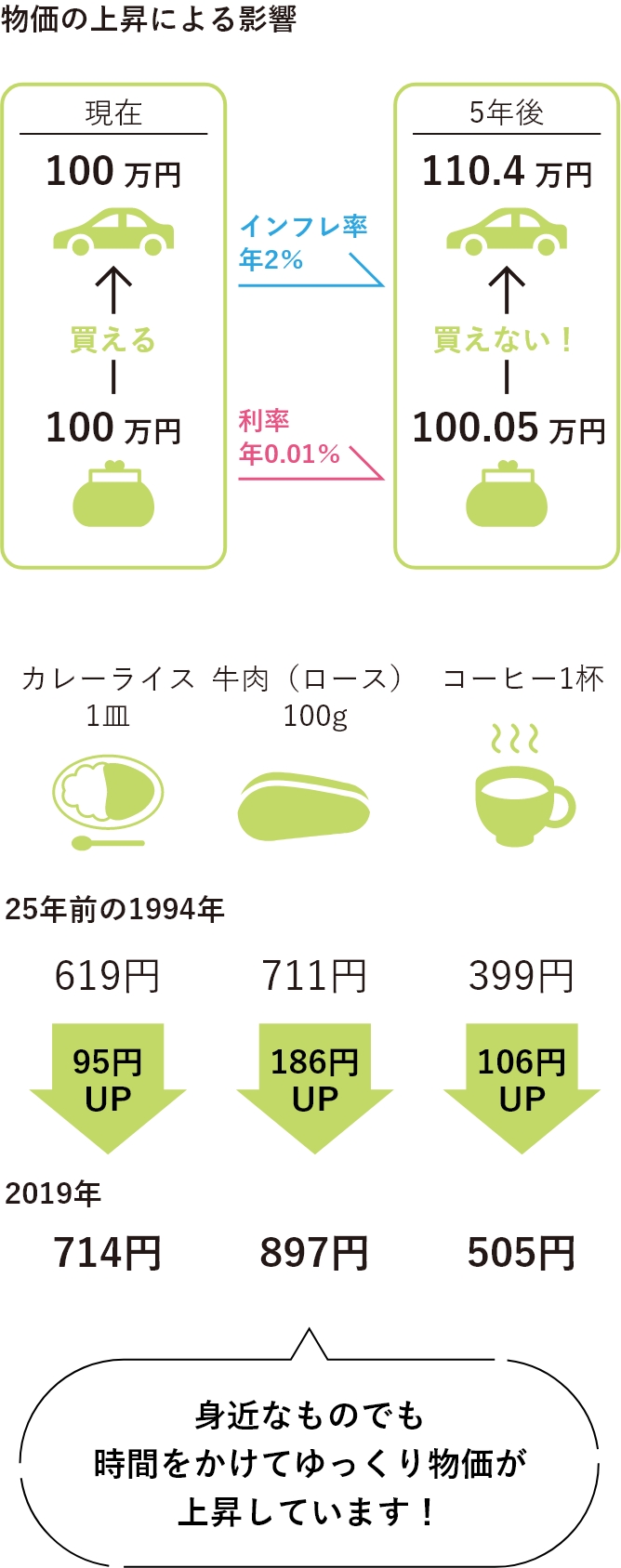

物価はだんだん

上昇している

モノやサービスの値段が上がることをインフレーション(インフレ)といいます。日本政府や日本銀行で目標としているインフレ率2%というのは、『1年間で物価が2%上昇すること』。物価が2%上昇すると、今年100円で買えたものが1年後には102円出さないと買えなくなってしまいます。そして、もし2%の物価上昇が25年続くと、現在の100円は約61円の価値に目減りしてしまうことになるのです。

(出所)総務省統計局 小売物価統計調査

主要品目の東京都区部小売価格:昭和25年(1950年)~平成22年(2010年)

全品目:平成13年(2001年)~2019年

資産運用によって、

インフレ率以上の

運用利回りを確保することが

必要となります。

お金に働いてもらう、

それが資産運用

これからさらに加速する高齢社会を生き抜くにあたって、公的年金だけでは不安が残ること、預金の超低金利時代においては、物価上昇に対して資産を減らさない工夫をしなければならないことはお分かりいただけたでしょうか。

ライフイベントにはさまざまなお金がかかりますし、予定していない出費が発生することもあるでしょう。

そんな中でも豊かな人生を送るためには、お金をただ貯めて眠らせておくだけではなく、お金に働いてもらいながらお金を増やしていくという、“資産運用”が必要となるのです。