経験がない方は敬遠しがちな投資信託。「まとまったお金なんて持ってないし」「興味はあるけど元本保証がないのが不安」などといった声もよく聞きます。

“お金を増やす”という意味では、株式投資や銀行預金などの方法もあり、それぞれ違ったメリットや

デメリットがあるのも事実…。

そこで今回は、投資信託を選ぶ“3つの理由”をご紹介します。

その理由を知ったうえで、「自分に向いているかどうか?」を考えてみてはいかがでしょうか。

理由その1「少額投資」〜まずは“1日1杯のコーヒー代”からスタート〜

毎日立ち寄るカフェやコンビニで、何気なくお金を使っていませんか?例えば毎日、何気なく使う400円は1ヵ月(30日)で12,000円になります。

そして、実はそのくらいのお金で投資ができることを知っていますか?少額から投資ができる、それが投資信託の特徴のひとつです。

投資信託とは、投資家から集めたお金をひとつの大きな資産としてまとめ、運用の専門家が株式や債券、不動産などに投資・運用する商品です。その運用成果は投資家それぞれの投資額に応じて分配される仕組みになっています。

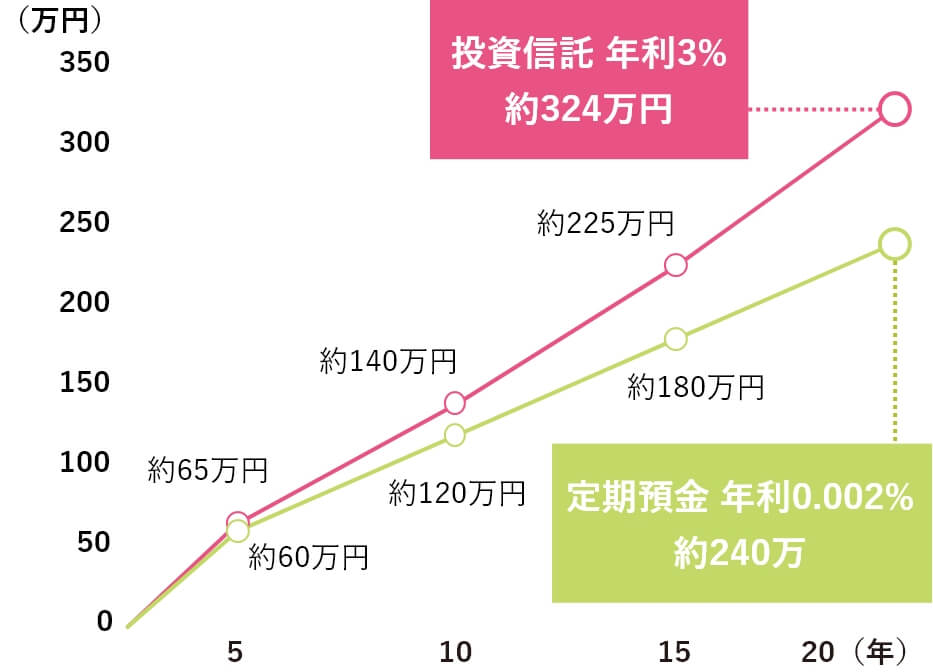

商品によっては長期的に運用することにより、例えばひと月あたり10,000円の資金が、5年・10年・15年と時間が経つにつれ大きな金額になる可能性もあるでしょう。

右下の図表では、2つのケースで毎月1万円ずつ積み立てていったときの金額を比べています。

運用期間が長いほど、金額に差ができるのがわかりますね。

- •Webサイト「知るぽると」の積立合計額シミュレーションで試算。

- •定期預金は大手金融機関の定期預金金利年0.002%(2020年7月現在)。同じ金利が続くものとして試算。

- •定期預金の税金は考慮していない。

- •投資信託の運用中の手数料・税金は考慮していない。

- •投資信託は元本を保証する商品ではない。

理由その2「分散投資」〜リスクを低減しつつ、

適所で“トライ”もできる〜

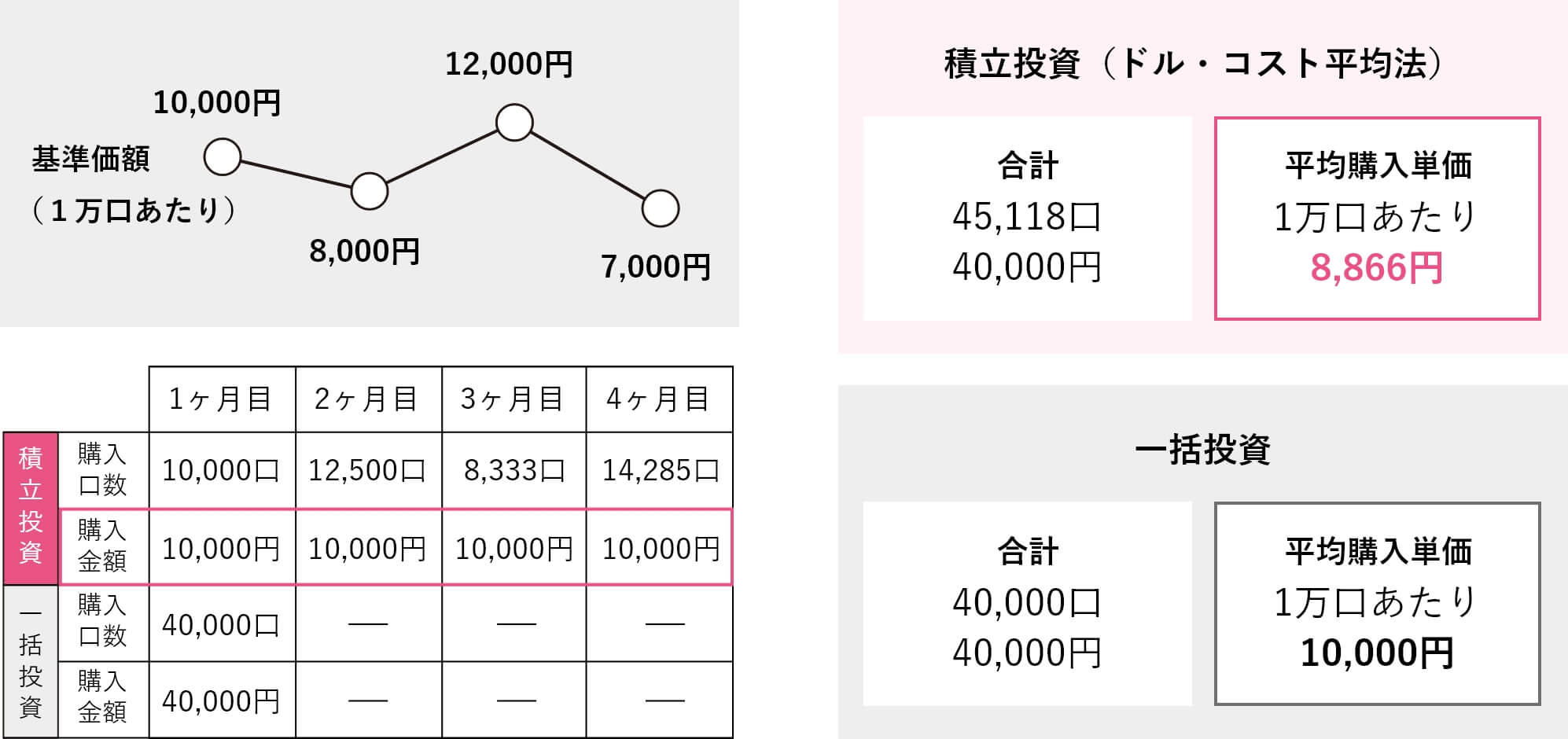

「どのタイミングで、どの投資信託を買ったらいいの?」という質問を受けることがありますが、投資信託を買うタイミングを見極めるのは専門家でも難しいことです。そんなときにおすすめなのが『投信定時定額買付サービス』(月々5,000円から)。毎月決まった日に定額分、指定している投資信託を買い付けてくれるサービスで、積立投資とも呼ばれています。

一定の金額で定期的に買い付ける「ドル・コスト平均法」を使うので、投資信託の価格が上がったときは買付量が減り、価格が下がったときは買付量が増えるという仕組みです。

年2回のボーナス時期に合わせて、買付け金額の増額にトライすることも可能です。ご自身で毎月手続きをして購入するのとは違い、買い時を逃す、高掴みするといった心配が少なくなりますし、平均購入単価を下げるという効果も期待できます。

また、数多くある投資信託のなかから、購入する商品を選ぶのは至難のワザ。「株式や債券、不動産などの商品に分散して投資すると、価格変動リスクを低減することができる」と言われていますが、この分散投資も初心者にはハードルが高いですよね。

そこで心強いのが、投資信託商品のひとつである『バランス型投資信託』。「株式◯%、債券◯%」というように、運用の専門家が最適と判断する投資比率を決めて運用してくれます。すでに資産配分(分散)されたパッケージ商品のようなものですね。

ただ、バランス型投資信託と呼ばれる商品は多くありますので、選ぶときには以下の3つを確認しましょう。

-

株式・債券・不動産など、

「何」に投資しているのか -

国内・海外(先進国・新興国)

など、「投資先」はどこなのか -

発生する「手数料」は

どのくらいか

ドル・コスト平均法による時間分散効果のイメージ

※上記はイメージ図であり、将来の成果をお約束するものではありません。また、購入時手数料等は考慮していません。ドル・コスト平均法は、投資信託の基準価額の下落リスクを低減するものではありません。

毎月定額で買付することで、

平均購入単価が安くなる

理由その3「投資の専門家による運用」〜やりながら学べる、

学べばチャンスが広がる〜

個人で運用しようと思うと、多くの時間と知識が必要になります。しかし、仕事や子育てに忙しく、なかなか時間をとれないのが現実ですよね。

投資信託は、情報収集能力と分析手法を持った専門家が、そんなわたしたちに代わって運用してくれるもの。

さきほど紹介したバランス型投資信託などは、すでに資産配分・分散投資を実行してくれているので、わたしたちの時間や手間も省けます。

良い投資信託の“パートナー”を見つけて、二人三脚で運用を続けていくことで、ご自身の知識・経験を増やしながら確実性の高い資産運用を目指すことができます。

家族でのちょっとした外食、または1回の飲み会で支払う程度の金額で投資ができる時代です。「運用に興味はあるけど時間も労力もかけられない」という方や「リスクを抑えて安定運用を目指したい」という方は、今後の資産形成のひとつに、ぜひ投資信託という選択肢を加えてみませんか。

※投資信託のご利用に関する留意事項はこちら

“積立投資”が

気になったあなたに

“積立投資”をはじめるなら「つみたてNISA」がおトク。「つみたてNISA」なら、運用利益(売却益・分配金)が非課税で“積立投資”することができます。

「つみたてNISA」の制度概要のほか、口座開設やご相談・資料請求はコチラから