インフレ・円安に負けない家計づくりとは?

最近、ニュースでよく「インフレ」や「円安」といった言葉を耳にしませんか?なんとなく不安は感じるものの、そもそもインフレや円安がどのような現象で、自分の生活にいったいどのような影響があるのか、なかなかイメージしにくいですよね。そこで今回は、インフレや円安について理解を深めていただくとともに、インフレと円安に負けない家計づくりについてお伝えします。

インフレとは? ~良いインフレと悪いインフレ~

インフレとは「モノ」や「サービス」の値段が継続的に上がることです。モノの値段が上がるということは、言い換えると「お金の価値が下がる」ともいえます。例えば、インフレになり、先月まで100円で買えたお菓子が200円になったとします。同じお菓子を手に入れるのに2倍のお金が必要になったわけですから、お菓子自体は変わらないのにお金の価値は2分の1になったといえるでしょう。

ところで、インフレには、良いインフレと悪いインフレがあります。良いインフレとは、景気がよくモノがどんどん売れるときに起こります。モノが売れれば価格が上がり、生産も増えます。生産が増えれば企業の利益も増え、働く人の賃金も上がります。賃金が上がればますますモノが売れて景気がよくなるといったように、良いお金の循環が生まれます。

それに対して、悪いインフレとは、景気が悪くてモノが売れなくても、原材料費やエネルギーの高騰などから起こるものです。現在の世界的なインフレがこれにあたります。具体的には、ウクライナ問題や新型コロナウイルス等が原因で原材料やエネルギーの流れが分断され、価格が高騰するといった影響から起きています。

円安とは? その理由と仕組み

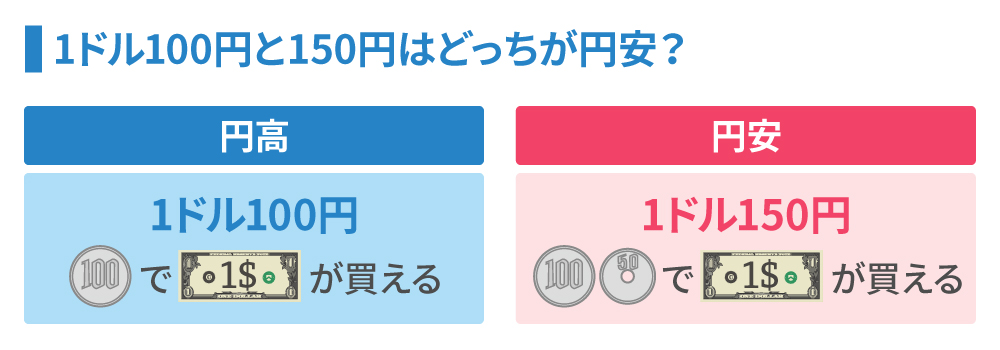

円安とは他国の通貨に対して、日本円の価値が低くなることを指します。たとえば、1米ドル(以下、ドル)=100円から、1ドル=150円になったとします。今までは100円で購入できていた1ドルを、150円支払わなければ購入できなくなります。つまり、ドルの価値が高くなったと同時に、円の価値が低くなったということです。

このように、円安は円をドルに換えるときにはデメリットとなりますが、その一方でドルを円に換える場合にはメリットになります。外国からの観光客が日本を訪れた際、1ドル=100円から、1ドル=150円になったとします。今までは100ドルで10,000円分の買い物ができましたが、同じ100ドルで15,000円分の買い物ができるようになります。1ドル150円の方がドルの価値が高い(円の価値が低い=円安)ことがわかります。

ところで、そもそもなぜ円安が進行しているのでしょう。理由はいろいろとありますが、ここ最近の主な理由の一つはアメリカと日本の金利差によるものです。2022年11月現在、10年国債の利回りがアメリカは年4%前後で推移しているのに対し、日本は年0.2%台です。日本にお金を預けてもお金は増えないので、円を売って金利の高いドルを買おうという動きが進み、円安となっているのです。

インフレと円安の関係とは

ここからは、インフレと円安の関係について見ていきましょう。

先ほどお伝えしたように、インフレとは「モノ」や「サービス」の値段が継続的に上がることです。インフレがあまりに進行すると賃金の上昇が追いつかず、モノが高すぎて売れなくなってしまうという事態が起こります。

アメリカでは2021年前半からインフレが始まり、2022年6月には前年同月比でなんと9.1%のインフレとなりました。そこで、行き過ぎたインフレを抑えるために、アメリカでは金利を上げて企業や個人がお金を借りにくくし、インフレがさらに進むのを抑える政策をとっています。

それに対して、日本はまだ金利を低く抑えているため、日米の金利差が生じて円安につながっています。つまり、今回の円安はインフレを発端としたアメリカの利上げ政策が原因で加速しているのです。

インフレや円安が家計に与える影響

日本は、エネルギーや食料品の多くを海外からの輸入に頼っています。日常生活に欠かせない、ガソリンや電気、ガスなどの燃料や、小麦粉や食用油、肉といった食料品の輸入価格がインフレや円安の影響を受けて高騰を続けています。

ここで、インフレや円安がモノの値段にどのような影響を与えているのか、10年前と現在の小売価格で比較してみましょう。

海外から原料を輸入するモノの中には、10年間で5割以上小売価格が上昇した品目もあります。これに対し、国税庁の「令和3年分民間給与実態統計調査」によると平均賃金は2012年の408万円から2021年の443万円と9%の上昇にとどまっており、実質的には家計が厳しくなっていることがうかがえます。

家庭でできる対応策とは?

ローンの借換えでストレスなく節約

では、賃金上昇がインフレに追いつかない中で、家庭でできる対応策について考えてみましょう。

まずは、家計の現状を確認して支出を見直します。特に、毎月決まった額を支払う住居費や保険料、通信費などの固定費を見直すことで、ストレスなく節約することができます。

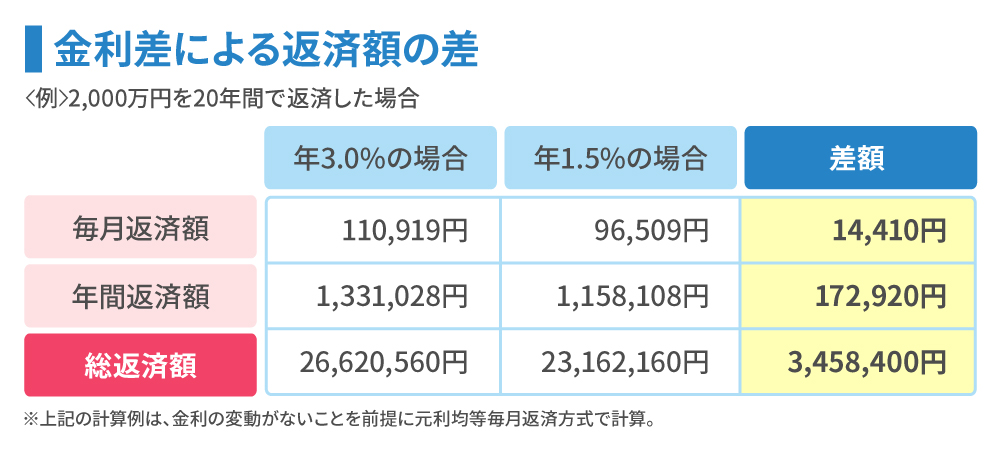

ここで住宅ローンの借換えを例に、支出の削減効果を試算します。

15年前の2007年当時、全期間固定金利【フラット35】の金利は年3%前後でした。現在は年1.5%前後となっています。金利の差によって返済額はどのくらい変わるのでしょうか。

融資手数料など借換えの諸費用はかかりますが、諸費用を少なく抑えたり、金融機関によっては諸費用を含めた借換えを検討したりすることもできます。上の例を見ると、毎月約1.4万円、年間約17万円の返済額を減らせるのは魅力的です。

また、クレジットカードのリボ払いを利用している人は、金利の低いカードローンやフリーローンへの借換えを検討してみましょう。リボ払いは毎月同じ金額を返済するので気づきにくいのですが、一般的に年13~18%程度の高額な利息を支払います。少ない借入金額でも金利を大きく下げることができれば、利息は大幅に減る可能性があります。現在の金利を確認し、金利の低いローンへの借換えを検討してみるとよいでしょう。

初心者にもオススメ! インフレに強い資産での運用

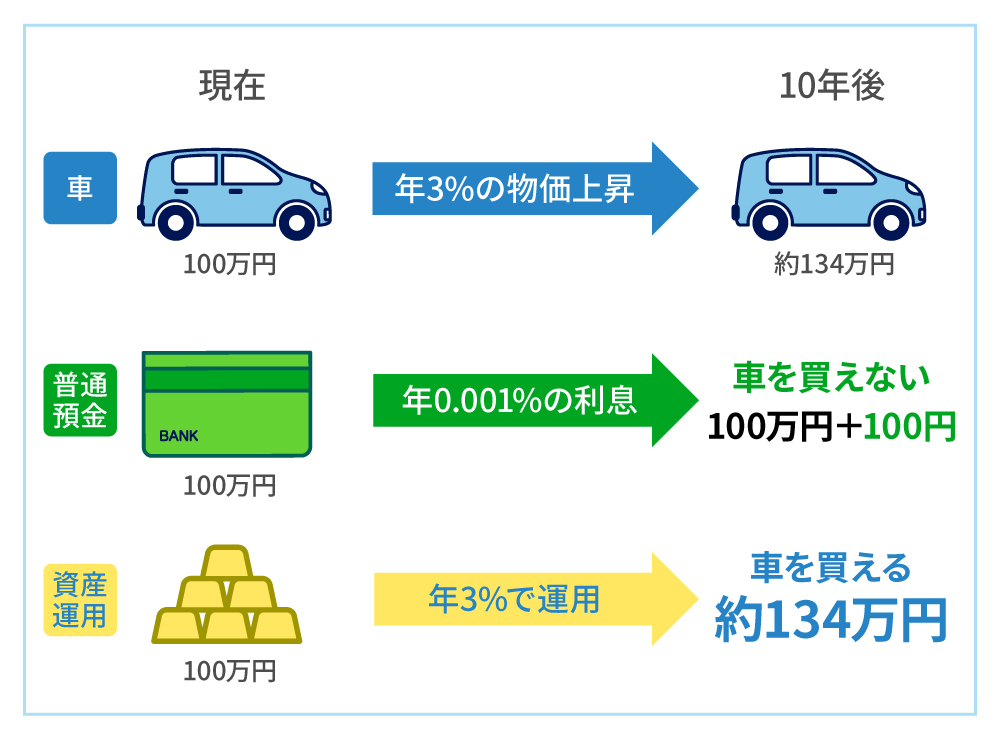

低金利が続く日本において、節約だけでインフレに打ち勝つのは難しくなっています。2022年9月の生鮮食料品を除く物価上昇率は、前年同月比3%です。一方で現在の大手銀行の普通預金の金利は年0.001%のため、100万円を10年間預けてもたったの100円しか増えません。

もし、毎年3%ずつ物価が上昇したら、どうなるでしょうか。10年後は、100万円で買えた車が約134万円に値上がりしています。残念ながら、お金を普通預金に預けておくだけでは同じ車は買えなくなります。そのため、物価上昇率と同程度あるいはそれを上回る運用をしなくては、お金は目減りしてしまう可能性があります。

インフレから自分の資産を守るためには、不動産や金など、インフレに強い資産で運用することも大切です。不動産や金はそのモノ自体に価値があるため、通貨が値下がりしても価値が下がりにくい資産です。また、良いインフレ下では、企業の業績も上がり株価も上がるため株式投資も対策の一つとなります。

しかし、いずれの資産も必ず価格が上がるわけではなく、市況によっては元本割れの可能性もあります。できるだけ、値段のブレ幅(リスク)を抑えるには、1つの資産や1社の株式だけに投資するのではなく、値動きが違う複数の資産を組み合わせて運用する分散投資をすることが大切です。

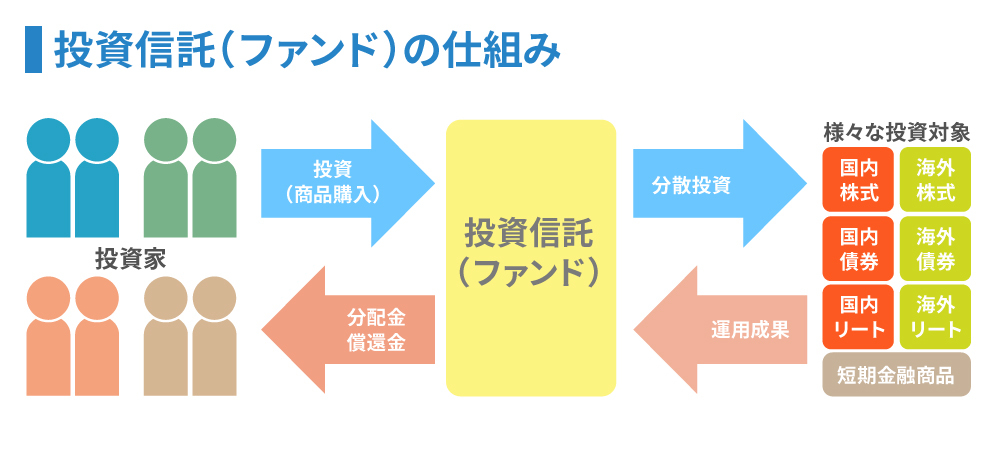

その点、投資信託は1つの商品に複数の会社の株式や複数の資産が組み込まれているため、商品そのもので分散投資することができます。

また、投資信託の購入方法には、毎月一定金額ずつ投資信託を購入していく積立投資という方法もあります。積立投資は、何も考えなくても値下がりした時(安い時)には多くの口数を買い、値上がりした時(高い時)には少しの口数だけを買うという仕組みです。値段が高い時にまとめて買ってしまう失敗がないため、運用の初心者にとって、はじめやすい制度でしょう。 さらに、つみたてNISA制度を活用すれば、本来なら利益に対してかかる約20%の税金が非課税となります。

インフレや円安は、今後も長引くことが予測されます。固定支出を見直して節約をしながら、インフレに強い資産で自分のお金を運用し、インフレ・円安に負けない家計づくりを目指しましょう。

※このコラムは、2022年11月現在の情報を基に作成しています。

※投資信託のご利用に関する留意事項は

こちら