快適なカーライフを実現するために知っておきたいポイントは?

コロナ禍で人々のカーライフに変化が起きています。その理由として、在宅勤務や時差勤務が定着してきたことや、働き方の多様化により都市部郊外や地方への移住等の選択肢が増えたことがあげられます。

また、3密を避ける目的で、電車やバスなどの公共の移動手段ではなく、プライベート空間を確保できるマイカー利用も増えているようです。オートキャンプやソロキャンプといったアウトドアの人気が高まっていることも、マイカー利用の増加につながっているかもしれません。

一方で、働き方の多様化やコロナ禍の影響によって、家計収支のバランスが変化し、車関連の費用負担が重くなるケースも考えられます。そこで今回は、快適なカーライフを実現するために、車を買ったり借りたりする場合のポイントについて解説していきます。

「買う」と「借りる」はどちらがお得?

車の利用を考えたとき、新車・中古車を購入する「買う」と、カーリース、カーシェアリング、レンタカーなどの「借りる」の大きくわけて2つの選択肢があります。新型コロナウイルスの影響で、第三者との共有を避けるようになったことで、「買う」を選択する人が増えているようです。

また、車を「移動手段」としてだけでなく、「居住空間」としてテレワークなどで利用する人も増えています。キャンプなどで車中泊できる仕様の車種もあり、使い方は多種多様で、最近ではキャンピングカーも人気があるようです。これまで移動手段としての利用イメージしかなかったため、「割高」だと考えて購入をためらっていた人たちが、「居住空間」としての利用シーンが広がることでコスト面を考慮して、購入してもよいと思うようになってきたのかもしれません。

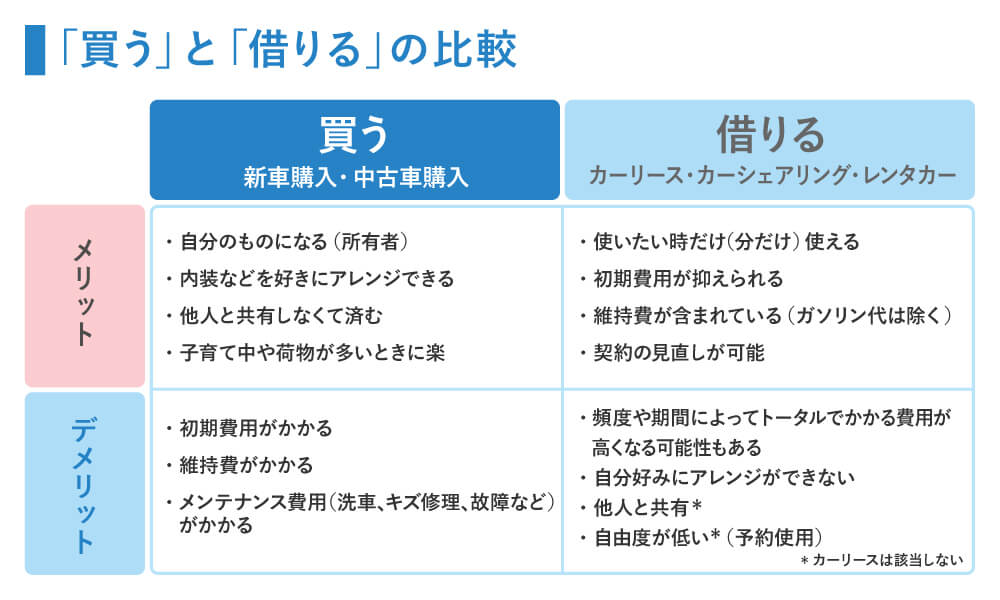

それでは「買う」と「借りる」のどちらを選択すればよいのでしょうか。それぞれの代表的なメリットとデメリットを表にしました。

カーリースの特性と注意点

これまで「使いたい時だけ(分だけ)使える」レンタカーやカーシェアリングを選択していた人にとって、「買う」という選択肢はハードルが高いと考えてカーリースを検討する人も少なくありません。カーリースは、「初期費用を抑えたい」「月々の支払いを一定にしたい」「面倒な手続きを避けたい」という人には向いているのですが、購入するよりもトータルで高額になることもあるので注意が必要です。

またカーリースは、途中解約すると解約金の支払いを求められたり、車のキズや走行距離によっては返却時の査定価格が下がり、追加の支払いを求められたりすることもあります。設定された残価はあくまでも契約時の予測であり、返却時の車の状態や市況によって変化するということを頭に入れておく必要があります。

また、月々の支払いが安く抑えられている場合は、残価が高く設定されており、返却時に追加の支払いを求められるケースもあります。

「利用頻度が高い」「プライベート空間である車は自分専用にしたい」「家族のためにちょっとしたアレンジをしたい」と考える方は、「買う」を選択するのがおすすめです。では、車を「買う」場合の注意点を見ていきましょう。

購入時の費用とカーローンの種類

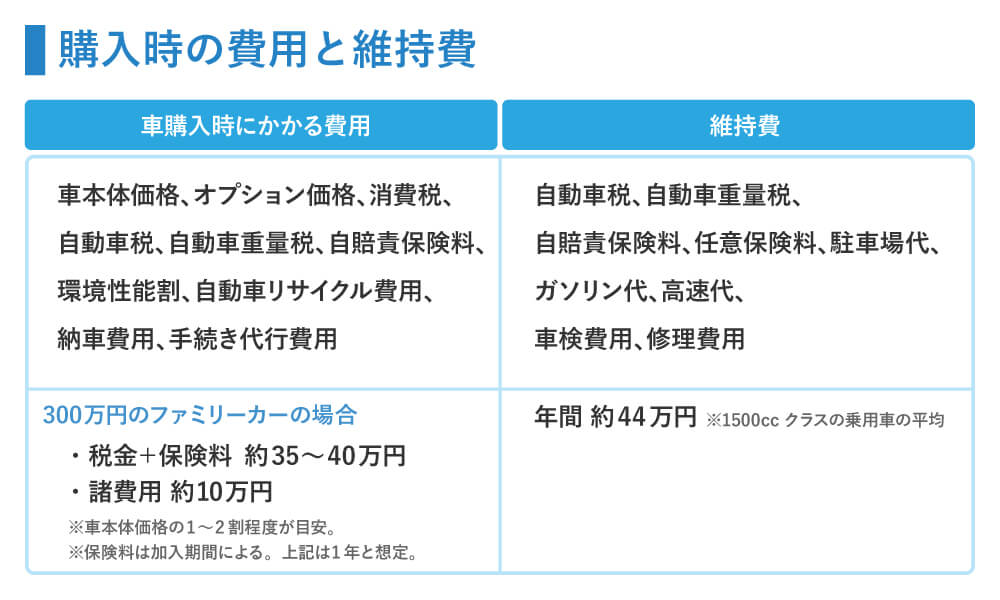

車本体の購入は決して安い買い物ではありません。特に新車は中古に比べて費用が割高です。そのため、現金払いの他に、ローンを利用する人も多くいます。購入時には車本体の費用以外にも、自動車重量税や自賠責保険などの費用が別途かかります。車本体価格の1~2割程度はかかると思っておいたほうがよいでしょう。

また、購入時以外にも各種税金、保険料、駐車場代やガソリン代、車検費用などの維持費がかかります。維持費は1500ccクラスの乗用車の場合、1台あたり平均で年間約44万円かかります。カーローンを組む際にはこれらの維持費も踏まえておく必要があります。

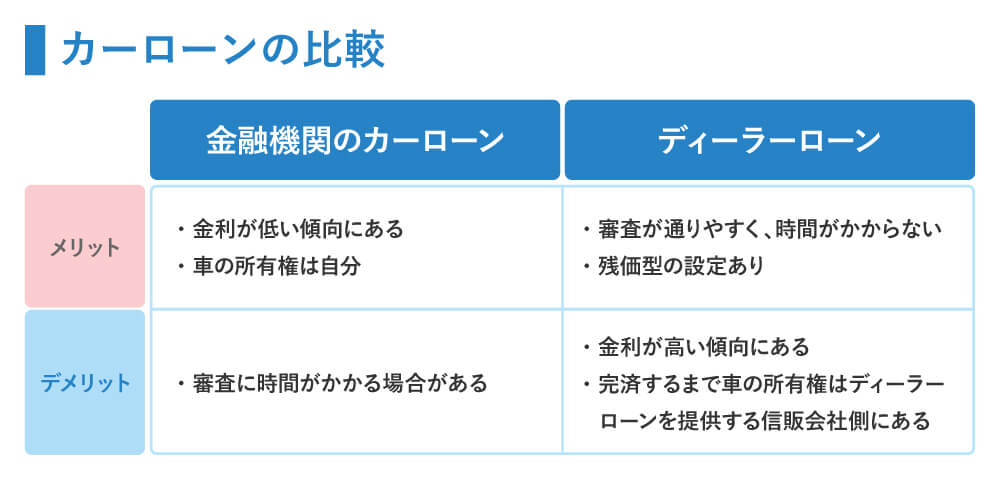

カーローンには、大きく分けて金融機関のカーローンとディーラーローンがあります。金融機関のカーローンは金利が低い傾向にあります。一方でディーラーローンは、最短でその場で審査結果がわかり、比較的審査が通りやすいとされていますが、その分金利が高めに設定されていることもあるため、総返済額が高くなることがあります。

また、車の所有権についても、ディーラーローンは完済するまで所有権はディーラーであり、自分の名義にはならない点にも注意が必要です。

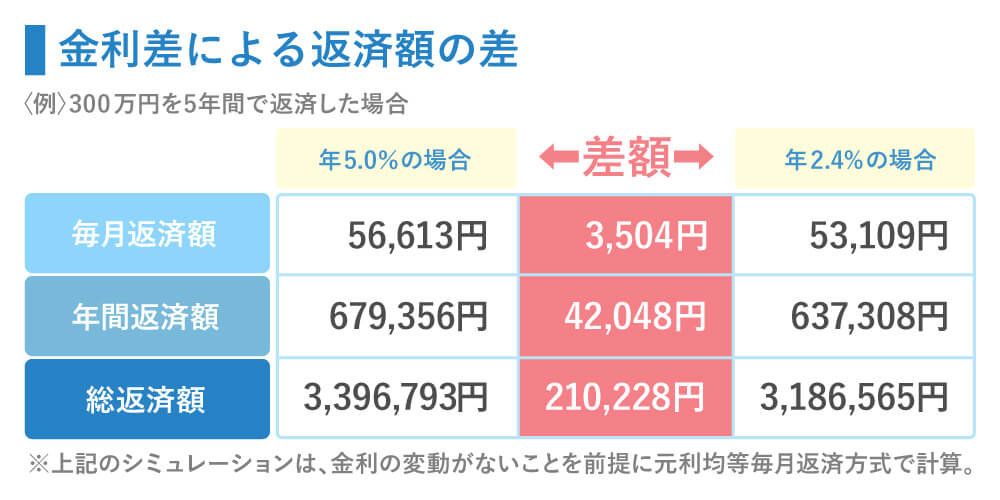

金利の差で返済金額はどのくらい変わる?

ローン金利の差によって、返済額は大きく変わります。上の表を見ると、同じ300万円を5年間で返済する場合であっても、毎月の返済額の差は約3,000円、年間だと約4万円、さらに総返済額は約21万円もの差になります。

また、ローンの金利タイプには固定金利と変動金利があります。変動金利は市場金利に連動するため、今のような超低金利の経済情勢では固定金利よりも低く設定されていますが、金利が上がる局面では、購入時の固定金利を超える可能性もあります。

金融機関、ディーラーによっては変動金利しか取扱いしていないケースもあります。また、金利水準もさまざまですから、事前に内容を確認してからローンを申し込みましょう。

返済期間と維持費を踏まえた無理のない返済プランに

返済期間が30年以上の住宅ローンと違って、カーローンは長くても10年程度です。比較的、短い期間での借り入れとなりますが、経済情勢が大きく変化することもあります。「先々の返済がきつくならないように固定金利にして返済額を固定しておく」「今は他にお金がかかるから変動金利にして当初の返済額を抑える」など、ご自身の他の借入状況や教育資金、老後資金の計画などライフステージに合わせたプランを立てましょう。

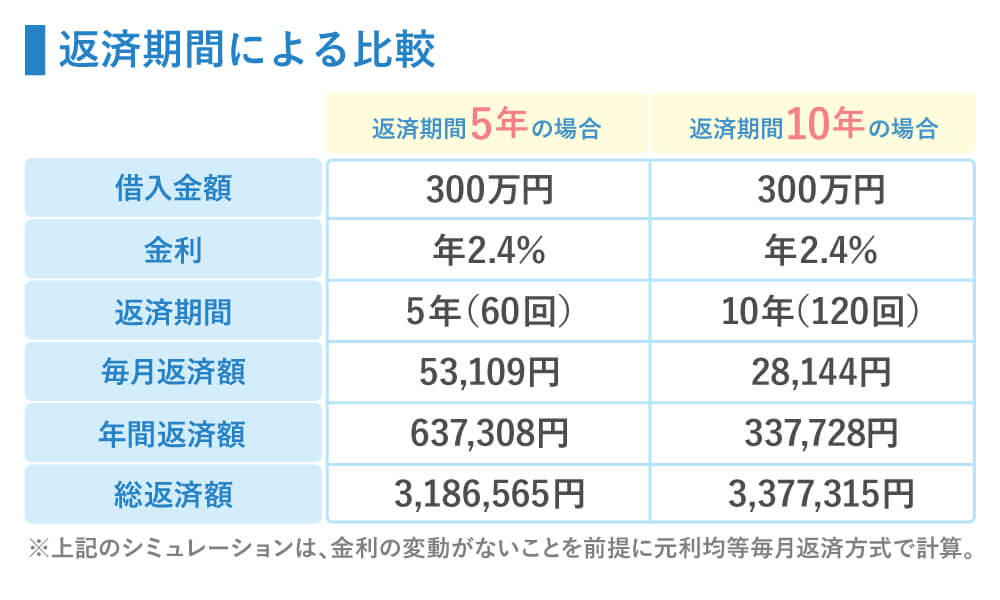

また頭金を多くすれば、ローンの借入金額を少なくでき、金利負担分を減らすこともできます。大事なことは、維持費を加味して無理のない返済プランを立てることです。下の表は、300万円のカーローンを組む際に、返済期間を5年にした場合と10年にした場合の比較です。

返済期間を5年に設定すると、月5万円以上の返済額になります。仮に年収300万円とすると、毎月の手取り金額はおよそ17万~20万円。家賃が6万円の場合、月5万円の返済があると残る生活費は6万~9万円程度です。この中から、さらに維持費を出すことになるため、あまり余裕は感じられないかもしれません。

これを返済期間10年にすると、毎月の返済額が3万円以下に抑えられますから、維持費を加味しても余裕が生まれそうです。ただし総返済額は返済期間5年に比べて多くなりますので、余裕ができたら繰上げ返済を利用して、節約するのも一案です。

繰上げ返済をすると、金利分の負担が減り、総返済額を減らす効果が期待できます。繰上げ返済には手数料がかかる場合があるため、ローンを組む際に繰上げ返済手数料の有無についても確認しておきましょう。

- ※このコラムは、2022年6月現在の情報を基に作成しています。