これで安心! 失敗しない住宅ローンのポイント

マイホームは多くの人にとって人生で最も高価な買い物で、一生に一回きりということも珍しくありません。初体験となるマイホーム購入で「知らなくて損した」などということはできれば避けたいもの。そこで、マイホーム取得で気をつけることや住宅ローンの流れ、選ぶ際のポイントについて解説します。

マイホーム購入の目的

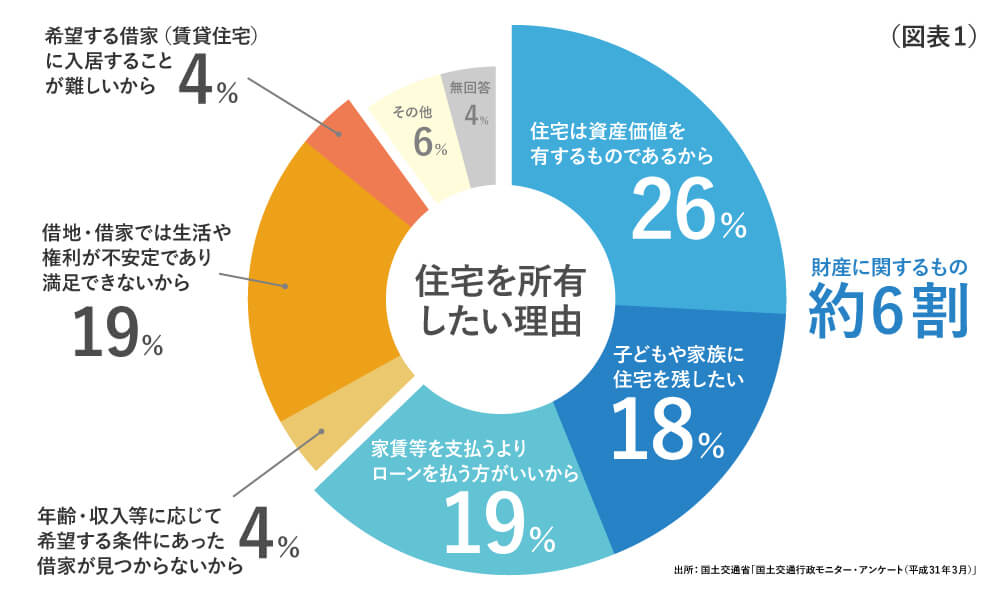

国土交通省の調査(図表1)によると、住宅購入の理由は大きく2つにわけられます。1つは財産に関するもので、全体の約6割。その内訳は「住宅は資産価値を有するものであり、子供や家族に住宅を残してあげたい」という理由が約4割強と、「家賃等を支払うよりローンを払う方がいいから」という理由が約2割です。そして、無回答・その他を除く残りのすべてが住まい確保への不安に関するものとなっています。

マイホーム購入に際して気をつけるポイント

では、一戸建てやマンションといった、マイホームを購入する際にはどのようなことに気をつけるとよいのでしょうか。

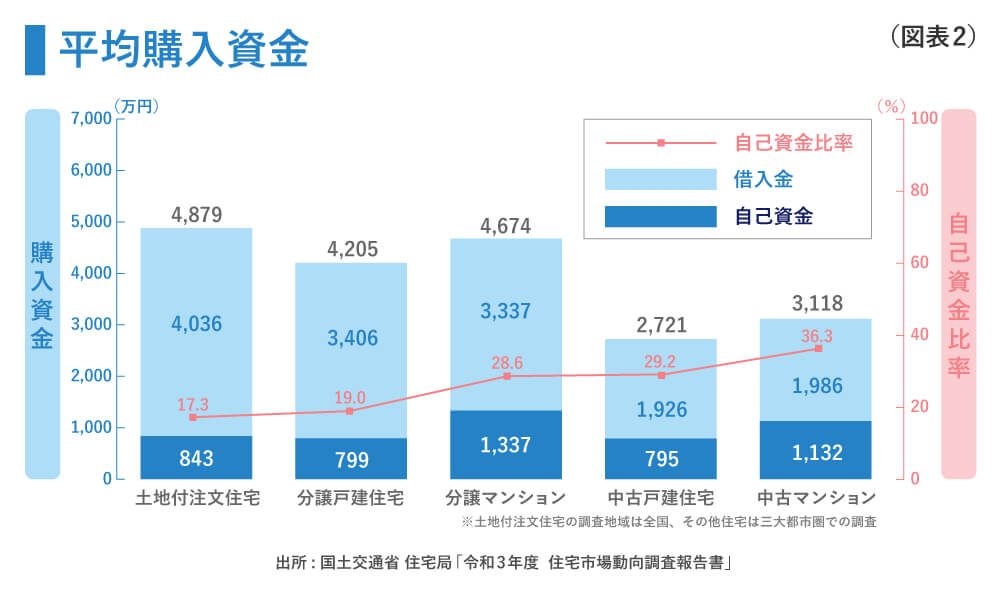

まずは購入費用。国土交通省の調査(図表2)によると、初めてマイホームを購入する一次取得者において同じ一戸建ての購入であっても、希望の土地を購入してその上に自由設計の一戸建てを建てる「土地付注文住宅」は4,879万円、完成済み(完成予定)の一戸建てと土地を一緒に購入する「分譲戸建住宅」なら4,205万円、「中古戸建住宅」では2,721万円というように平均購入価格に差があります。「マンション」の場合も、新築であれば4,674万円ですが、中古なら3,118万円とその差は決して小さくありません。

また支払い方法としては、土地付注文住宅の例では手持金(いわゆる頭金)を2割弱(843万円)準備し、8割強(4,036万円)を住宅ローンで数十年かけて返済していく平均像が見て取れます。

住宅ローンを組む上で重要なことは、金融機関(銀行等)からの借入金額を「いくら借りられるか」で決めるのではなく「いくらならきちんと返済していけるか」の視点で見通しを立てることです。

まずは今の家賃を目安にし、無理なく返済できる額から逆算して「借入可能額」を導き出しましょう。ただし、マイホーム購入後も外壁等のメンテナンス費用が発生しますので、それを含めた「返済計画」が必要です。借入可能額と、準備可能な頭金を合算して“我が家の予算”を明確にすることで、身の丈に合わない物件に手を出すのを回避できます。

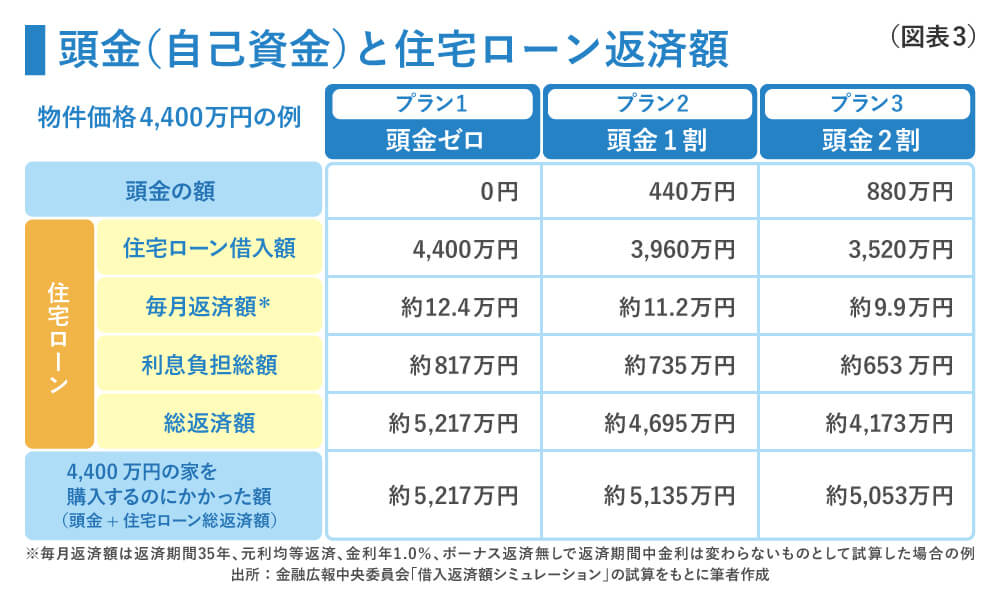

図表3は、物件価格4,400万円の家を購入した場合の頭金(自己資金)と住宅ローン返済額のイメージを試算したものです。

同じ4,400万円の家を購入する場合であっても、頭金ゼロ(プラン1)だと合計で約5,217万円かかるのに対し、現金1割(プラン2)だと総額で約5,135万円と約82万円もの差が生じます。また毎月の返済額で見ても1万円以上ゆとりを生み出します。頭金の額は、理想としては2割と言われています。頭金を準備するためにコツコツ資産形成をしていきましょう。

住宅ローン借入までの流れ

マイホーム購入では物件の価格以外に様々な費用がかかります。たとえば、新築マンションの購入では、売買契約を結ぶまでの間に他の人からの申し込みがある事態に備えて、申し込み順位をキープするために申込証拠金を最大で10万円程度支払うのが一般的です。また売買契約時には、手付金として物件価格の5~10%程度と、売買契約書に貼り付ける印紙代(印紙税)を現金で支払うのが通常です。

住宅ローンの申し込み後は仮審査(事前審査)を経て、本審査となります。数千万円もの借り入れとなる住宅ローンの審査のためには、提出書類も多く、本審査終了までに1~3週間程度かかります(金融機関や融資金額にもよります)。

また住宅ローンでは、契約者(債務者)が亡くなった場合に、保険金で残りの住宅ローン残高が完済される団体信用生命保険という専用の生命保険に加入することを前提にしたものが少なくありません。遺族にとっては万一債務者が亡くなっても家は残るというメリットがあります。

本審査に通り、団体信用生命保険の加入が確定したら、住宅ローンの融資を実行して物件の引き渡しです。なお、仮審査や本審査には費用はかかりませんが、融資の契約を結ぶ際には、別途「諸費用」がかかるのが一般的です。

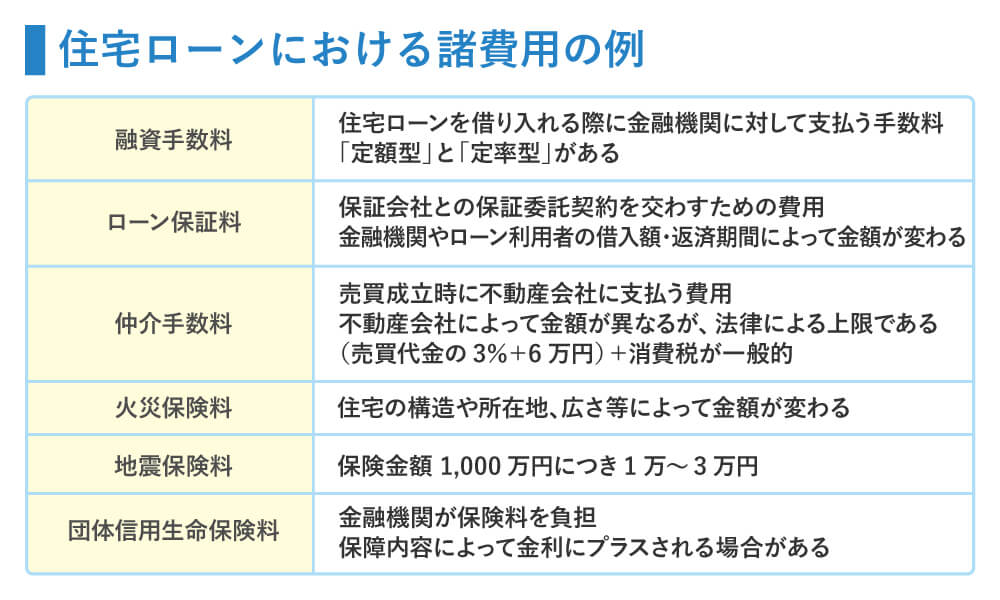

諸費用の総額は新築マンションであれば物件価格の3~5%程度、建売住宅や中古物件であれば6~8%程度、注文住宅であれば設計監理費・地盤調査費・地鎮祭費・上棟式費といった建築関連費用も含めて10%程度が目安です。原則として現金で用意することを求められますので、貯蓄から諸費用と生活予備資金(生活費の3~6カ月分程度)を差し引いた額が「頭金」の上限額となることは、資金計画の上で特に理解しておきたいポイントです。

住宅ローン選びのポイント

住宅ローンは、利子を決める金利をどれくらいの期間にわたり固定するかによって主に3つのタイプに分かれます。

借入時に全期間の金利を固定するのが「全期間固定金利型」。年2回など定期的に金利を見直すのが「変動金利型」。そして最後のひとつが5年や10年など金利を固定する期間を選び、期間満了後に改めて期間を選べる「固定金利期間選択型」です。金融機関によっては、変動金利と固定金利を組み合わせて住宅ローンを借り入れする「金利ミックス」の取り扱いもしています。

金利は世の中の状況によって変動するため、「全期間固定金利型」のように見通しが立てやすいタイプほど金利が高く、「変動金利型」のように不安定になりやすいタイプほど金利が低く設定されています。「固定金利期間選択型」はその中間の水準です。

なお、住宅ローンを借り入れする際に金融機関は事務手数料(融資手数料)を徴収します。3万~5万円程度で済む「定額型」と、融資金額の2%程度かかる「定率型」があります。一般的に「定額型」は金利が高めに、「定率型」は金利が低めに設定されています。

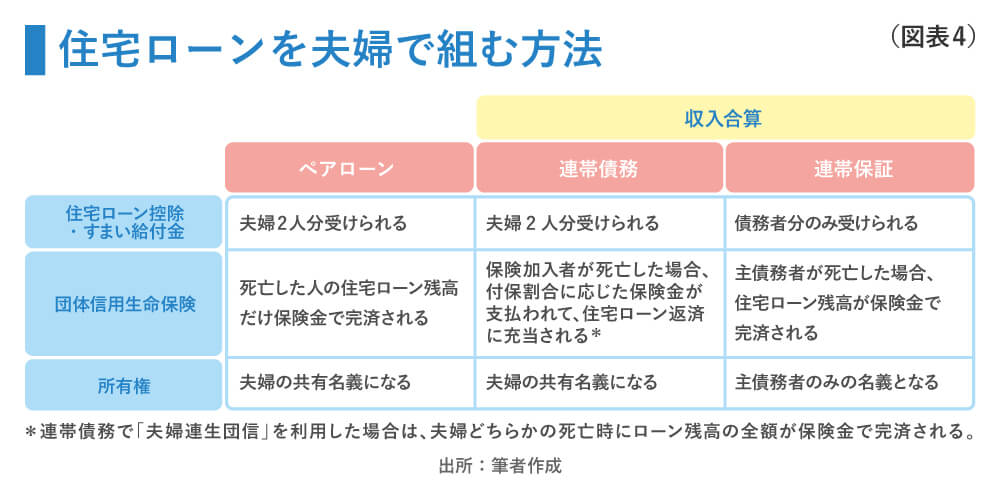

住宅ローンを夫婦で組む方法

共働き夫婦の増加に伴い、住宅ローンも夫婦で組むケースが増えています。妻も安定した収入がある場合は、住宅ローン控除などの税制優遇や団体信用生命保険も2人分受けられる「ペアローン」に魅力を感じる人が少なくありません。

また、夫婦で「収入合算」して住宅ローンを組む方法もあり、収入合算により住宅ローンの借入金額を増やすこともできます。「収入合算」には、「連帯債務」と「連帯保証」の2種類があります。「連帯債務」は、夫婦が共に債務者となり同等の返済義務を負い、「連帯保証」は夫と妻どちらか一人のみが債務者となり、債務者が返済できなくなった場合はもう一人が返済義務を負います。

「ペアローン」はひとつの物件に対し、夫婦それぞれが住宅ローンを契約し、相手の契約の連帯保証人となる借り入れですが、「連帯債務」「連帯保証」は住宅ローンの契約は1本で、夫と妻どちらかが主債務者となります。

連帯債務は、夫婦で住宅ローン控除などの税制優遇や団体信用生命保険が受けられる一方で、連帯保証は、債務者のみが受けられるため、これらのメリットは享受できないしくみです。住宅ローン名義は債務者一人となるため、たとえば住宅ローン100%で購入した物件の名義は100%債務者になります。

また、「連帯債務」の場合には団体信用生命保険において、いずれか一方が亡くなった場合にローン残高の全額が完済される「夫婦連生団信」を取り扱う金融機関もあります。

夫婦で住宅ローンを組む選択肢は複数ありますので、金融機関を比較して自分たちにあった組み方を検討しましょう。

購入後の税金問題には「住宅ローン控除」

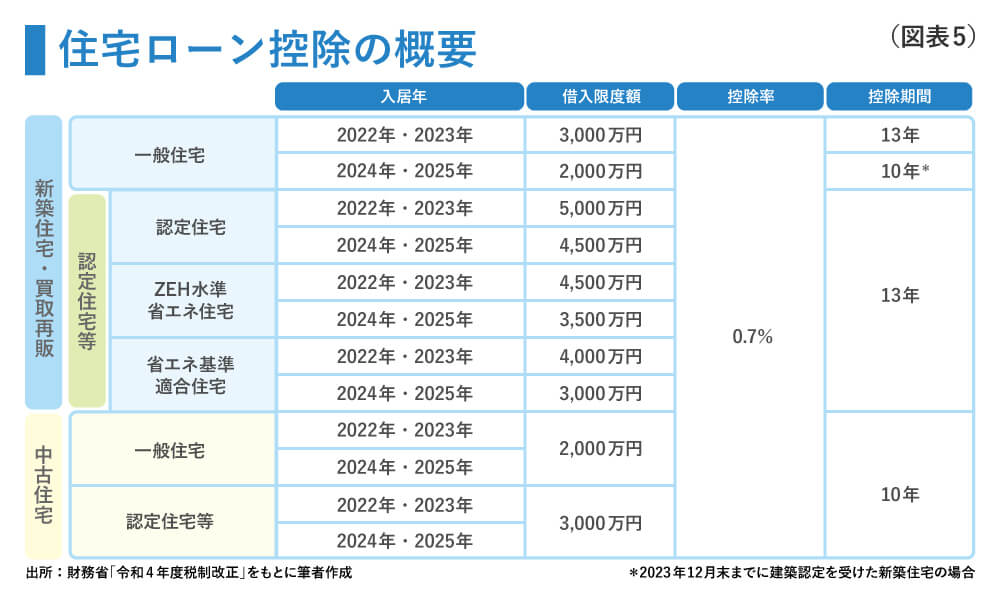

マイホーム購入を後押しする位置づけで「住宅ローン控除」という税制優遇が設けられています。新築物件だと「住宅ローン残高の0.7%相当額」が13年間、所得税や住民税から還付されます。ただし、物件の性能ごとに上限額が設定されています(図表5)。

住宅ローン控除は床面積50㎡以上の物件が対象ですが、2023年12月31日以前に建築確認を受けた新築等の住宅取得については、40㎡以上50㎡未満の物件でも対象です(合計所得1,000万円以下限定)。

控除を受けるには、入居翌年に確定申告の手続きが必要となります。2年目以降については、税務署から送付される「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」と金融機関より送付される「住宅取得資金に係る借入金の年末残高等証明書」を会社に提出することで、年末調整により住宅ローン控除を受けることも可能です。

一方でマイホームを購入すると、持ち家ならではの税金負担もあります。たとえば、毎年の固定資産税・都市計画税は10万~20万円ほどの負担になることも少なくありません。そのため、住宅ローン控除で還付されたお金をもとに固定資産税等を支払う流れにして購入後の家計をやりくりする方も多いです。住宅ローン控除期間終了後も固定資産税等の支払いは続きますので、計画的な支出の検討が必要です。

計画的な貯蓄、資産形成を

マイホーム購入にあたっては、頭金や住宅ローンの諸費用がかかるため、まとまった資金を用意できていると安心です。

そのための貯蓄や資産形成は、確実に、そして計画的に貯められる積立預金が王道です。例えば、自動引き落としの積立定期預金を給与振込先口座にセットする方法や、給与天引きで貯められる財形貯蓄などがあります。マイホーム購入が少し先になる場合は、積立投資も組み合わせることで余裕をもって資金を準備しておきましょう。

※このコラムは、2022年6月末現在の情報を基に作成しています。