年末調整・確定申告に備えて、知っておきたい控除の種類と節税のコツ

国民として納める義務のある税金ですが、条件によっては一部の金額が控除(差し引き)され、支払う税金を少なく済ませることができます。そのために必要となるのが、毎年の年末調整や確定申告。しっかりと手続きをすれば、税金が戻ってくる可能性があるのです。申告の際に気をつけることや、節税のコツについて、ファイナンシャルプランナーの井戸美枝さんに話を聞きました。

今年の節税は来年の節税にもなる

年末調整は会社員や公務員にとって毎年必要なものですが、翌年にお小遣い程度の税金が戻ってきて、喜んでいるだけではいけません。本当ならばもっと多くの金額が戻ってきたかもしれませんし、所得税額を低く抑えることは、次の年の住民税額や社会保険料を低くすることにつながります。年末調整で済む人も、自営業などで確定申告をしなければならない人も、節税できるポイントを見極めて、しっかりと申告することが大切です。

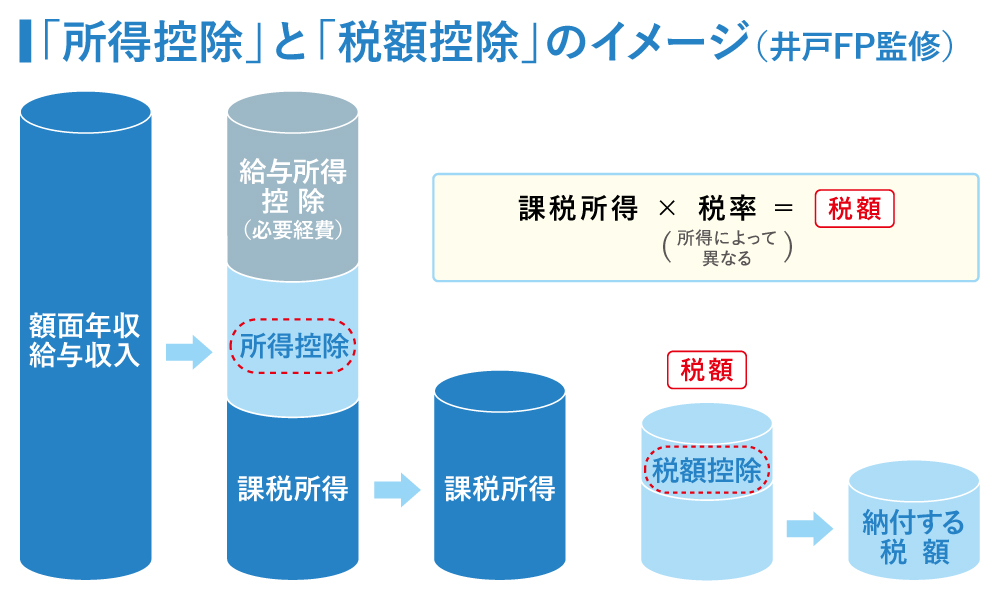

会社などに勤めている人は、毎年もらう源泉徴収票を見れば、自身の年収(支払額)や所得税の金額(源泉徴収税額)がわかります。額面(年収)から「給与所得控除」を差し引いて、さらに家族構成や加入している保険等によって異なる「所得控除」を引いた課税所得に税率をかけ、税金は計算します。さらに、この税額から「税額控除」を差し引いたものが、実際に納める金額となります。このように、納税者の事情によって税負担を軽減する控除には、「所得控除」と「税額控除」の2つがあります。自分がどのような控除の適用を受けられるのかを確認すれば、税の負担を抑えることが可能です。

知らないともったいない 覚えておきたい控除のいろいろ

人気のふるさと納税、5自治体までは特例が利用可能

直接的な節税ではありませんが、税金をお得に活用できる「ふるさと納税」を紹介します。ふるさと納税は、全国の自治体から選んで寄付をすると、寄附金控除の適用が受けられる制度です。実質の自己負担額は2,000円で、自治体からは寄付額の3割程度のお米や肉、魚といった返礼品がもらえるため、人気を集めています。

控除額の上限は所得額によって異なりますが、簡単に試算できるインターネットサイト等もあるので利用すると良いでしょう。寄付する自治体が年間で5つ以内であれば、寄付をする時に「ワンストップ特例制度」を申請することで、確定申告で手続きをしなくても控除を受けられます。ただし、6つ以上の自治体に寄付した場合には、税務署に確定申告をする必要があるため注意が必要です。

iDeCoは掛金の全額が所得から控除

今後さらに注目を集めそうな制度が、「iDeCo(個人型確定拠出年金)」です。iDeCoは、掛金を自分で選んだ投資信託などで運用し、将来に老後資金として受け取る制度です。掛金は基本的に全額が所得控除(小規模企業共済等掛金控除の適用)され、運用時や受取時にも税制上の優遇措置が受けられるというメリットがあります。勤めている方であれば年末調整で手続きができますが、初回の掛金の引き落としが10月以降になる場合、その年は払込証明書の交付が年末調整の時期に間に合わないため、自分で確定申告をしなければなりません。

今までは加入できる人が限られていたiDeCoですが、2022年からは法改正により、企業型確定拠出年金に加入している人や、60~64歳の人でも加入しやすくなります。

出産にかかった費用も医療費控除の対象に

1年間の医療費が10万円を超える場合には、「医療費控除」を受けることができます(確定申告が必要、総所得金額等が200万円未満の場合は、総所得金額等の5%を超えた分が控除の対象)。たとえば女性の出産費用であれば、1年で支払った医療費から、出産育児一時金などで補てんされた金額と10万円を引いた分が、控除額となります。対象となる医療費は、妊娠と診断されてからの定期検診や通院費用、病院に支払う入院中の食事代などが含まれます。実家で出産するために帰省する費用などは、対象となりません。

年間の医療費がそこまでかからなかった場合は、「セルフメディケーション税制」という医療費控除の特例があります。一定の健康診査や予防接種などを行っていることが条件で、指定の「スイッチOTC医薬品」の購入額が1万2,000円を超えた分(上限8万8,000円)が、所得から控除されます。皆さんがいつも使っているような頭痛薬や胃腸薬も対象になっているかもしれませんから、常備薬であればその年にまとめ買いしておくというのも一つの手です。医療費控除をできるだけ多くするためには、病院の領収書や、ドラッグストアのレシートをまとめて保管しておくということも大切です。

住宅ローン控除は1年目に確定申告が必須

節税効果が大きいのは「住宅ローン控除」(住宅借入金等特別控除)です。住宅ローンを組んだ際に、ローンの年末残高に応じた金額が所得税から控除されます。一般住宅の場合は年末残高(上限4,000万円)の1%が10年間控除され、さらに2019年10月以降に購入した場合は控除期間が3年間延長されます。

住宅ローン控除は税額控除ですので、所得税額を超えない限りは、上記の控除額全額がそのまま節税額となります。会社員や公務員であれば、2年目以降は年末調整で手続きできますが、1年目は確定申告をする必要があります。

その他の見落としがちな控除は?

生命保険に加入している人は、「生命保険料控除」の適用があります。2012年1月以降に締結した保険契約であれば、最大12万円の控除が受けられます。ただし、その内訳は生命保険料、介護医療保険料、個人年金保険料と分かれていて、それぞれ4万円が上限となります。特に個人年金保険の場合は、生命保険料に該当する場合があるため、自身が契約している保険について調べておいた方が良いでしょう。

他には、夫と離婚または死別した人が対象の「寡婦控除」や、シングルマザー(ファザー)には「ひとり親控除」があり、ともに合計所得金額500万円以下などが条件となります。

また、家族の収入や両親をどれだけサポートしているかをチェックすることも、節税の恩恵を受けるためには重要です。面倒を見ている親が別居していても、「扶養控除」を受けられる場合があります。子どもの分の国民年金保険料を納めていれば、「社会保険料控除」として所得から差し引かれます。

年末調整後に確定申告が必要となるケース

会社員や公務員の場合、ほとんどの控除は年末調整で手続きを済ませることができます。確定申告で手続きをしなければならないのは、医療費控除、住宅ローン控除の1年目、6つ以上の自治体にふるさと納税をした場合などです。災害や盗難などで被害を被った人は、「雑損控除」もしくは「災害減免法(税額控除)」を選択して申告し、税制優遇を受けられます。

また、年末調整の時に手続きを忘れてしまったという場合は、自分で確定申告すれば大丈夫です。税務署は敷居が高いと思う方もいるかもしれませんが、確定申告の時期に開催されている無料相談会などを利用するのも良いでしょう。お金が戻ってきて得をすると考えたら、少し面倒でも確定申告を利用しない手はありません。特に、生活や家族構成、資産運用のスタイルが変わったという人は、どこまで節税できるかを見直してみてはいかがでしょうか。

- ※このコラムは、 2021年10月現在の情報を基に作成しています。