公的年金、いくらもらえる?

将来に向けた備えと心構え

老後の生活を支えるお金のなかで、大きな比率を占めるのが公的年金です。ただ、自分がいくら年金を受け取ることができるのかよく知らない人も多いのではないでしょうか。制度は複雑ですが、仕組みなどいくつかのポイントをおさえておくことが大切です。受け取れる年金額の目安や、将来のお金の備えについて家計コンサルタントの八ツ井慶子さんにうかがいました。

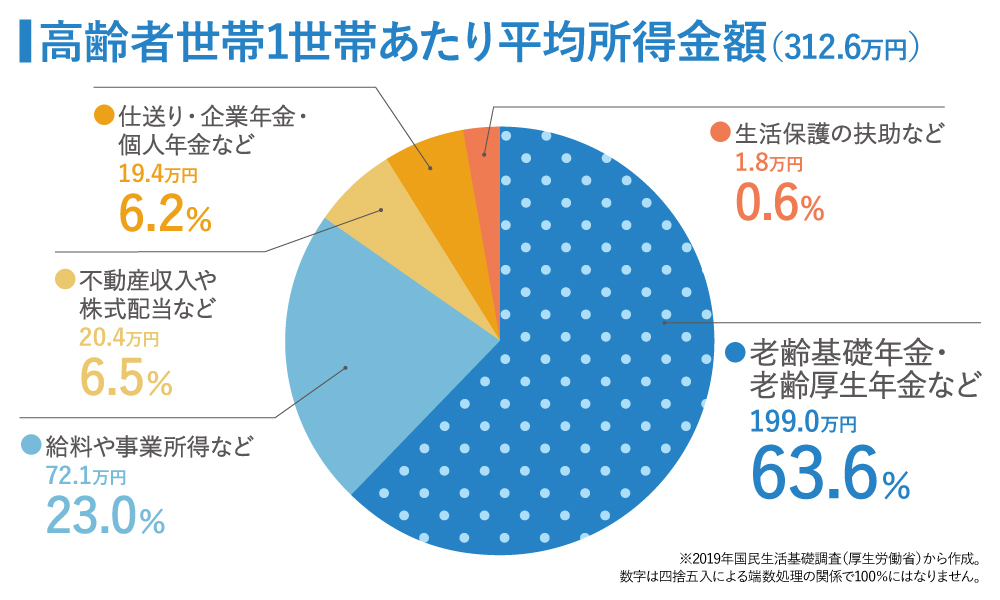

高齢者世帯、収入の6割が年金

公的年金は、大きく分けて「国民年金」と「厚生年金」の2種類があります。自営業者の人やフリーランスの人、仕事に就いていない人などが加入するのが国民年金、会社員や公務員は国民年金に加え厚生年金に加入します。公的年金を受け取り始めるのは原則65歳からで、受け取るには最低10年間保険料を納めなくてはなりません。

国民年金の保険料は定額で、月1万6,610円(2021年度時点)。20歳から59歳までの40年間保険料を納めると、65歳から年間78万900円(ひと月あたり6万5,075円)の老齢基礎年金を受け取ることができます。ただし、保険料の未納期間があれば、その月数に応じて老齢基礎年金の受給額が減ることになります。

厚生年金の保険料は、月収に相当する「標準報酬月額」(賞与は「標準賞与額」)の18.3%(2021年度時点)で、個人によって異なります。保険料は労使折半で、仮に標準報酬月額が20万円であれば加入者本人の負担は月1万8,300円です。厚生年金は、老齢基礎年金に老齢厚生年金が上乗せされて支給されるため「2階建て」と呼ばれ、平均受給額は月約14万6,000円です(2019年度)。受給開始年齢は60歳から段階的に引き上げられていて、1961年4月2日以降生まれの男性、1966年4月2日以降生まれの女性は、原則65歳からの受け取りとなります。

厚生労働省の2019年国民生活基礎調査によると、公的年金は高齢者世帯の収入の6割を占めていて、生活の大きな支えとなっていることがみてとれます。

現在の公的年金制度は「賦課方式」といい、現役世代が支払う保険料を、高齢者を中心とする受給者に年金給付する世代間扶養の制度です。家計コンサルタントの八ツ井慶子さんは「『人生100年時代』といわれる未経験の超長寿社会を迎える日本では、少子化で現役世代の人口比率が下がり続け、年金制度も大きな変更を迫られる可能性があります。ただ、年金は老後生活の大事な支え。制度が変わるとしても現状の年金の仕組みや受給額を把握しておくことは大切です」と話します。

将来の年金を試算 働き方によってどのくらい変わる?

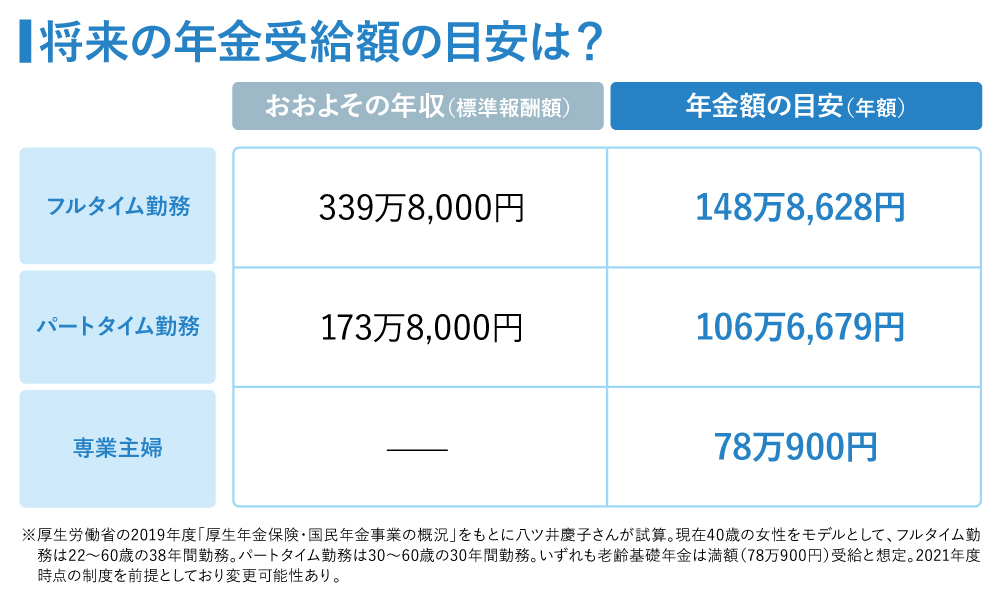

では、みなさんが将来受け取る年金の目安はどれくらいでしょうか? 40歳女性をモデルケースに、フルタイム勤務、パートタイム勤務、専業主婦の3パターンに分けて八ツ井さんに見込み受給額を算出してもらいました。

まずはフルタイム勤務の場合。厚労省の「厚生年金保険・国民年金事業の概況」(2019年度)によると、年収に相当する「標準報酬額」は、女性の平均で約339万8,000円。仮にこの年収で22歳から60歳まで38年間勤めた場合、老齢厚生年金の受給額は年間70万7,728円と推計されます。老齢基礎年金は満額受給(年間78万900円)として、1年に受け取れる年金は148万8,628円となります。収入が大きければそのぶん支払う保険料の負担が重くなりますが、受け取る年金額も増えることになります。

次に、パートタイム勤務の女性の場合、標準報酬額は平均約173万8,000円。仮に30年間勤めたとすると、老齢厚生年金は年間28万5,779円。老齢基礎年金と合わせて年間106万6,679円です。ただし、賃金が月8万8,000円未満の場合は厚生年金の加入対象とはなりません。

最後に専業主婦の場合。厚生年金加入の会社員や公務員に扶養されている配偶者は、老齢基礎年金を受け取ることができます。パート勤務などはしないと仮定すると、受け取る年金は老齢基礎年金のみで、満額で年間78万900円です。

働き方などによって年金受給額が変わるイメージをつかめたでしょうか? 今回のシミュレーションは2021年度時点の条件をもとにしていますので、今後の年金制度によって変更となる可能性があります。

「ねんきん定期便」見るときのポイント

実際には、結婚や出産といったライフステージを経て、働き方が流動的になることも多いでしょう。個々人の年金加入状況や受給額の目安を知るためのツールとしては、「ねんきん定期便」や「ねんきんネット」があります。

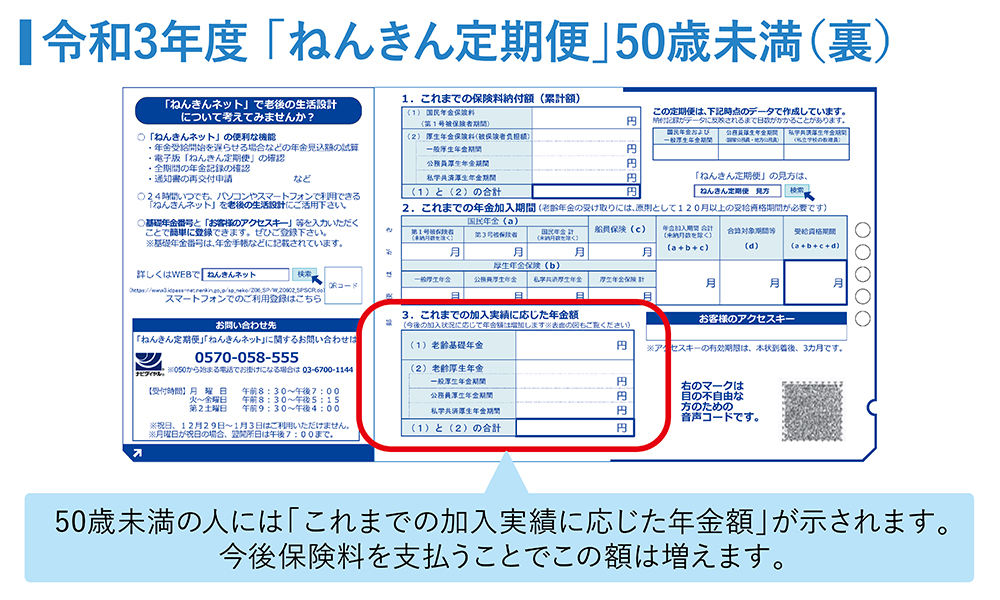

「ねんきん定期便」は毎年の誕生月(1日生まれの人は前月)に、日本年金機構からハガキで自宅に送られてくる通知です。35歳、45歳、59歳になる年には封書で届きます。定期便には個人の保険料納付額の累計や年金加入期間が記されています。年金受給額に関する項目もありますが、50歳未満の人と50歳以上の人では内容が異なります。

50歳未満……これまでの加入実績に応じた受給額

50歳以上……現在の加入条件が60歳まで続くと仮定した受給額

つまり、40歳の人に届く定期便には、40歳までに納めた保険料に対応する受給額が記されています。八ツ井さんは「30代や40代で『自分の年金額はこんなに少ないのか』と誤解をしている人もいます。あくまで加入実績に応じた額であって、その後も保険料を支払っていくことで年金額も増えていく仕組みです」と言います。

パソコンやスマートフォンで見られる「ねんきんネット」では、加入記録などに加えて、50歳未満の人でも現在の収入をもとに将来の年金額を試算することができます。

「ねんきん定期便」のハガキ 50歳未満と50歳以上で異なるポイント

※日本年金機構が公開しているハガキのサンプルをもとに作成

「付加年金」や「繰り下げ受給」の選択も

公的年金の受給額を少しでも多くするには、以下のような方法があります。

国民年金のみに加入している自営業やフリーランスの方は「付加年金」に加入することができます。保険料に毎月400円ずつ上乗せして納めると、付加保険料として納付した合計金額の2分の1が、老齢基礎年金の受給額に毎年上乗せされます。例えば、10年間付加保険料を支払うと、65歳以降に毎年2万4,000円が上乗せされる計算です。

現在は老齢年金の受け取り開始を60~70歳から選ぶことができますが、2022年4月からは60~75歳から選べるようになります。受け取り開始を66歳以降に遅らせる「繰り下げ受給」を選ぶと、年金額は1カ月遅らせるごとに0.7%増えます。たとえば70歳から受け取り始めると、65歳開始と比較して毎月の受給額が42%増える計算になります。

また、運用結果によって金額が変わりますが、「iDeCo(イデコ)」や「つみたてNISA(ニーサ)」などを活用するのも一つの選択肢です。個人型確定拠出年金の「iDeCo」は、掛金全額が所得控除、運用益が非課税になるなどの税制優遇があります。また、少額から積立投資ができる「つみたてNISA」も、iDeCoと同様に運用益が非課税(最大20年間)になるという税制優遇があります。いずれも家計に無理のない範囲で活用してみてもよいでしょう。

あわせて家計の見直しに取り組めば、ムダの少ない筋肉質な家計となり、将来の安心にもつながります。今後の心構えについて八ツ井さんはこうアドバイスします。「今後到来する超長寿社会では、60歳まで働いてあとは年金で暮らすといった従来のライフプランは変わっていくでしょう。家計的には、これまでよりも長く働くことを選択する人が増えると思われます。とはいえ、これまでのような働き方でなく、もう少し自由でのんびりした働き方かもしれません。前向きにとらえれば、生涯続けられる新しいキャリアを探すなど価値観をポジティブに変えるチャンスともいえます。年金制度をしっかり理解しつつ、時間を味方につけて時代に柔軟に対応していきたいですね」。

※このコラムは、2021年10月現在の情報を基に作成しています。