新NISA制度が始まる今、改めて知っておきたいNISAのこと!

2024年から始まる新NISA制度。現行NISAよりも大幅に拡充され、将来への資産形成を行う上ではぜひ利用したい制度です。そこで、今回は新NISAの概要や既に現行NISAを利用している方が知っておくべきこと、年代別の新NISA活用法まで解説します。

2024年スタートの新NISA制度とは?

そもそもNISA制度は、投資で得られた利益にかかる税金が非課税になる制度です。2023年時点でNISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3つの制度があり、これらを総称して現行NISAといいます。3つの制度は、非課税で投資できる金額や投資できる商品、利用できる人などに違いがあり、このうち18歳以上が利用できるNISAは「一般NISA」と「つみたてNISA」です。

ただし、現行NISAでの新規投資は、2023年12月末をもって終了となります。というのも、2024年からは、NISA制度が改正され「新NISA制度」となるからです。

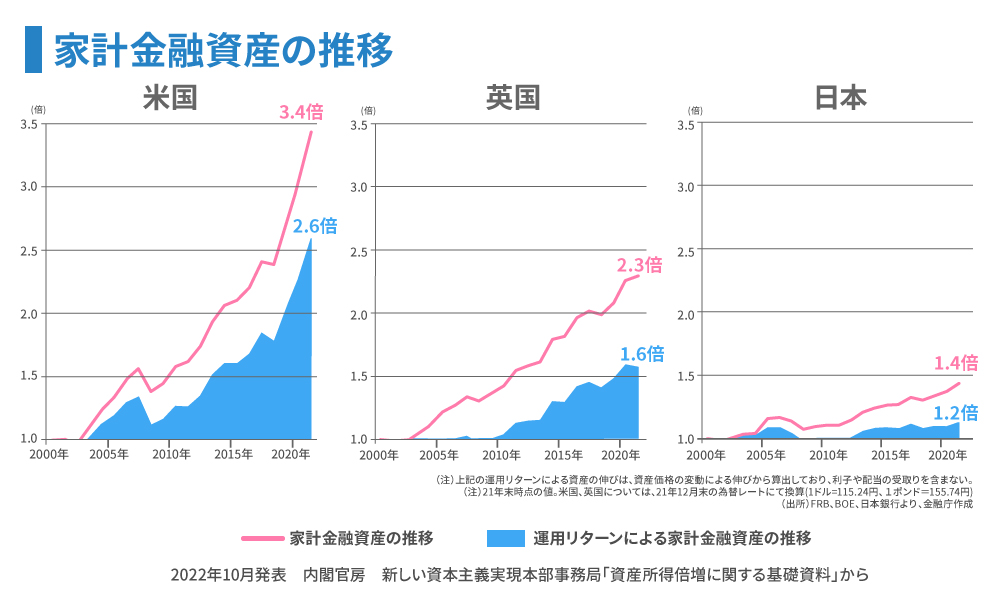

新NISAの創設は、政府が2022年11月に新しい資本主義実現会議で決定した「資産所得倍増プラン」を実現するための柱の一つです。日本の家計資産は、諸外国と比べて預貯金が多く、株式や投資信託等の占める割合が低いということもあり、家計金融資産の増加率はこの20年間で米国が3.4倍、イギリスが2.3倍と大きく増加しているのに対し、日本は1.4倍にとどまっています。

そこで、貯蓄から投資への流れを推し進め、日本の家計金融資産を増加させるために現行のNISA制度を見直し、大幅に拡充されることになりました。

新NISA制度のポイントは? 現行NISAとの比較

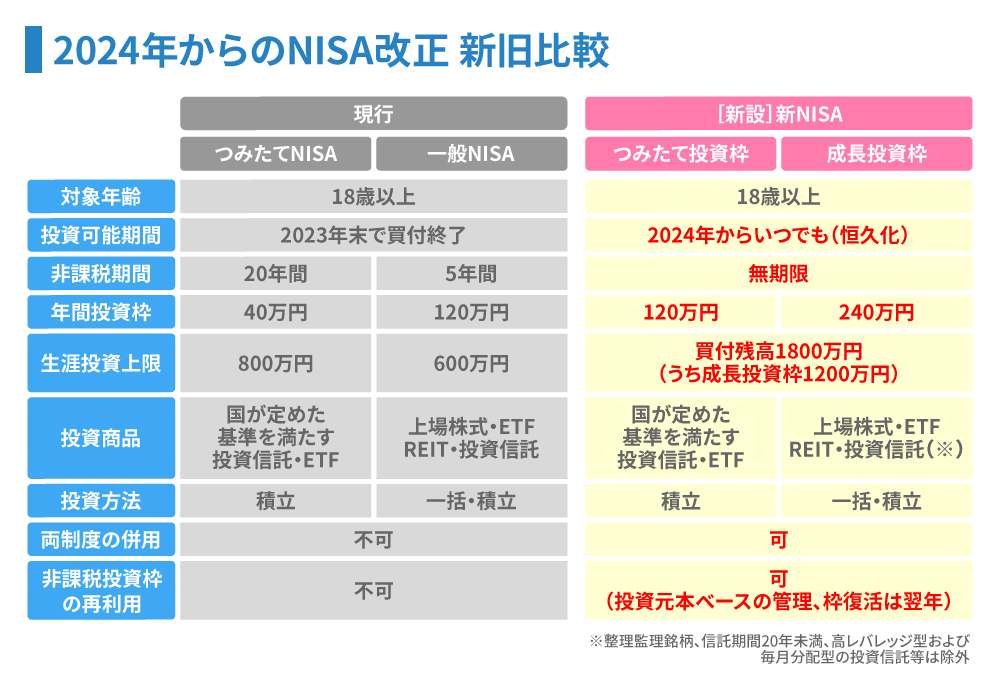

新NISAは、現行の「一般NISA」と「つみたてNISA」を統合した制度です。それでは新NISAのポイントを、現行NISAと比較しながら見てみましょう。

最初のポイントは「投資可能期間」と「非課税期間」です。現行NISAでは投資できる期間が定められていましたが、新NISAでは制度が恒久化されました。そのため、2024年以降はいつでも好きなタイミングで投資をすることができます。また、現行NISAでは、非課税期間が「つみたてNISA」で20年間、「一般NISA」で5年間となっていますが、新NISAでは、非課税で運用できる期間が無期限になっています。

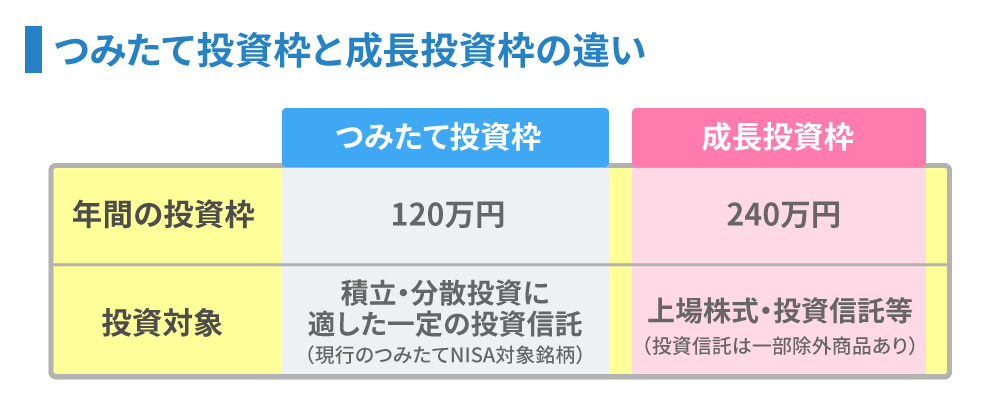

次のポイントは「投資枠」です。新NISAでは、つみたて投資枠と成長投資枠があり、それぞれ年間投資枠と投資できる商品が違います。

新NISAのつみたて投資枠は現行の「つみたてNISA(年間投資枠:40万円)」の3倍となる120万円、成長投資枠は現行の「一般NISA(年間投資枠:120万円)」の2倍となる240万円に増えます。しかも、現行NISAでは、つみたてNISAと一般NISAの併用はできませんが、新NISAでは、つみたて投資枠と成長投資枠が併用できるため、年間投資枠は最大で360万円になります。

さらに、新NISAでは、生涯にわたる非課税限度額(生涯投資枠)が新設されます。生涯投資枠の上限は1,800万円で、このうち成長投資枠は1,200万円までと定められています。ちなみに、つみたて投資枠だけで1,800万円を使い切ることもできます。

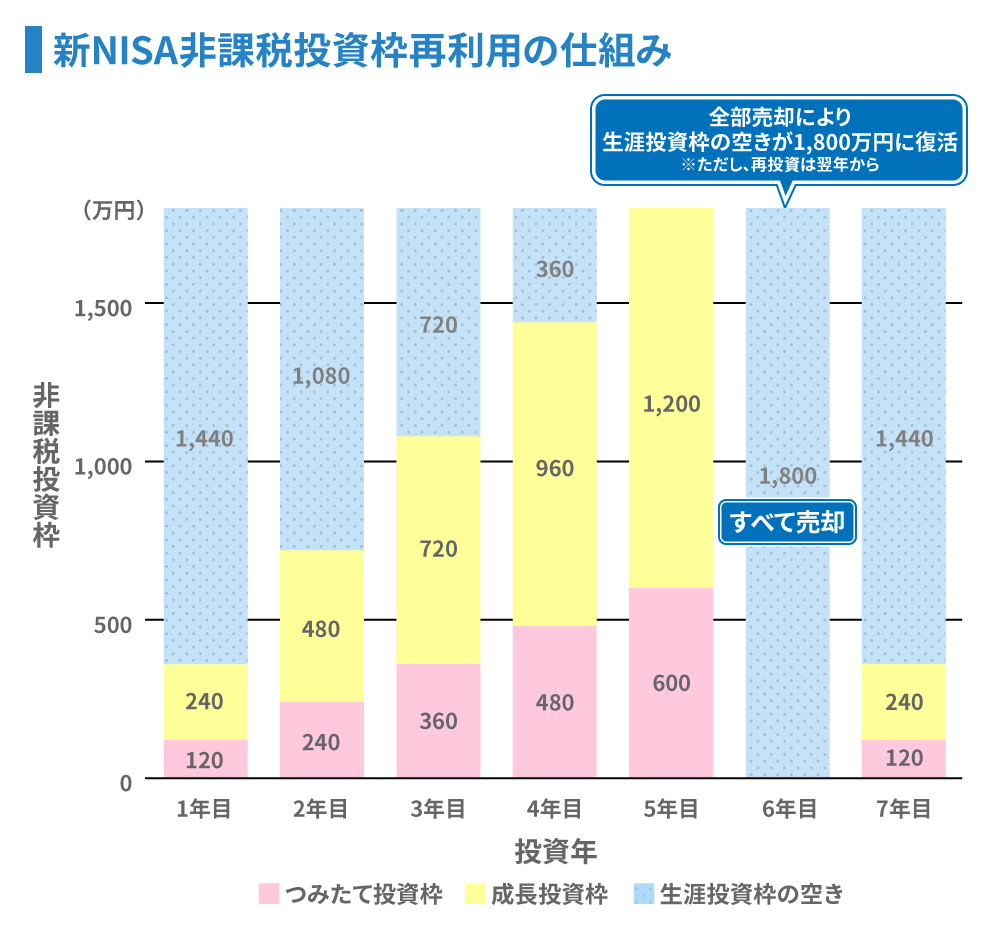

次に注目してほしい点は、非課税投資枠の再利用です。現行NISAの非課税投資枠は「使い切り」で、NISA口座で保有していた資産を売却しても非課税投資枠を再利用することができませんでした。それに対し、新NISAでは、非課税投資枠の管理が「投資元本ベース」となったため、新NISA口座で保有していた資産を売却して非課税投資枠(生涯投資枠)に空きが出た場合、その空きを再利用して、翌年以降に非課税で投資することができます。ただし、1年間に投資できるのは、年間の投資枠上限(最大360万円)までとなります。

新NISAで運用できる投資商品は、現行NISAから大きな変更はありません。新NISAのつみたて投資枠では、現行の「つみたてNISA」と同じく、金融庁の定めた基準を満たす投資信託・ETF(上場投資信託)に投資でき、「長期・積立・分散投資」に適した低コストな商品がそろっています。

また、成長投資枠も基本的には現行の「一般NISA」と同じで、上場株式・ETF・REIT(不動産投資信託)・投資信託に投資できます。ただし、投資信託では、長期の資産形成に適さない一部の商品は除外される予定となっています。

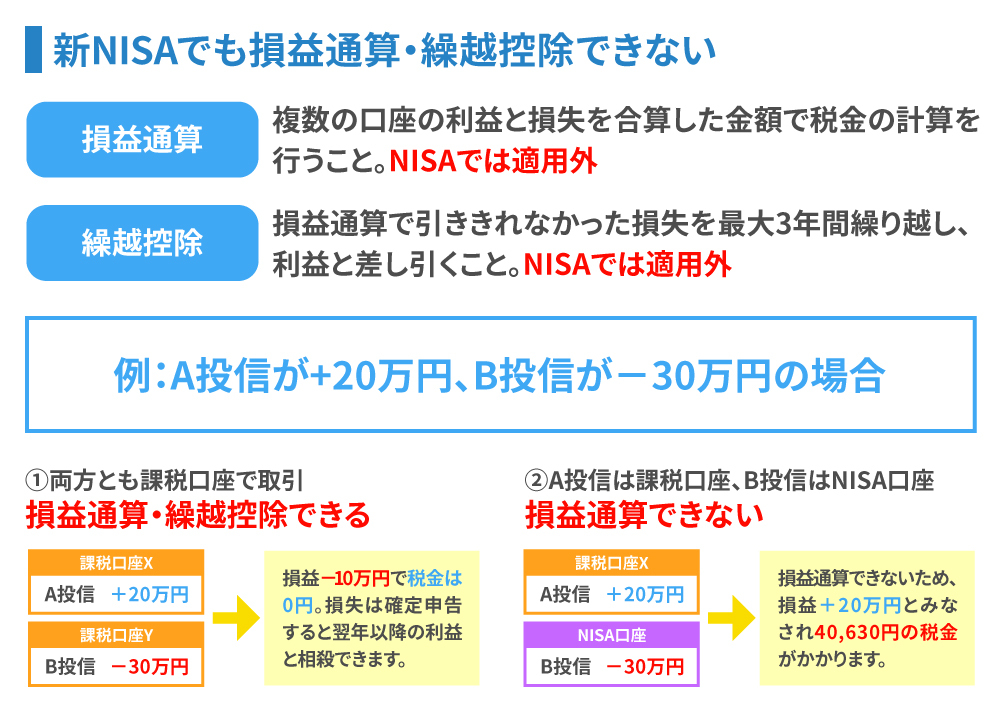

新NISAは非常に使い勝手の良い制度ですが、注意点もあります。それは、現行NISAと同じく、損益通算、繰越控除はできない点です。

図からわかる通り、NISAでは損失がでると制度の恩恵を受けることができないので、安定した値動きの商品に投資することを意識したいところです。

保有している一般NISA、つみたてNISAはどうなる?

現行NISAで保有している商品は、新NISAスタート後もそのまま保有できます。ただし、現行NISAと新NISAはあくまでも別の制度なので、押さえてほしいポイントは、非課税期間終了後の選択肢です。

これまで「一般NISA」は、非課税期間終了後にロールオーバー(非課税期間終了後、保有商品を翌年の非課税投資枠に移行すること)できましたが、2024年からは、ロールオーバーができなくなりました。「つみたてNISA」は、これまで通りロールオーバーはできません。

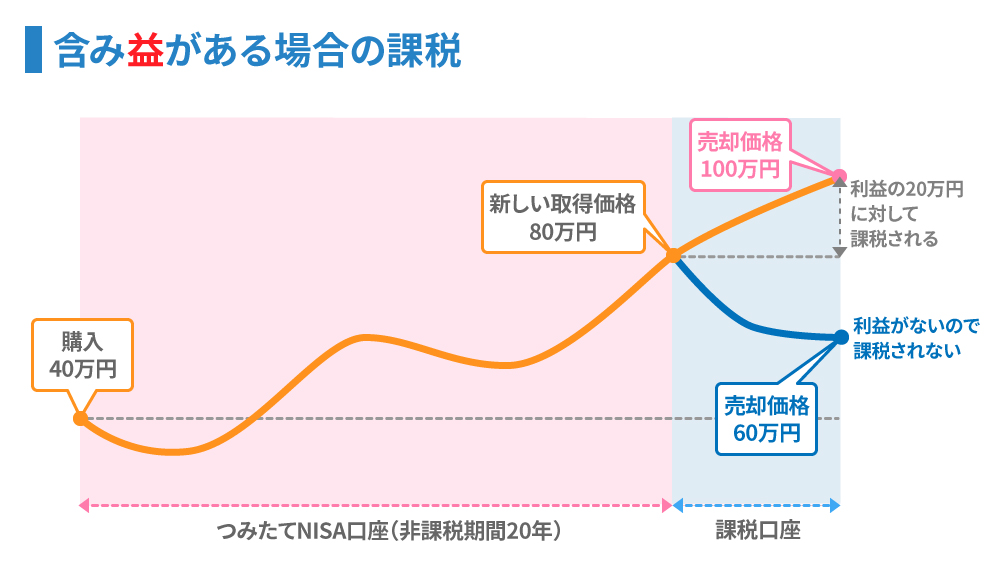

つまり、非課税期間終了後の選択肢は、「売却して資金を使う」「売却して新NISAの資金へ回す」「課税口座に移管して運用を続ける」の3つが考えられます。基本的に非課税期間が終わっても資産を売却しない場合、資産は課税口座に自動的に移管され、非課税期間終了時の価格が新しい取得価格となります。

では、含み益がある場合で課税口座に移管する場合を見てみましょう。40万円で購入した資産が非課税期間終了時に80万円になった場合、新しい取得価格は80万円です。その後、100万円に値上がりした場合には、利益の20万円に対して課税されます。80万円から値下がりした場合には、利益がないので課税されません。

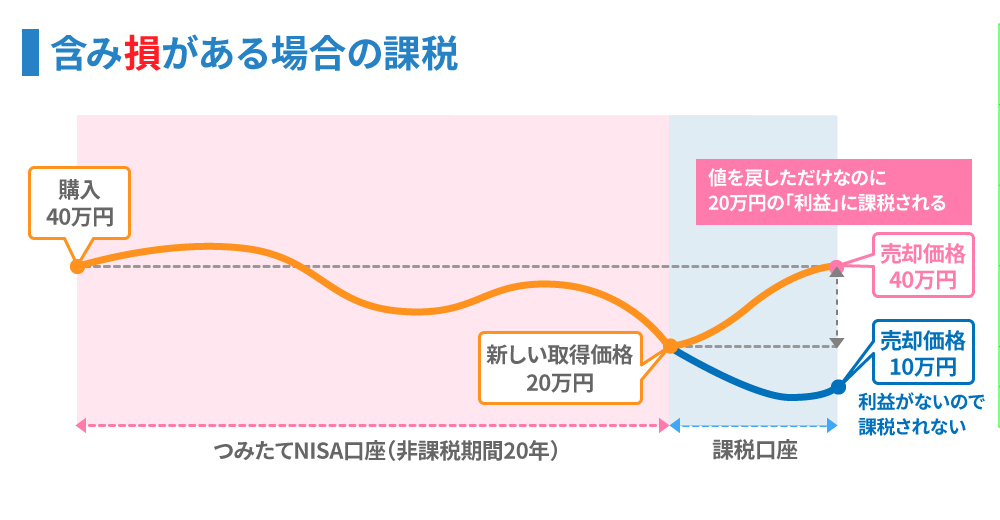

次に、含み損がある場合で課税口座に移管する場合を見てみましょう。40万円で購入した資産が非課税期間終了時に20万円になった場合、新しい取得価格は20万円です。その後、40万円に値上がりした場合には、利益の20万円に対して課税されますが、元の投資の金額は40万円ですから値を戻しただけなのに課税されることになります。20万円から値下がりした場合には、利益がないので課税されません。

つまり、含み損がある場合で移管する場合には、売るタイミングを誤ると、税金で損をしてしまう可能性もあるなど、出口の判断が難しいので注意が必要です。

それぞれの年代に合った投資戦略を

投資と一口に言っても、それぞれのライフステージに合った活用方法が大切です。20〜30代の若い世代は、時間と複利を味方につけた長期投資ができることが強みです。新NISAの「つみたて投資枠」を活用して、インデックスファンドなどでコツコツ積み立てていくのがよいでしょう。長期投資で時間分散効果も見込めますので、全世界株式型の投資信託に投資して積極的に利益を狙うのも一案です。

ライフイベントが重なる40代も新NISAの「つみたて投資枠」を優先して投資をしていくのがよいでしょう。全世界株式型のインデックスファンドなどで積極的に資産形成をしていきたいところですが、さまざまな資金が必要になる時期でもあるので、リスクを抑えてバランス型ファンドなどを活用するのもよいでしょう。

また、ライフイベントに必要な資金は、新NISAの資産の一部を売却して活用することも一考に値します。新NISAは非課税投資枠が再利用できるため、例えば、新NISAの一部を売却した場合であっても、翌年から売却により空きができた非課税投資枠を利用した投資が可能となります。そのため、ご自身の状況に合わせた資産形成を行うことができます。

そして老後資金準備のラストスパートをかける時期となる50代はこれまでの人生の中で最も収入が高くなっている方が多く、子育て世帯でも子育て関連支出が一段落する頃です。資金に余裕がある場合には、「つみたて投資枠」と「成長投資枠」を活用して、生涯投資枠の1,800万円を目指してインデックスファンド、バランス型ファンドなどで着実に投資していくのがよいでしょう。

ただし、現在は、65歳、70歳まで働く方も少なくありません。50代であれば、積立期間を15年や20年とることも可能ですので、家計に無理のない範囲でコツコツ積立投資をするという方法も選択肢のひとつです。長生き時代を考えると、50代でも十分に資産を増やしていける時期です。年齢的に多少リスクを下げたいという場合は、バランス型ファンドなどで運用するとよいでしょう。

自分に合った相談しやすい金融機関を

新NISAのよいところは、これまでよりもさらに自分のライフプランに合わせて始めやすくなったことです。資産運用は興味を持ったタイミングこそ、スタートするチャンスです。まずは、無理のない範囲で始めてみましょう。

新NISAを始めたいという場合は、金融機関でNISA口座を開設する必要があります。すでに現行NISAの口座を持っている場合は、2024年になると現行NISAを利用している金融機関で自動的に新NISAの口座が開設される予定です。

投資初心者の方は、制度の内容やNISA口座の開設手順がいまいち理解できないという方も少なくないことでしょう。そのような場合は、職員の方に相談しながら口座開設できる金融機関を選ぶと安心でしょう。自分のライフスタイルや投資経験などに合わせて使い勝手のよい金融機関を選びましょう。