一人暮らしをするには

いくらかかる?

社会人になると、親元を離れて1人暮らしを始める女性も多いのではないでしょうか。1人暮らしをするとなると、家賃も光熱費も食費も全部自分で負担することになりますが、就職して数年は、お給料がまだまだ低いケースがほとんど。これまで親元でお金のことを気にせず暮らしていたという人にとっては、少ないお給料の中で家計をやりくりするのは大変でしょう。

ちなみに、2019年の総務省家計調査報告によると、34歳以下(平均27.1歳)の単身世帯の平均消費支出は、17万2,324円。男女では、男性が16万7,710円、女性が17万8,958円と、女性の方が美容費や交際費の影響でやや高額なのがうかがえます。

食費が最も多く、次いで住居、交通通信、教養娯楽となっていますが、この数値は全国平均。首都圏に絞ると、住居などは、もっと金額が上がる傾向にあります。

一方、2019年の厚生労働省の賃金構造基本統計調査によると、20歳から24歳の女性の平均月収は20万8,100円、25歳から29歳の女性の平均月収は23万2,900円となっています。ただし、この金額は額面の金額ですから、税金や社会保険料などを差し引くと、手取り金額は17万円から18万円程度になってしまいます。

上記のデータを見ると、収入と支出がほぼ同じ。これではなんとなくお金を使っていては、なかなかお金は貯まりません。将来に向けてしっかりと貯蓄するためには、意識して家計管理をしていく必要があります。

家計管理のポイントは、

支出の分析にあり!

家計管理の基本は、収入と支出をきちんと把握することです。特に貯蓄できる家計にするためには、家計の「支出」を分析することが大切です。「何にいくら使ったのか」を把握しないことには、何が無駄遣いで、無駄を削ったらいくら貯蓄できるのかがわかりません。

そこでオススメなのが、「家計簿アプリ」を活用すること。今は、便利な家計簿アプリがたくさんでていて、買ったものをひとつひとつ入力しなくても、スマホのカメラでレシートを撮影すれば、買った品物や金額、お店まで読みとってくれるものもあります。家計の状況は棒グラフや円グラフで表示され、支出を分析することが可能なので、節約ポイントが簡単にわかります。そして、支出の状況や節約ポイントを把握したら、次は「食費4万円」「服飾費2万円」という具合に予算を組んでいきます。その予算に収まるようにやりくりすることを試みましょう。

家計簿アプリなら、通勤時間中や休憩時間中でも支出の状況がすぐに把握できるので、「ちょっと使いすぎちゃったから財布の紐をしめなくちゃ」という具合に、支出を抑制する効果があります。その結果、予算内でやりくりできる確率もぐっと高まりますよ。

お金を貯めるには

「先取り貯蓄」が鉄則!

家計簿アプリで支出を分析して、無駄な部分が削減できたら、削減できたお金はぜひ貯蓄に回しましょう。

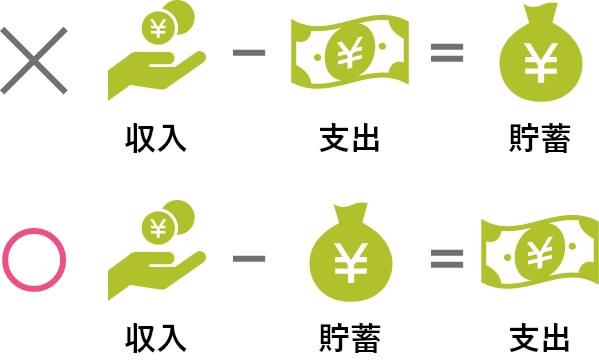

お金を貯めるために一番大切なこと、それは、「先取り貯蓄」を心がけることです。余ったお金を貯蓄に回す「成り行き貯蓄」スタイルでは、貯蓄残高はなかなか増えません。確実に貯蓄を増やすためには、「先取り貯蓄」が鉄則です。

先取り貯蓄をするなら活用したいのが、財形貯蓄、積立定期預金などの自動的に積立できる制度。毎月給料日に指定した額を給与や口座から自動的に引いて積立をしてくれるので、手間がかからず、確実に貯まります。

貯蓄金額の目安としては、1人暮らしの場合は、手取り収入の1割、実家暮らしの場合には、手取り収入の2割は確保したいところです。

これから貯蓄を始めるという人は、まずは生活費の6ヶ月〜1年分を目指しましょう。できれば1年分を目指せると、急な病気やケガで働けなくなったり、転職など人生の転機が起こったりしてもあわてなくてすみます。

貯めるだけでなく、

自己投資も忘れずに!

20代から家計管理や貯蓄をする習慣を身につけることはとても大切なことですが、一方で、将来の自分自身の成長のためにお金を使うことも大切です。

興味のある分野のセミナーに参加したり、教養を身につけるために読書をしたり、キャリアアップのために資格を取得するなど、自分自身の価値を高めるために、自分への投資もしっかり行いましょう。自己投資をしっかりやるかやらないかで、仕事の稼ぎ力や人脈、教養などに差がつき、5年後、10年後、人生の充実度が大きく変わります。できれば、毎月手取り金額の1割程度は、自己投資に関する費用としてしっかり予算を確保したいところです。

また、シングルの間は比較的、お金が自由に使える時期なので、その間にお金を使う経験を積むことも大切です。お金を使う経験を積むことによって、どんなことにお金を使ったら幸せな気持ちになったか、また、どんなことにお金を使ったら無駄遣いだと感じたかがわかり、お金の使い方が上手になってきます。

20代は、お金を貯める習慣を身につけるとともに、自分自身への投資や適度にお金を使う経験も積んでいきましょう。

食費

食費 住居

住居 交通・通信

交通・通信 教養娯楽

教養娯楽 被服及び履物

被服及び履物 光熱・水道

光熱・水道 保健医療

保健医療 家具・家事用品

家具・家事用品 その他

その他