高校で金融教育スタート! 親世代も学ぶべき?

成年年齢の引き下げに伴い、2022年4月から高校で金融教育が拡充されました。子どもたちが金融リテラシーを身につけていく一方で、親世代の金融リテラシーはどうでしょうか?人生100年時代の今、親世代もしっかりと金融リテラシーを高めていく必要性があります。いま子どもたちが何を学び、ともに何を学んでいく必要があるのかお伝えします。

なぜ高校で金融教育が始まったのか?

今、日本では少子高齢化や雇用形態の多様化、年金制度の改正など、社会環境がめまぐるしく変化しています。そのような状況下で、豊かに暮らしていくためには、国や制度に頼るだけでなく、自分自身の手で将来に向けた資産形成を行うことが求められています。しかし、日本は欧米諸国に比べて、資産形成に必須の金融リテラシーが低い現状があります。

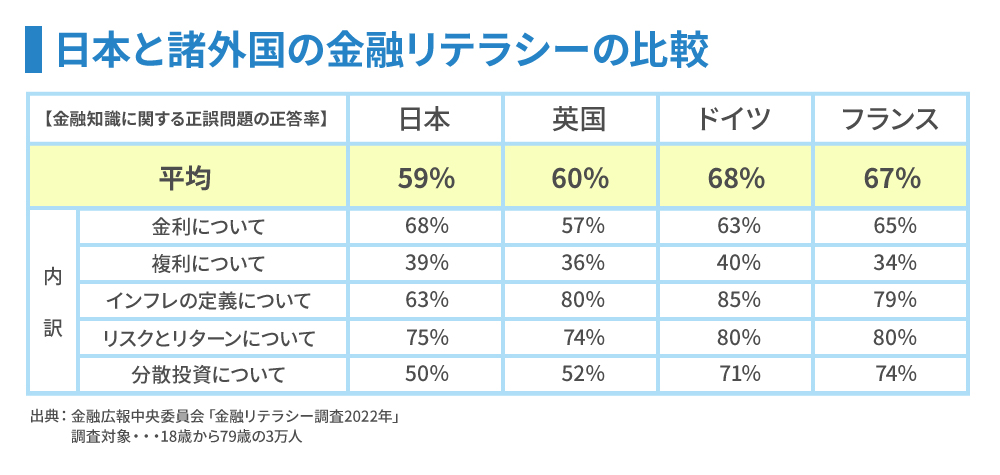

たとえば、金融広報中央委員会発表の「金融リテラシー調査 2022年」によると、金融知識に関する共通の正誤問題で日本の平均正答率は59%。英国、ドイツ、フランスと比較して最も低い正答率となっています。

日本における金融教育の歴史は浅くありませんが、その重要性がより認識されたのは2000年前後です。経済のグローバル化が進む中で、1990年代以降、金融の自由化も進展し、消費者にとって金融機関や金融商品、金融サービスの選択肢が大きく広がりました。そのような環境で、自分の判断と責任で適切な選択をするには、金融の知識が不可欠になったのです。

2002年に金融庁が、学校での金融教育の推進を求める要請文を文部科学省に提出しました。国を挙げての金融教育で中心的な役割を担う金融広報中央委員会は、2005年を金融教育元年と位置づけました。

学習指導要領の改訂を経て、特に大きく変わったのが、2022年から高校の金融教育が投資に踏み込んだことです。

また、日本では2022年4月1日から成年年齢が18歳に引き下げられました。この民法の改正により、18歳の誕生日を迎えれば、高校3年生でも親の同意なしにローンを組むことができるようになります。その分、詐欺などの被害に遭うリスクが高まったともいえるでしょう。そのため、若いうちからお金に関して正しい知識を得る必要性が高まり、教育現場でもお金に関する学びの機会が増えることになったのです。

小学校・中学校・高校での金融教育の具体的な内容

学習指導要領の改訂により、小学校では2020年度から家庭科でお金の大切さや買い物について学ぶ授業が始まっています。中学校でも2021年度から金融リテラシーを高めるための授業が行われています。

そして高校でも、2022年度から新科目「公共」で経済の仕組みを学び、「家庭科」では家計管理に加えて、株式・投資信託・債券といった資産形成のための金融商品の特徴を学びます。

金融広報中央委員会は、金融教育を「お金や金融の様々な働きを理解し、それを通じて自分の暮らしや社会について深く考え、自分の生き方や価値観を磨きながら、より豊かな生活やよりよい社会づくりに向けて、主体的に行動できる態度を養う教育である」と定義しています。

お金を使ったり、貯めたり、投資をしたりすることは個人的な行為ですが、その影響は社会にも及びます。例えば、商品やサービスを購入すると、その企業にお金が入ります。株式を購入する人が増えれば、その企業の株価は上がりやすくなります。企業の業績が上がれば、その企業は株主に配当金を支払います。このように家計(個人)は社会とつながっているのです。

アメリカでは、企業型確定拠出年金が普及したことにより、老後資金が潤沢に増えています。確定拠出年金では投資信託などを使って運用を行います。つまり、確定拠出年金を通して資金が投資にまわり、結果として投資の利益が個人にも返ってくるということです。お金の知識を身につけ、適切な資産運用に取り組むことは、自分自身の豊かな生活の実現はもちろん、日本社会全体にとってもプラスになるのです。

親世代の金融リテラシーの現状

金融リテラシーの低さは、子どもたちだけの問題ではありません。今、大人として生きている親世代こそ、金融リテラシーの向上が必要です。

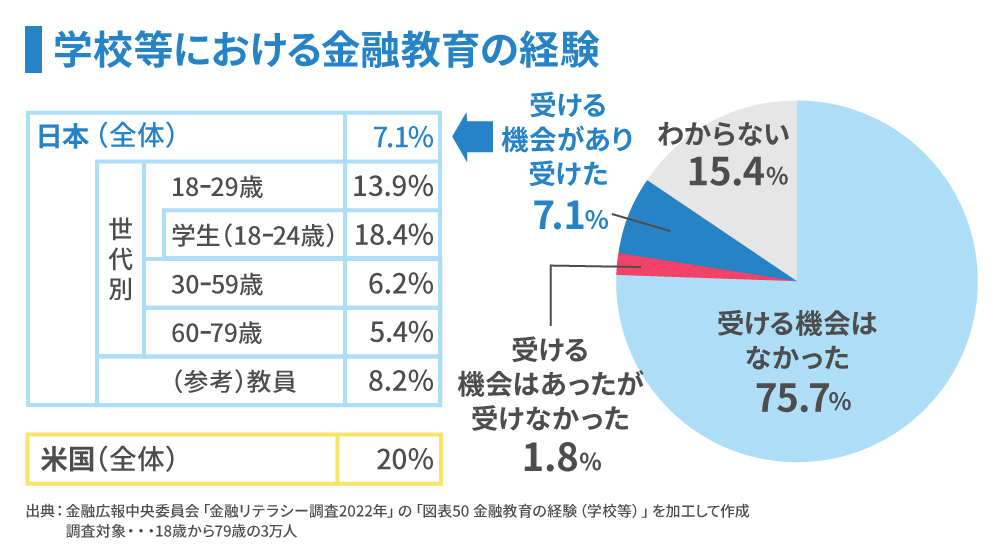

「金融リテラシー調査2022年」によると、 金融教育を受けたと答えた人の割合は、親世代(30〜59歳)が6.2%。子ども世代(18〜24歳)の18.4%と比較しても、非常に低いことがわかります。

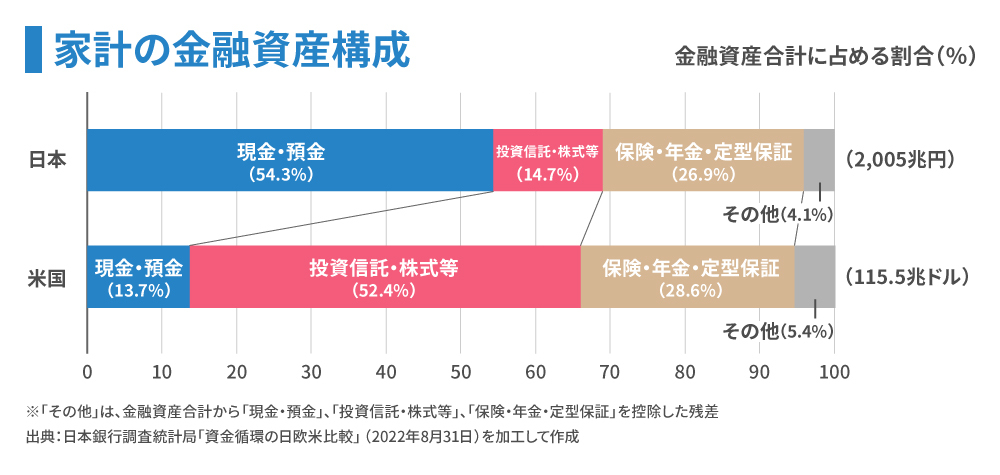

金融リテラシーの低さは、投資に対する考え方にも影響しています。日銀が2022年に発表した「資金循環の日米欧比較」を見てみると、日本では、家計の金融資産に占める現金・預金の割合が約55%であるのに対して、金融教育が盛んなアメリカでは約14%という結果になっています。その一方で、投資信託・株式等の割合を比較してみると、日本が約15%にとどまっているのに対し、アメリカでは約53%となっており、逆転しています。この結果からも、投資に対する知識や考え方の差がうかがえます。

親にも求められる金融教育

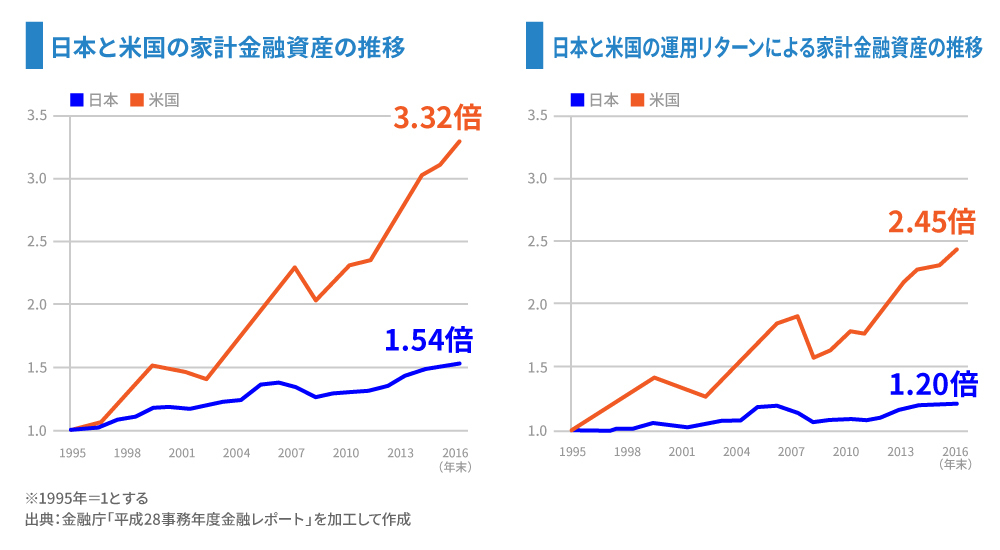

金融庁が発表した「平成28事務年度金融レポート」の家計金融資産の推移によると、家計金融資産の運用リターンによる上昇幅が日本では約20年間で1.2倍であるのに対し、アメリカでは2.45倍となっています。それに比例して、家計金融資産の推移も約2倍の差が開いています。

アメリカでは株価が長期的に上昇傾向にあり、投資によりその恩恵を受けて資産を増やす人が多くいます。日本でも人生100年時代を生きるためには、親世代こそ金融リテラシーを向上させる必要があるのです。

親世代が始めやすい「投資」は?

投資に興味はあるものの、まとまったお金がなければできないと思っている方もいるかもしれません。しかし、投資には毎月5千円や1万円といった少額からコツコツと積み立てていく積立投資という方法もあり、この方法であれば、投資のリスクを低減できるメリットもあります。そして、積立投資の中でオススメなのが「つみたてNISA」です。

つみたてNISAとは、2018年からスタートした、積立専用の少額投資非課税制度(NISA)です。毎月5千円や1万円といった少額から始めることができ、年間40万円を上限に最長20年間非課税で運用できます。非課税についてもう少し詳しくお伝えしましょう。

通常、投資をして利益が出た場合、約20%の税金がかかりますが、つみたてNISAを利用して得た利益は非課税となり、利益をそのまま受け取れます。仮に投資信託を売却して10万円の利益が出たら、通常は税金が引かれ、手元に残るのは約8万円です。しかし、つみたてNISAを通じて同じ利益を得た場合、非課税制度のため、そのまま10万円が受け取れます。つみたてNISAを活用すれば、この非課税のメリットを最長20年間受けることができます。

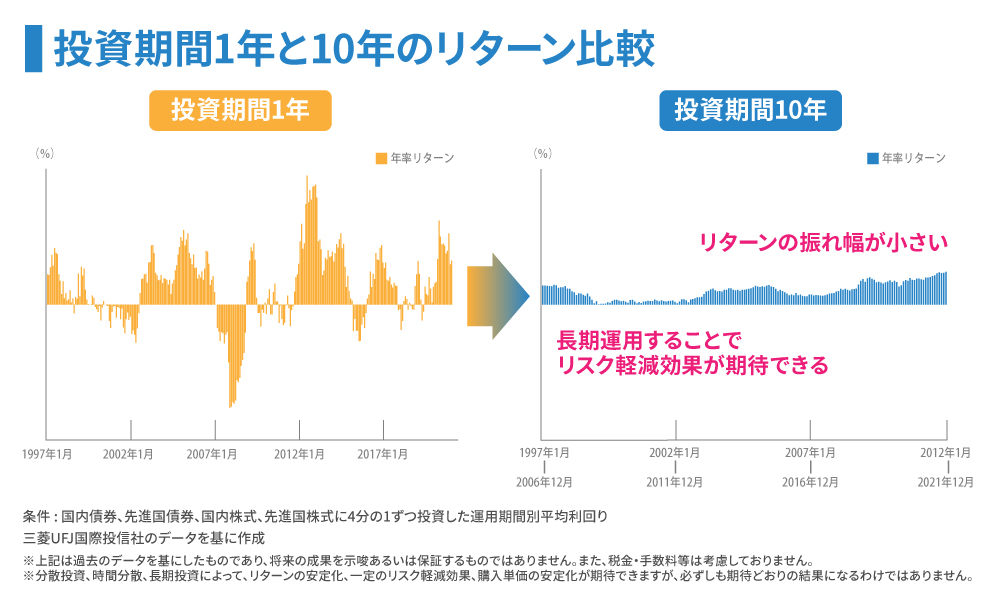

他にもつみたてNISAは、購入手数料が無料だったり、国が定めた基準をクリアした「長期・積立・分散投資に適した低コストな商品」に限定されていたりするのも特徴です。さらに、毎月決まった金額で購入する積立投資は、時間分散によりリスク軽減の効果が期待できます。

投資信託は毎日基準価額が変動しますが、積立投資なら基準価額が高い時には少なく、低い時には多くの口数を購入することができるため、平均購入単価を安定させる効果が期待できます。

また、長期投資を行うことで仮に短期的に損が出ても、株価が回復したときにプラスに転じる可能性もあるため、3年、5年、10年と長く続けることで元本割れのリスクを軽減することもできます。投資初心者こそ、まずは大きな失敗をしにくいつみたてNISAから投資を学んでみるとよいでしょう。

家庭でできる金融教育

親自身が家計を見直したり、資産運用を検討したりして、率直に親子でお金の話をしてみてください。子どもに欲しいものがあるなら一緒に値段を調べてみてください。こうした普段の会話や行動が金融教育につながります。

そして、お金との付き合い方を学ぶ一番有効な方法は、上限を決めた上で実際に現金を使ってみることです。大人になれば収入の範囲内でやりくりしてお金を使い、将来に備えた貯蓄や資産形成もしなければなりません。近年はネットショッピングの普及やキャッシュレス化の流れで、お金の価値を直接感じられる機会が減ってきました。子どもに欲しいものがあるとき、その都度買い与えるのではなく、子どもに現金を渡し、その範囲内で判断して自分で買わせるのです。

たとえば、本1冊でも、ネットショッピングなどで注文せず、子どもに現金を渡して、直接本屋で購入させる。そして、お釣りを手にしてもらう。以前なら当たり前だった経験をする機会が減ってきた今だからこそ、リアルにお金とモノを交換することで、お金の役割を実感する機会を作りましょう。

現金は、使うと手元からなくなります。もっと欲しいものが出てくれば、使ったことを後悔するかもしれません。実際に使ってみて、そこで初めて「欲しいものがあれば一部は貯めておかなきゃいけない」ということに気づく。一方、貯めることには熱心だけど、あまり使おうとしない子どももいるかもしれません。

ものを買う、投資をする。現金を実際に使ってみて、別のものに転換できるというお金の価値を改めて学ぶ。そして、それによって嬉しかった、失敗したといった感情を経験する。買ったものが実際に生活に役立ったり、期待外れだったり……。それを繰り返しながら、お金と自分の関係を眺めてみることで、お金の使い方、お金との付き合い方が上達していくのだと思います。

「学校で教えてくれるから、それで子どもが金融知識を身につけてくれる」と過大な期待をせず、親自身も勉強をし、親子でお金の話をして、一緒に金融リテラシーを高めていきましょう。

※このコラムは、2022年11月現在の情報を基に作成しています。

※投資信託のご利用に関する留意事項は

こちら