アンケート結果公開!

子どもの教育資金、みんなどうしてる?

子育てをしていく中で、避けては通れないのが教育資金のこと。「どうやっていくら貯めたらいいの?」と心配しているご家庭も多いでしょう。2021年7~8月に実施したアンケート調査の結果とともに、教育資金の貯め方について、ファイナンシャルプランナーの深田晶恵さんからのアドバイスをお伝えします。

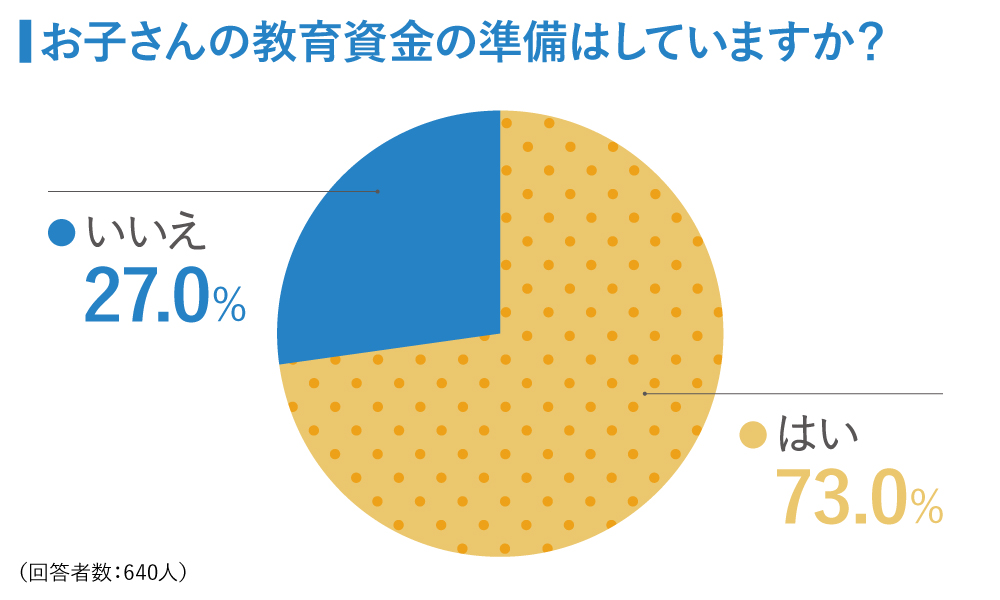

「準備をしている」のは7割超

子どもの教育資金は、住宅資金や老後資金と並ぶ「人生の三大資金」の一つ。2021年7~8月にWebで実施した「子どもの教育資金に関する調査」(640人が回答)では、73.0%が「子どもの教育資金の準備をしている」と回答。準備方法として最も多かったのは「銀行の預貯金」で60.8%、次いで「学資保険」が52.5%、「児童手当」が49.9%という順でした。一方で、「つみたてNISA、ジュニアNISAなどの投資信託」は22.3%、「株式投資」は12.6%と、運用商品で準備をしている人はやや少ない結果となりました。

まとまったお金が必要になるのは、大学進学の時期。そのため、ファイナンシャルプランナーの深田晶恵さんは「教育資金は安全性を重視して、預貯金を中心に準備することが大切です」と指摘します。例えば、職場の財形貯蓄や銀行の積立定期預金など。その上で、つみたてNISAのような投資信託などで長期投資をして、効率的に増やす工夫も検討してみましょう。

「準備できない」とあきらめず、今月から始めよう

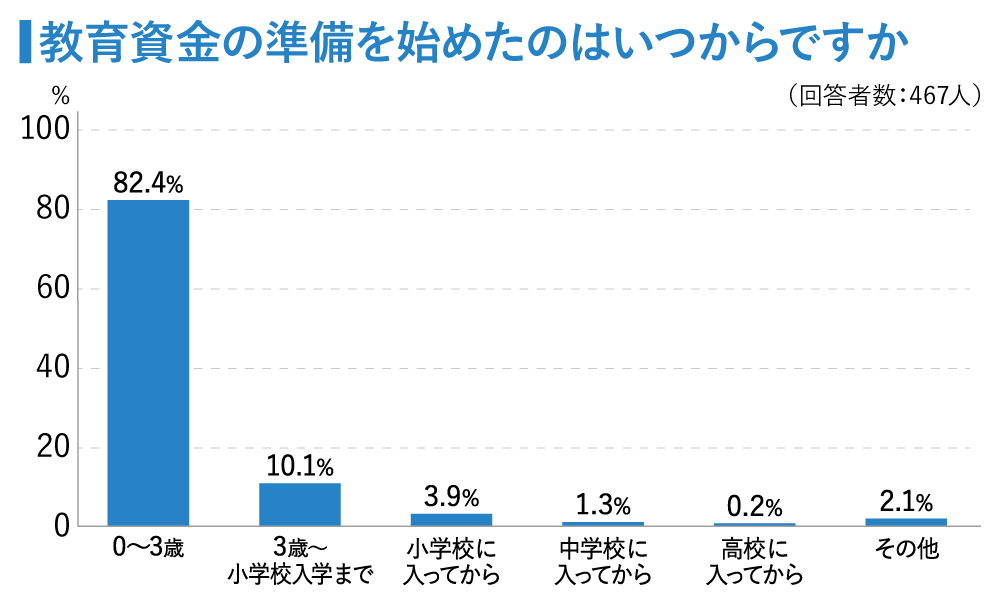

教育資金の準備を始めた時期は子どもが「0~3歳」という回答が大多数。「3歳~小学校入学まで」を合わせると、9割超が小学校入学までに準備を始めています。中には「妊娠中」「結婚を見据えた独身時代から」という人もいて、みなさん計画的に貯蓄をしている様子がうかがえます。

深田さんは「今、もし準備できていなくてもあきらめず、今月から積み立てを始めましょう」と励まします。「1カ月1万円でも積み立てを始めることが大切」。やるべきことは「いくらかかるのかを知る」「18歳を目指してコツコツためる」の二つ。深田さんによると、受験期の高校3年生の冬から大学入学までの4カ月間で必要なお金は、文系の場合、受験料や入学金、教科書代などの入学後に必要な雑費、前期の授業料を合わせて150万円ほど。大学1年の秋に支払う後期の授業料を含めると合計200万円ほど必要になるケースが多いそうです。

「総額」ではなく「コツコツ積み立て」で考えよう

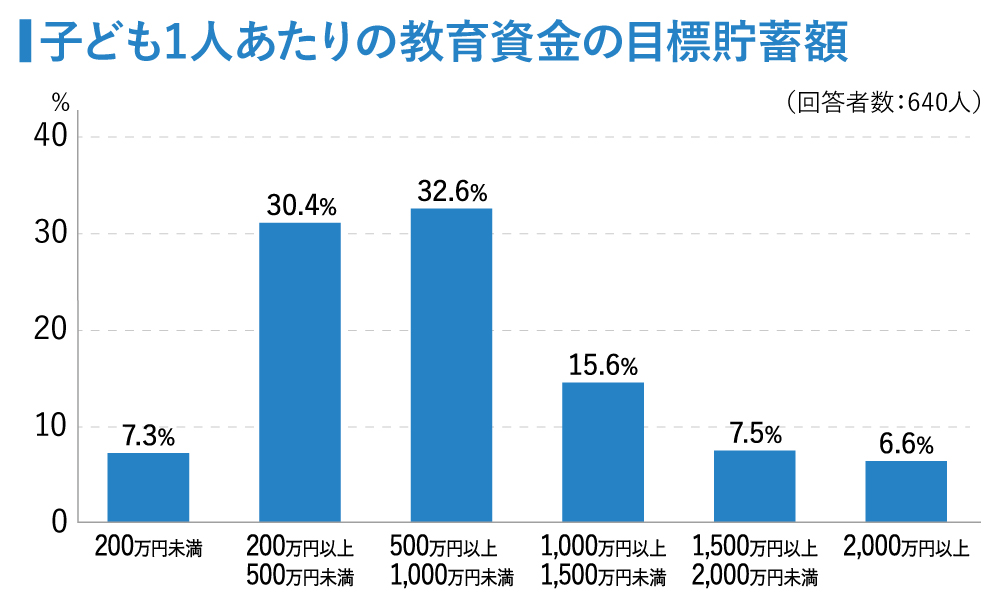

子ども1人あたりの教育資金の目標貯蓄額は、「1,000万円未満」と回答した人が全体の7割という結果に。しかし、一般的によく言われる目安は「大学まですべて国公立に通った場合は1,000万円、すべて私立に通った場合は2,000万円かかる」という金額。さらに塾や部活動の費用などもかかることを考えると、目標額と実際にかかる金額に差があることが浮き彫りになりました。

深田さんは「総額で考えると気が遠くなりますが、18歳に向けてコツコツ積み立てていくことが大切」と言います。高校卒業までの費用は月々の収入でまかない、大学以降の費用は、子どもが小さいうちから積み立てで用意するのが基本の考え方。例えば0歳から月1万円を積み立て、お金がかからない「黄金期」の小学校は月2万円、中学・高校は月1万円ずつ貯めていくと、高校卒業までに合計で約300万円に。また、児童手当を全額ためると約200万円になります。3~5歳児の「幼児教育・保育の無償化」で負担が減った分で「払ったつもり貯金」をするのも一案です。

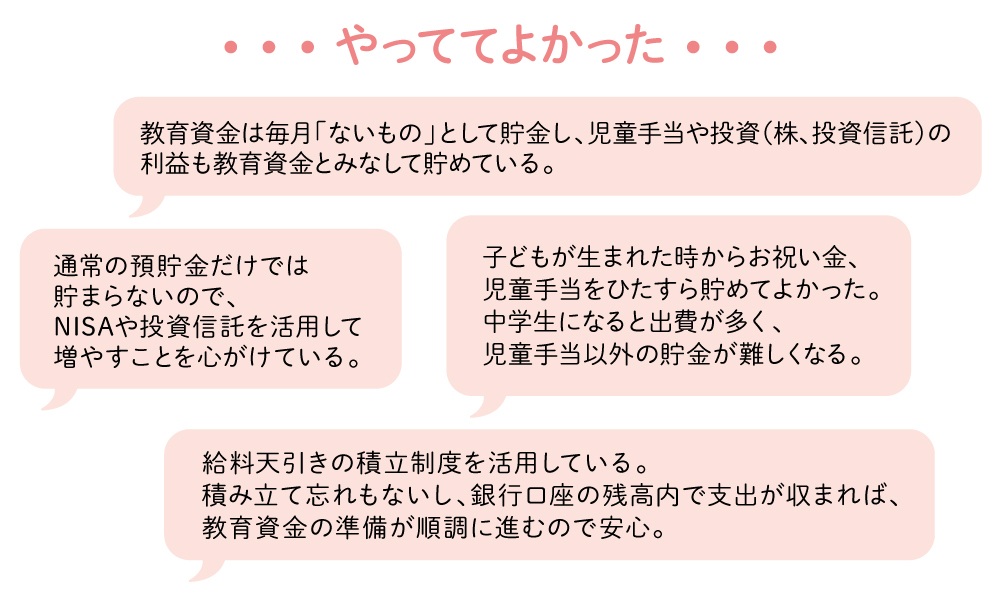

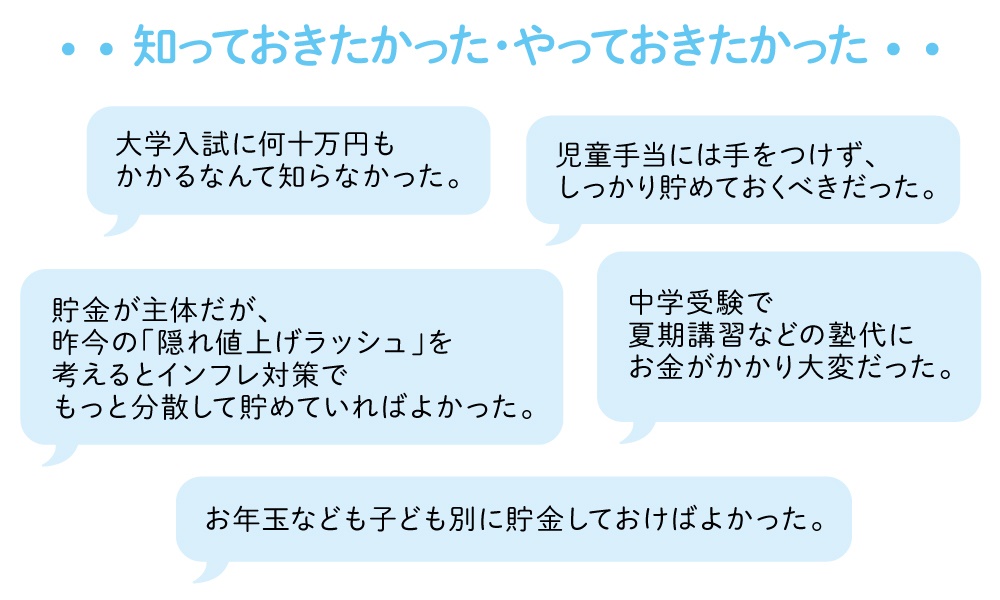

教育資金に関するエピソード公開!

アンケートには、たくさんの経験談が寄せられました。先輩ママ・パパの生の声をお伝えします。

上記以外の経験談で多かったのが「学資保険」に関すること。「入っていればよかった」という意見も多く寄せられましたが、深田さんは「先輩ママ・パパから『学資保険で増えた』と聞いた人がいるかもしれませんが、それは10年以上も前のこと。超低金利の現在は、学資保険は『増える商品』ではありません」と話します。そのため、「すでに学資保険に入っている人は解約する必要はありませんが、入っていないからといって気にしなくても大丈夫」。他にも選択肢があるので、今からできることを始めていきましょう。

- ※このコラムは2021年7~8月にWORKO!編集部が実施したWebアンケート「子どもの教育資金に関する調査」に基づき作成しています(20代以上の男女640人が回答)。