就職

資産形成を「はじめる世代」

新社会人生活スタートをきっかけに、お金の管理と将来に向けた資産づくりについて考えましょう。

収入と支出の管理から始めよう

将来のために、ちゃんと貯められるのか不安・・・

そもそも何から始めたらいいのだろう・・・

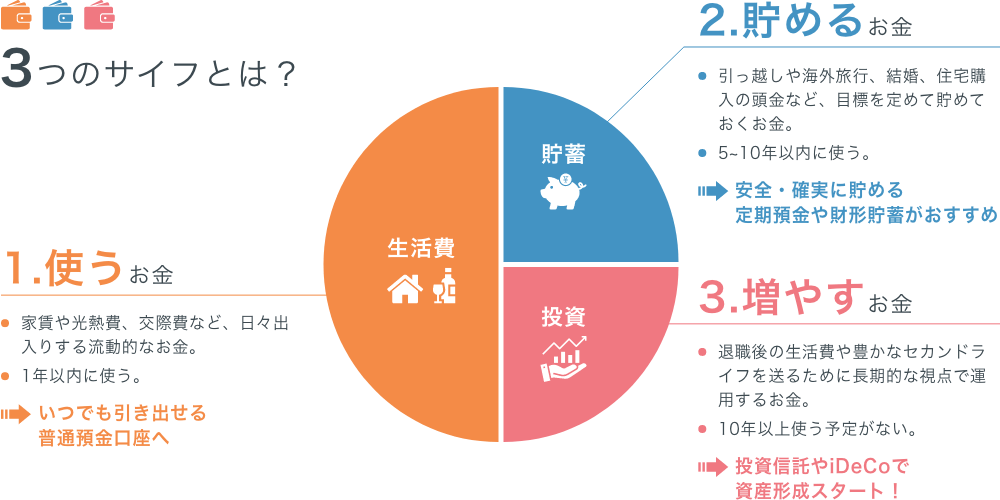

- 収入は「3つのサイフ」に分けて考えてみましょう。

- 貯蓄のコツは「先取り」です。

- 何にいくら使っているか、︎「自分の支出」を把握しましょう。

収入は目的別に「3つのサイフ」に

分けて考えると安心

上手な貯蓄のコツは、手取り収入から貯蓄や投資に回すお金を「先取り」して、最初から“ないお金”として扱うことです。

また、自分の支出を把握すると、毎月いくら貯蓄できそうかも見えてきます。

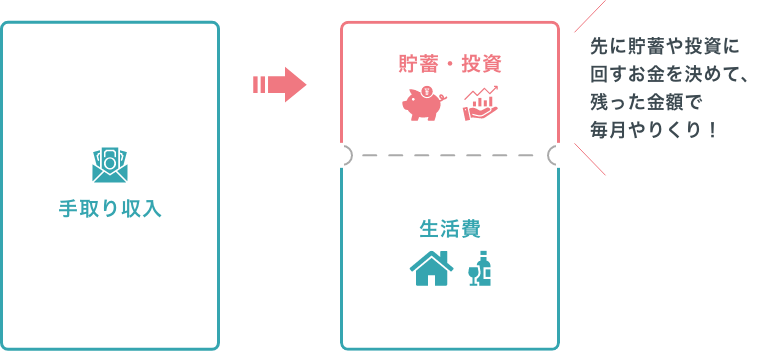

貯蓄を続けるコツは”先取り”

![]() 手取り収入-支出=貯蓄・投資に回すお金

手取り収入-支出=貯蓄・投資に回すお金

![]() 手取り収入-貯蓄・投資=使えるお金

手取り収入-貯蓄・投資=使えるお金

何にいくら使っているかを見える化しよう

| 支出項目 | <モデルケース> 社会人1年目手取り収入18万円の支出金額 |

あなたの 支出金額は? |

|---|---|---|

| 住居費 | 55,000円 | 円 |

| 食費 | 32,000円 | 円 |

| 水道 光熱費 |

10,000円 | 円 |

| 通信費 | 10,000円 | 円 |

| 保険料 | 3,000円 | 円 |

| 被服費 | 8,000円 | 円 |

| 趣味 ・娯楽費 |

7,000円 | 円 |

| 交際費 | 10,000円 | 円 |

| 日用 雑貨費 |

5,000円 | 円 |

| その他 雑費 |

10,000円 | 円 |

| 貯蓄 ・投資 |

30,000円 | 円 |

自分は「何にいくら使っているのか」を書き出して、自分の支出を把握してみましょう。

毎月の収入と支出を管理する口座はもっていますか?

残高照会などはインターネットバンキングやアプリを利用するとチェックしやすいのでオススメです。

給与振込口座は

ATM引出手数料キャッシュバックの

〈中央ろうきん〉がおトク!

〈中央ろうきん〉カードなら、銀行・ゆうちょ銀行・コンビニなどのATM引出手数料がキャッシュバックされるので、ムダな出費を抑えつつ、どこでも便利にご利用いただけます。

無理なく貯めるしくみをつくろう

働き出したばかりだけど、周りの人はどのくらい貯蓄しているのだろう?

また、どのくらい貯蓄しておくのが良いのだろう・・・

における平均貯蓄率

あたりの平均貯蓄額

単身世帯の平均的な貯蓄率は手取り収入の13%程度です。まずは、

手取り収入のうち、10~15%程度の貯蓄を目標にしてみてはいかがでしょう?

ただ、個人によって、収支の状況はさまざまです。

数値は、あくまでひとつの目安です。

ぜひ〈中央ろうきん〉にご相談ください。

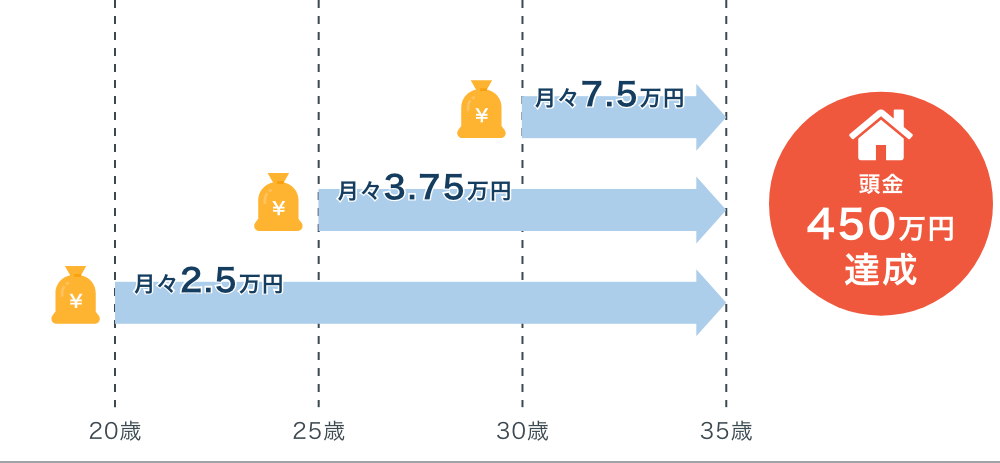

早めに始めて無理なく貯めよう

例えば4,500万円の住宅購入の頭金として、

購入金額の10%、450万円を35歳までに準備しようとした場合

貯蓄の目的や目標額がある場合は、早めに貯蓄を開始するのがオススメです。

貯蓄期間が長くなることで、月々の積立額が小さくなり、

無理なく貯蓄をすることができます。

計画的な貯蓄にオススメの商品

長期的な視点でお金を育てよう

老後など将来の不安はあるけど、ずっと先のことまで、

どうやって備えたらいいのだろう・・・

今から備えるべき?

人生にはさまざまなお金が必要です

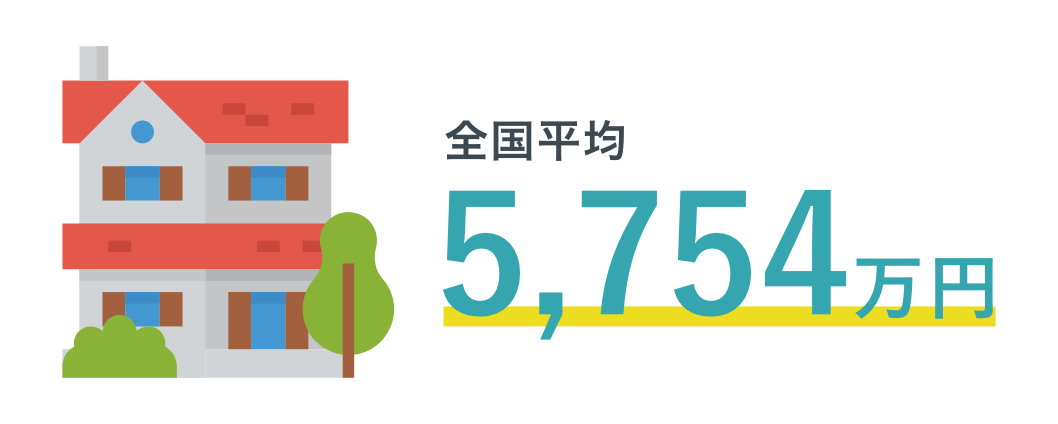

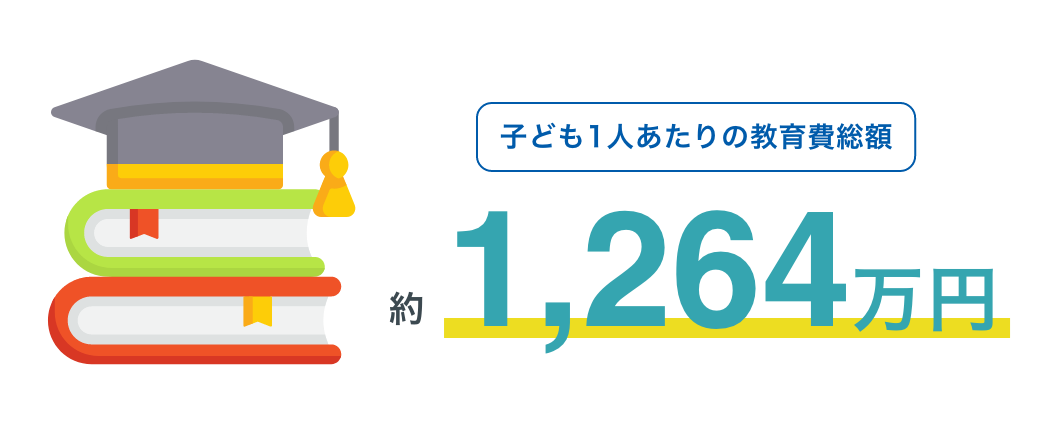

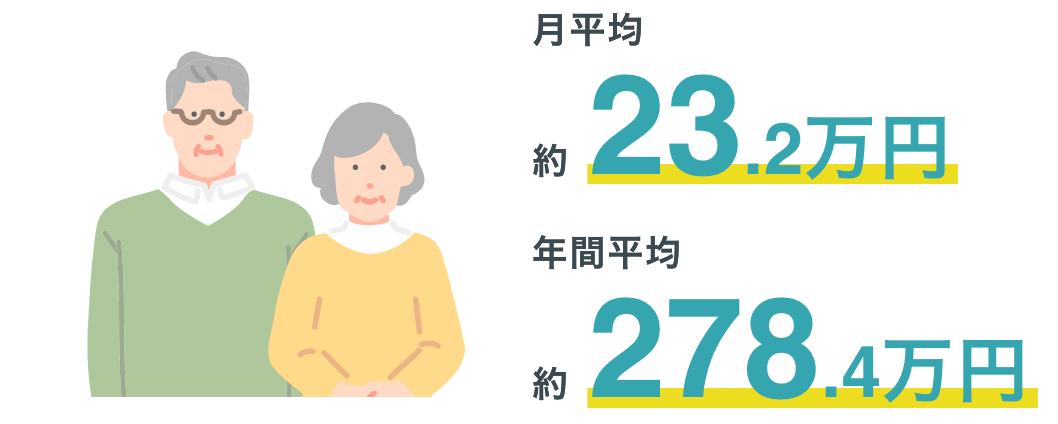

これから先の人生、あなたはどんなライフイベントを迎えるのでしょうか。大きなライフイベントには喜びや楽しみもありますが、お金がかかることも事実です。平均的にどの程度のお金がかかるのか見ておきましょう。

(結納、挙式、披露宴・ウエディングパーティ、

二次会、新婚旅行)のための夫婦の貯金総額

大学は私立(自宅から通学)の場合

今から投資信託の積立てなど資産を運用してお金を育てていくことを検討してみましょう。

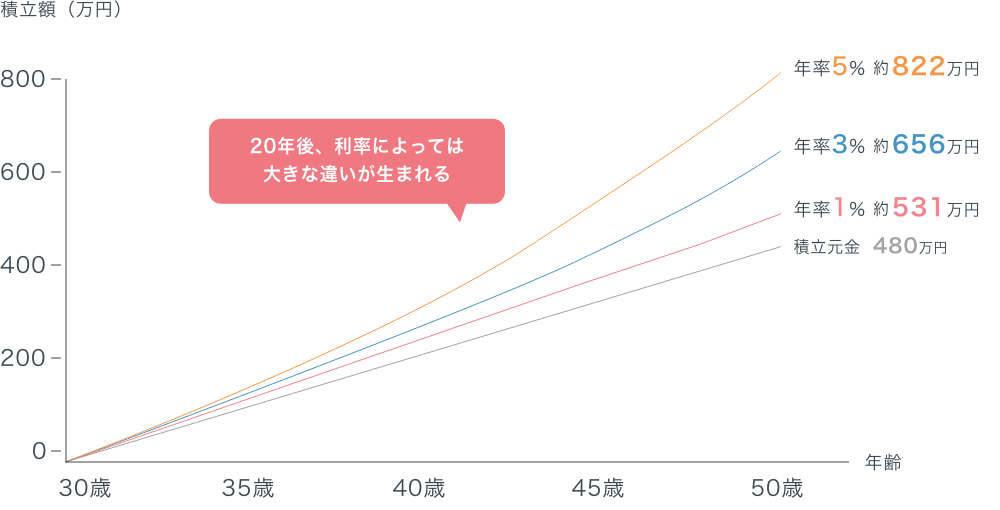

運用によっては、下図のように将来大きな違いが生まれます。

例えば投資信託を毎月2万円20年間積立てた場合

- 手数料や税金等は考慮していません。

- 将来の運用成果を約束するものではありません。運用によっては損失が発生する場合もあります。

投資信託の3つのメリット

-

MERIT1

少額から購入可能1万円程度から手軽に

投資を始められる -

MERIT2

専門家による運用投資に関する知識を持つプロが

投資家に代わって運用します -

MERIT3

分散投資可能複数の金融商品に資金を振り分け、

リスクを軽減できます

-

投資信託について

投資信託サイト

くわしく知りたい方はこちら -

ご自身で想定した運用を

積立シミュレーション

シミュレーションしてみよう

投資信託の積立てを始めるなら

「iDeCo(個人型確定拠出年金)」と「NISA(少額投資非課税制度)」は、どちらも税制優遇があるため、老後資金など長期的な資産づくりにはぜひ検討したい商品です。

必要な出費にも柔軟に対応しよう

冠婚葬祭をはじめ、急な出費が必要となったときに、手持ちの現金が不足していたり、貯蓄を切り崩したりしたくない場合はローンの利用も検討してみましょう。

ローンを活用してくらしに余裕と安心を

-

冠婚葬祭費用に

-

ショッピングに

-

レジャー・

旅行費用に

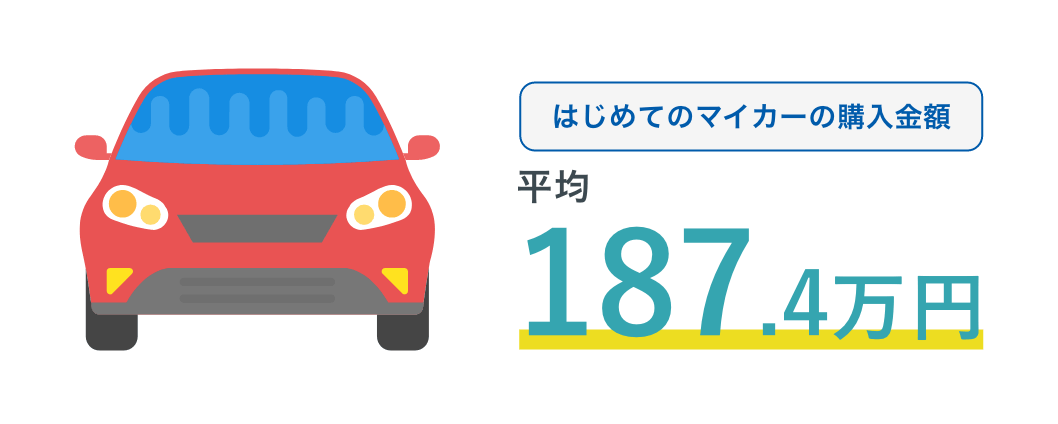

例えばカーライフローン

自動車は必需品だから、購入したい・・・

でも、貯蓄がなくなってしまうのも不安・・・

マイカー購入にはまとまったお金が必要になりますが、ローンを利用することで、手元の資金を減らすことなく購入することも可能です。ご自身の資産状況に応じて検討してみましょう。

よく見られているページ

あなたが最近見たページ

お問い合わせ・ご相談はこちら

-

店舗・オンラインでのご相談をご希望の方

ご来店・オンライン相談予約