働いているのになかなかお金が貯まらない…。気付いたら通帳の残高が減っている…。

そんな経験ありませんか?できることならラクしてお金を貯めていきたいと思っているあなたに、貯められない人の特徴と貯めるための簡単なテクニックを伝授します。

貯蓄できない女子の

4つの特徴

実は貯蓄できない人には特徴があるんです。ここでその特徴を4つあげますが、みなさんはいくつ当てはまるでしょうか。

特徴01計画性がない

自分の預金が今いくらあるか把握していますか?ついつい口座から月に何度もお金を引き出してしまう…など心当たりはありませんか?そんな人は要注意。

貯蓄できない女子の特徴として今いくら持っているかを把握していない点があげられます。

特徴02残ったら貯蓄しよう!と考えている

毎月振り込まれる給与のうち、必要分を差し引いて残った分を貯蓄に回そうと考えている人は多くいます。ですが、そうした結果、月末を迎えて口座を確認してみたらカラッポということも。

ついつい貯蓄は月末に、と後回しにしてしまう・・・貯蓄ができない人はこの考えを持っている人が多いのです。

特徴03貯蓄への目標がない

皆さんは、貯蓄をするにあたってしっかりとした目的はありますか。目的がある人は期限や金額など目標を決めていますか。

漠然とした目標だけではなく、貯蓄への意識が強くなるよう期限や目的を明確に考えて、貯蓄のことを考えるというのも“貯まらない女子”を脱却する一歩です。

特徴04必要なものと欲しい

ものが区別できない

買い物をする際についつい必要ないもの、目的とは違う買い物をしてしまっていませんか?

何かを購入する際には「必要」なものと「欲しい」ものの見極めが必要です。

取捨選択をしっかり行って、貯蓄できる意識づくりをしていきましょう。

上の特徴に少しでも当てはまる人は“貯蓄できない女子”の傾向が強いので、これから説明する確実に貯蓄するためのポイントを是非チェックしてくださいね。

貯めるための

3つのポイント

- ポイント①

- 貯蓄の目的を決める

貯蓄は習慣だとよく言われています。まずは貯蓄の計画を立てることから始めましょう。ただ何となくお金を貯めるというのはなかなか続きにくいもの。いつまでに、何のために貯蓄をするのかを明確にしておくことが大切です。

- ポイント②

- 貯める“仕組みづくり”をする

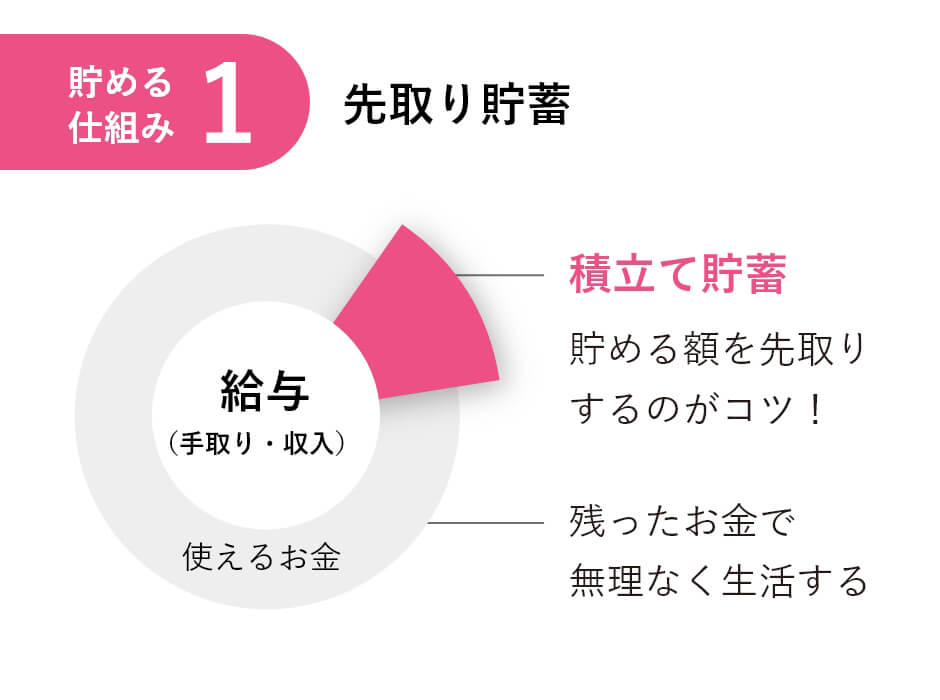

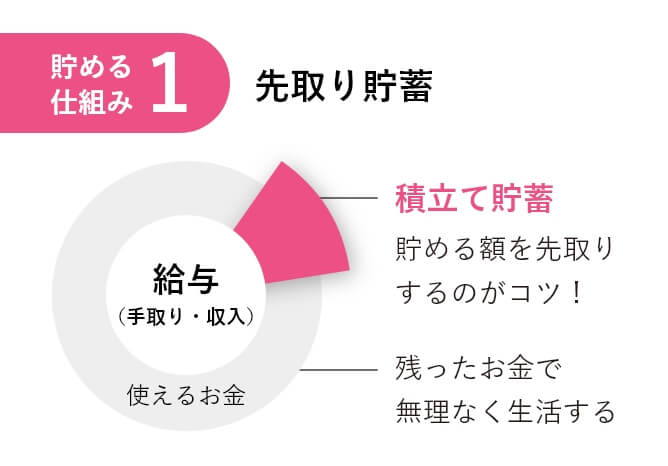

確実に貯められる仕組みの王道といえば、毎月、給与の一定額を先に貯蓄に回す先取り貯蓄。「意志が弱くて…」という人も、自動的に指定金額が引かれる「給与天引き」や、給与口座からの自動積立を利用すれば確実に貯められます。大切なのは、貯蓄分を引いた金額の範囲内でやりくりすること。自由に使って余った分を貯蓄しようと思ってる限り、貯蓄女子への道は険しいと心得ましょう!

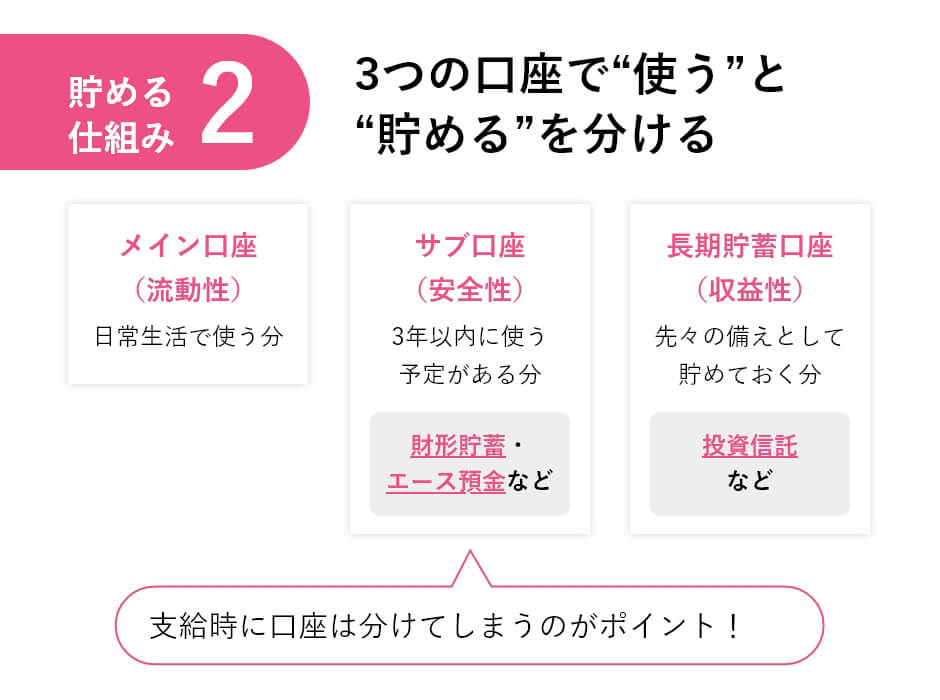

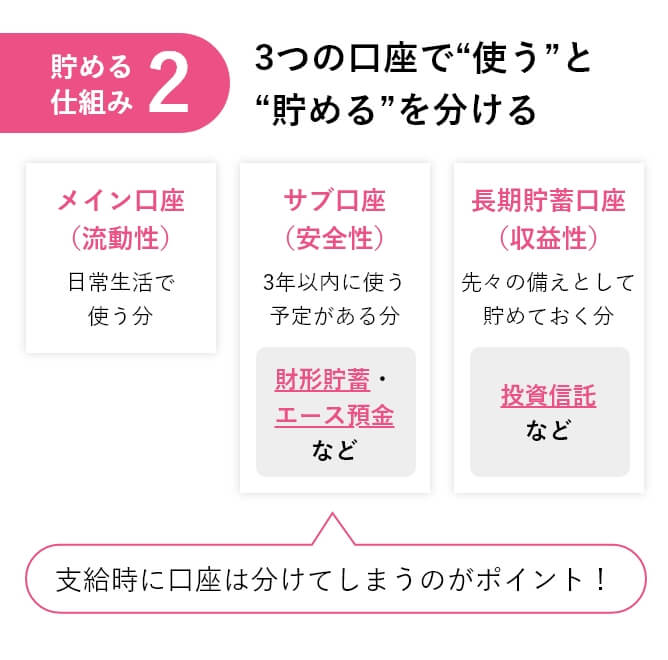

そして、貯める仕組みづくりのもうひとつのポイントは、3つの口座を管理すること。3つの口座のまず1つは、お給料が振り込まれる生活費用の「メイン口座」、そして旅行や冠婚葬祭費などの臨時出費に備える一時的な貯蓄の「サブ口座」、さらに将来のために貯めていく「長期貯蓄口座」。お給料やボーナスなどお金が入った時に、使うお金と貯めるお金をしっかり分けてしまうことが大切です。

- ポイント③

- 固定費を削る工夫をする

毎月固定的に出ているようなお金を見直すことができれば、やりくりは楽になり、その効果はずっと継続します。削りやすい固定費は、食費や通信費、光熱費、年会費がかかるようなサービスです。削りすぎると長続きしなくなるため、無理のない範囲で実践するように心がけましょう。

貯蓄や、今後の将来にかかるお金のことを考えるのは何となく気が重くなりがちです。

でも身の回りのことにちょっとした気遣いをするだけで貯蓄への一歩は始まります。

明るい将来をイメージして、簡単なことからコツコツ楽しく始めていきましょう!