テレビCMや電車の広告などで目にする「クレジットカード」や「銀行のカードローン」。

何となくは知っていても、返済方法や金利など色々と違いがあることまでご存知でしたか?

賢くお得に利用するためには、それぞれの特徴を知っておく必要があります。まずは「クレジットカード」からチェックしていきましょう。

「ショッピング」と

「キャッシング」ができる

クレジットカード

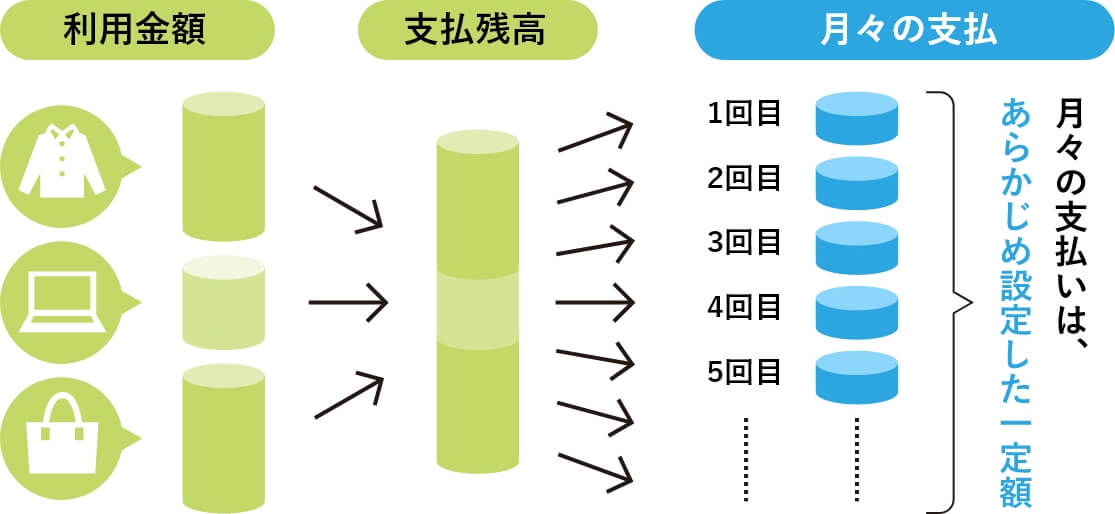

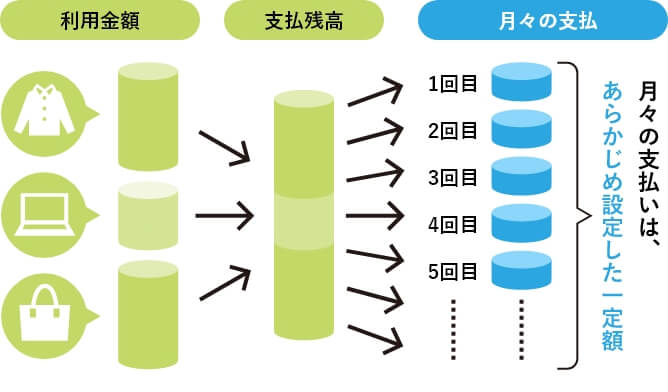

キャッシュレスで利用できて、ポイント還元があったり、保険などのサービスが付帯していたりと、便利なクレジットカード。買い物に使えるショッピング利用枠とATMなどから現金を借りられるキャッシング利用枠が設定できるようになっているのが一般的です。

無意識に“借金”していない?

利息や手数料がかかるものには要注意。

一般的に、手数料のかからない一回払いやボーナス払いについては借金とは見なされませんが、3回払い以上の分割払いやリボ払い、キャッシングを利用した時には、支払い時に利息が発生しているため、借金をしているのと同義であると考えられます。

| ショッピング機能 ー商品購入時に利用ー |

||

|---|---|---|

| 名称 | 利息 (手数料) |

支払い方法 |

| 一括払い | なし | 利用金額を翌月などの支払い日に一括して支払い |

| ボーナス一括払い | 期間内の利用金額をボーナス月の支払い日に一括して支払い | |

| リボ払い | あり | カードの利用件数・金額に関わらず、毎月の支払日に一定額ずつ支払い 実質年率15%前後 |

| 分割払い(3回以上) | カードの利用ごとに支払い回数を選択。毎月の支払い日に均等分割して支払い 実質年率13%前後 |

|

| キャッシング機能 ―お金を借りる時に利用― |

||

|---|---|---|

| 名称 | 利息 (手数料) |

支払い方法 |

| 一括払い | あり | 借入金額を翌月などの支払い日に一括して支払い実質年率15%~18% |

| リボ払い | 借入残高に応じて、毎月の支払日に一定額ずつ支払い 実質年率15%~18% |

|

※クレジットカードの種類によって異なる場合もあります。

リボ払いとは?

毎月の返済額が一定なので返済計画がたてやすいのはメリットですが、支払残高が増えても返済額が変わらないため、使い過ぎの実感がうすくなる傾向がある点に注意が必要です。

また、一般的に返済期間も長くなってしまうのも押さえておきたいポイントです。

リボ払いのイメージ

※支払いは支払残高がなくなるまで。支払残高に応じた手数料がかかる。

※支払いは支払残高がなくなるまで。支払残高に応じた手数料がかかる。

※支払いは支払残高がなくなるまで。支払残高に応じた手数料がかかる。

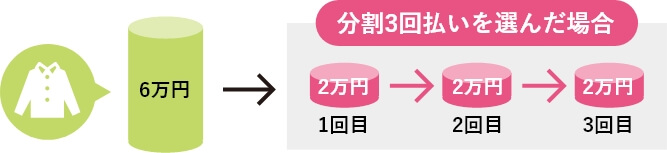

分割払いとは?

支払回数をカード会社が設定している回数(2回・3回・5回など)から自分で決めることができます。大きな買い物をすれば毎月の返済額も高額になるため、“借金をしている感覚”が残りやすいといえるでしょう。

分割払いのイメージ

※支払いは3回で終了。利用金額と支払期間に応じた手数料が別途かかる。

クレジットカード利用に際して注意したいポイント

- 1.必要以上にカードをつくらない

(不要なカードは脱会手続きをする) - 2.返済日(口座引き落し日)を把握する

- 3.利用明細書を保管し、毎回チェックする

- 4.リボ払い、キャッシングの利用をなるべく避ける

「クレジットカード」の特徴について、ご理解いただけたでしょうか。

次に、「銀行のカードローン」についてご説明します。

急な出費にも

対応できる

「銀行カードローン」

先程ご説明したクレジットカードの「リボ払い」や「キャッシング」との比較で挙げられるのが銀行のカードローンです。

「銀行のカードローン」は、当初契約した貸越限度額(利用できる限度額)の範囲内であれば、担保なしで必要な時に都度借り入れができるローン商品です。

教育ローンや自動車ローンなどのように、資金の使いみちは限定されていないので、(※事業資金などは不可とするケースもあります)急な出費があったときにも対応しやすいと言えるでしょう。

ただし、クレジットカードとは異なり、ショッピングの決済機能が無い点は注意が必要です。

「銀行のカードローン」の特徴

- 1.資金の使いみちが限定されていない

- 2.クレジットカードの「リボ払い」や「キャッシング」と比べて金利が低い

- 3.コンビニATMなどで、いつでも利用できる

「銀行のカードローン」といえば、貸越限度額によって金利が異なる(貸越限度額が少額だと金利が高くなる)場合が多いですが、<中央ろうきん>のカードローン(マイプラン)は貸越限度額にかかわらず金利が一律です。

『マイプラン』は全国の金融機関やコンビニのATMで利用ができて、ATM引出手数料は即時全額キャッシュバック。旅行やショッピング、冠婚葬祭、リフォーム、教育資金など、暮らしのための資金として自由にご利用いただけます。

※事業資金、投機目的にはご利用いただけません。

高い金利(手数料)を払い続けると、家計に与える影響が大きくなります。

すでに高い金利(手数料)のカードローンを利用している方、“返済はできているから”、“使いやすいから”と、クレジットカードの「リボ払い」「分割払い」を利用している方は、低金利なローンへの借換えを検討してみてはいかがでしょうか。