健康に長生きするために、知っておきたい女性特有の病気と備え

今日や明日の健康も、生涯にわたる健康も、どちらも大事だからこそ心配なのが病気のリスク。もし子宮頸がんや乳がんなどになった場合に、心配なのは治療費だけではありません。健康的に長生きするためには、どのような備えをすればいいのでしょうか。10年間の看護師経験を持つファイナンシャルプランナー、黒田ちはるさんに聞きました。

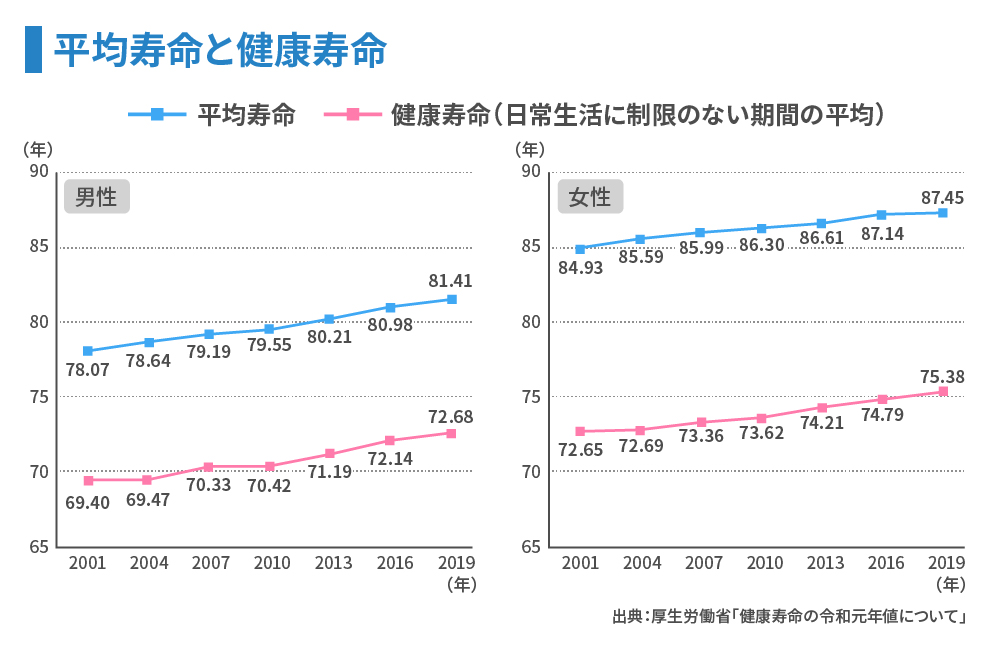

女性の平均寿命と健康寿命の差は12年

日本の女性は世界でも一、二を争うほど長寿と言われていますが、それだけ老後の蓄えが必要なことを意味しています。ここで注目したい数値が、日常生活を支障なく送れる「健康寿命」と「平均寿命」との差です。2019年における日本の女性の平均寿命は87.45歳なのに対して、健康寿命は75.38歳。その間には約12年の隔たりがあります。

12年というのは男性の約9年に比べても長く、その間は、働いて収入を得るのが難しいのはもちろん、医療や介護のための費用が多くかかることが予想されます。

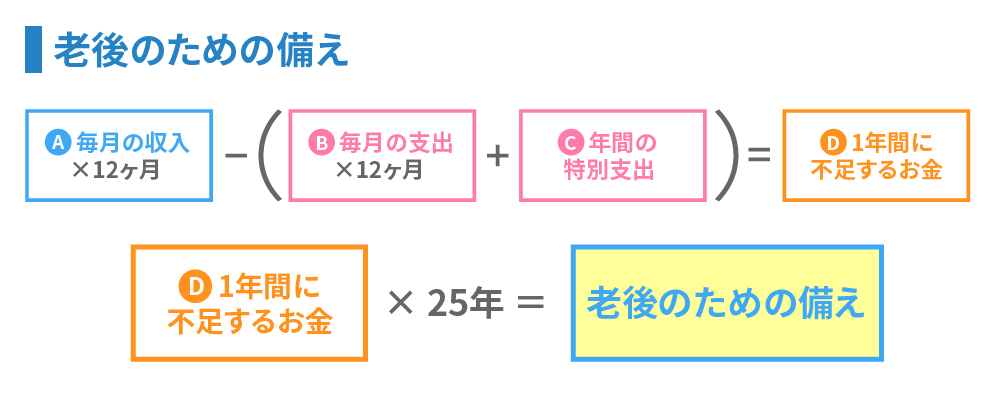

そのため、経済的に安心して老後を送るための備えが非常に大切となります。総務省の「家計調査年報(家計収支編)2022年」によると、65歳以上の夫婦のみの無職世帯が1カ月に支出する金額は、税金などの非消費支出も含めて平均で26万8,508円。65歳から年金生活に入って2人とも90歳まで生きると仮定すれば、25年間の生活費は約8,055万円になります。

さらにここへ、子どもの結婚費用や住宅購入資金の援助、住宅のリフォーム費用といった不定期なイベントでの支出が加わります。これらの額と年金などの老後の収入を計算して、不足分に備えておく必要があるでしょう。

生涯にわたり健康でいるために、将来に向けて必要な資金を確保しつつ、常日頃から健康づくりを心がけ、健康寿命を延ばして将来の経済的負担を少なくすることが大切です。

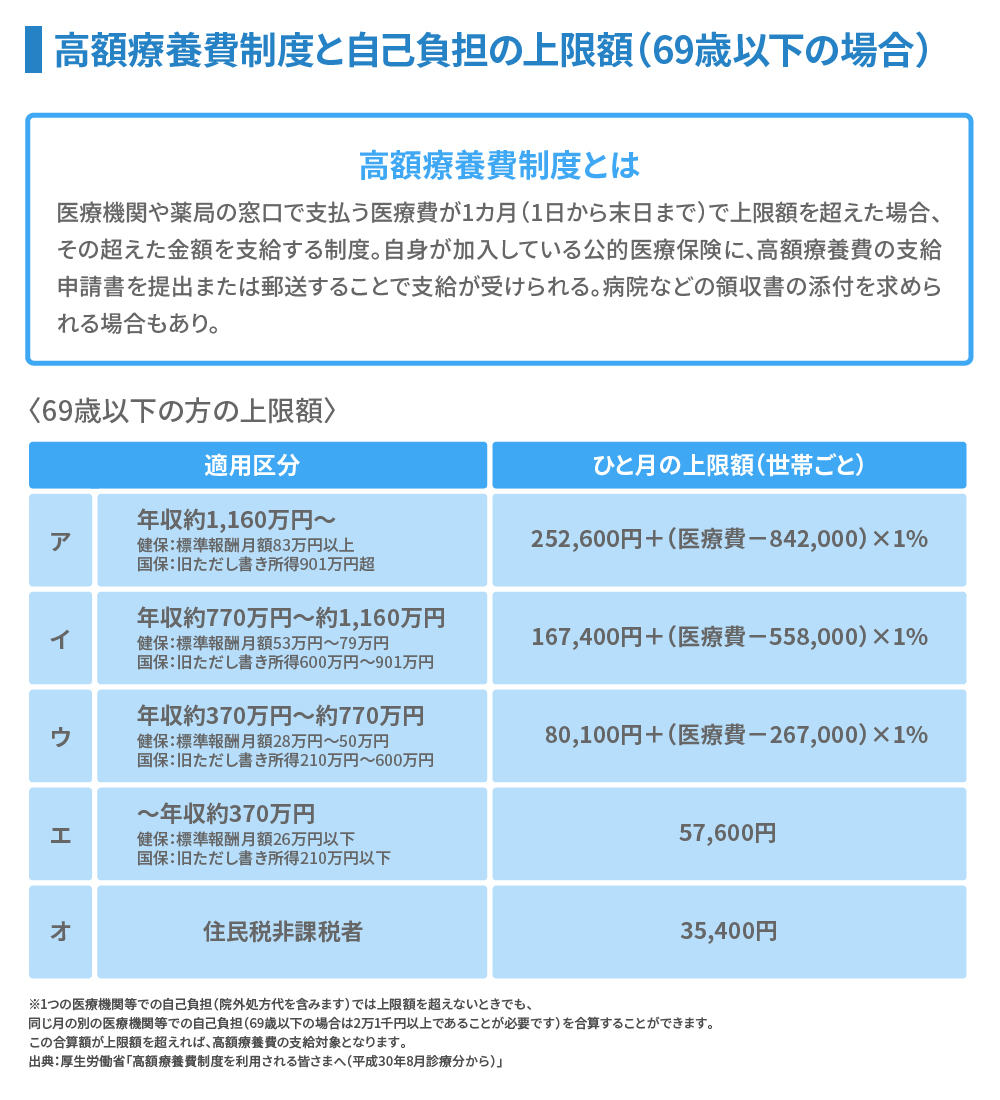

高額療養費制度の上限額は要チェック

健康づくりを心がける上で、女性特有の疾患を知っておくことも重要です。たとえば、子宮筋腫と子宮内膜症。子宮筋腫は小さなものも含めると、30歳以上の女性の20~30%にみられる腫瘍です。ともに女性ホルモンの影響で大きくなり、不妊の原因になることもあります。閉経の年齢まで長期的に病気と付き合う患者さんも少なくなく、1カ月で数千円の薬でもトータルでみるとそれなりの負担となります。

甲状腺ホルモンが過剰に分泌されるバセドウ病も、20~30代の女性に多い病気です。2年をめどに薬を飲んで治療し、費用は月に数千円程度です。しかし再発率が高く、薬が効かない場合は手術なども必要となってきます。

これらの病気を手術により治療する場合、費用は3割の自己負担で10万円台から20万円程度となるため、多くの方に高額療養費制度が適用されます。しかし、月々の自己負担の上限額は年齢と所得水準によって異なり、最大で20万円以上開きがあります。ご自身の自己負担の上限額がどれくらいになるかは事前に把握しておいたほうがよいでしょう。

高額療養費制度の対象には、入院中の食費や差額ベッド代、先進医療にかかる費用などは含まれません。また、高額療養費の支給は、受診した月から少なくとも3カ月程度かかります。その間の医療費は自己負担分の全額をいったん自分で支払う必要があります。しかし、「限度額適用認定証」を提示すれば、保険適用内の医療費の支払いを、自己負担限度額までにすることができます。窓口での立て替え払いをしなくて済むように、病気になったらご自身の加入している健康保険組合などで交付を受けておくとよいでしょう。

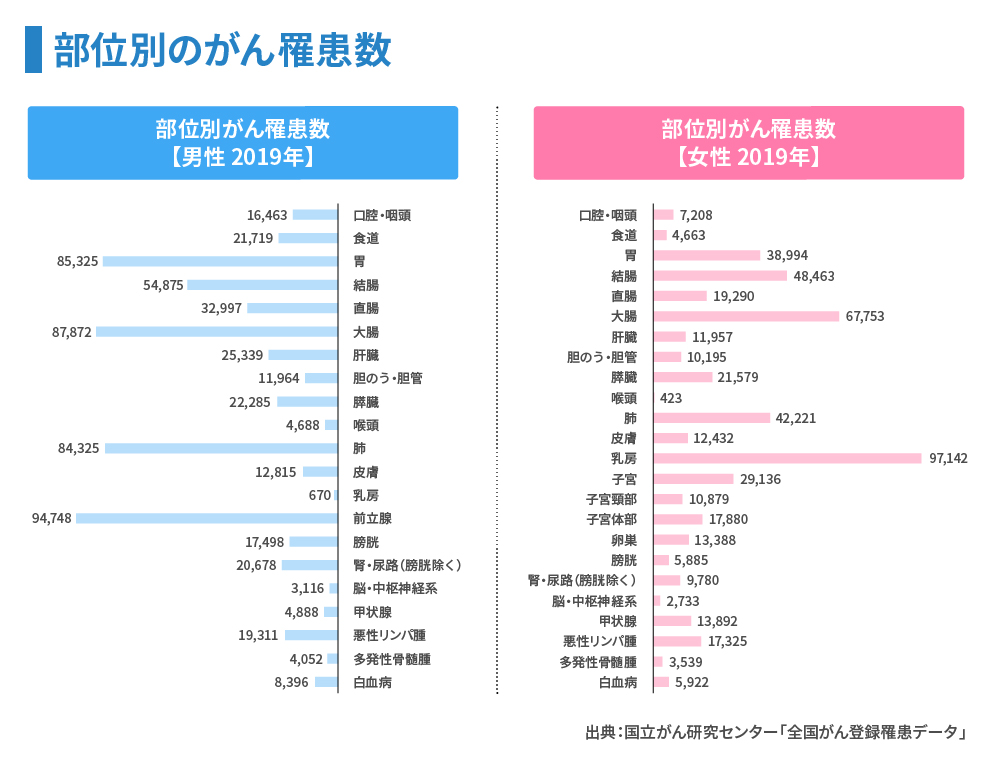

近年に急増、女性に最も多い乳がん

治療費の負担が大きい女性特有の病気と言えば、乳房や子宮などに起こるがんです。特に乳がんは、部位別に見ても女性に最も多いがんで、罹患率はこの20年の間に急激に増えています。

また、40代を超えると、子宮体がんや卵巣がんが増えます。子宮頸がんは最近になって若い女性にも増えてきているがんで、2年に1回の子宮頸がんの検診やHPVワクチンの接種を受けることで対策することもできます。

がんの医療費自体(食事代や差額ベッド代などを含まない金額)は、手術費用はもちろん、抗がん剤を使っていると高額療養費制度が毎月適用されるほどの金額となります。平均的な収入の方が1年治療を続けた場合で自己負担額が約70万円、それ以上の収入の方だと2倍以上かかるケースもあります。

どれぐらい治療を続けるかは個人によって異なり、3カ月で終わる人もいれば、2年続ける人もいて、再発や転移を起こすとさらに長く続くケースもあります。また、ホルモン剤を服用して治療する場合は、月数千円程度の負担で済みますが、期間は5年から10年と長期間にわたります。

がん患者の方からの相談で、治療費の捻出と同じように多いのが、治療と仕事・家庭の両立です。

仕事を休むと収入減少やキャリアに対する不安が募りますが、無理をすることは治療にとって良くありません。病院の相談支援を受けたり、テレワークを利用できる方は活用したりするなどして、うまく治療と仕事のバランスを取ることが大切です。収入に関しては、会社などにお勤めの方であれば、病気やケガで休んだ場合に支給される傷病手当金の存在も忘れてはなりません。

また、家事や育児の備えをどうするのかの問題もあります。夫婦間でカバーできなくなっても、近くに親族などの頼れる人がいない場合、民間のサービスでは費用がかかりますので、地域のファミリーサポートなどの情報はあらかじめ調べておいて損はないでしょう。

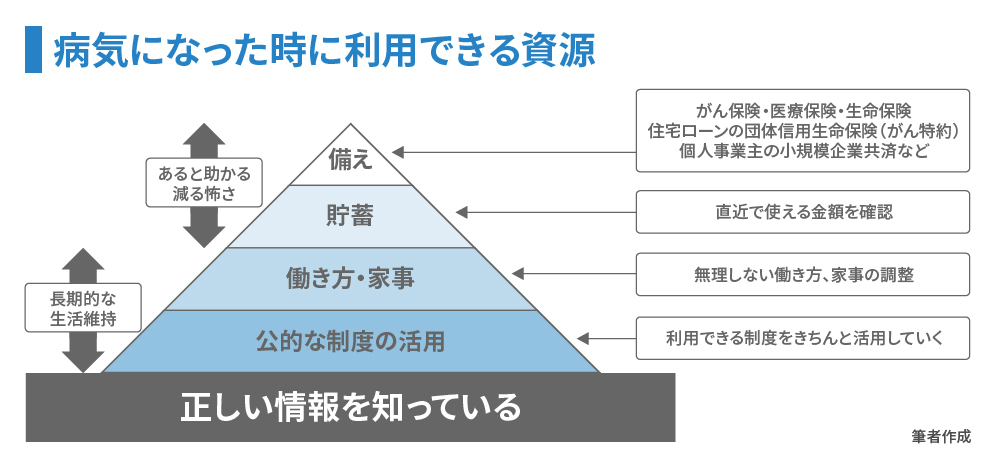

6カ月生活できる分の貯蓄を

下図は、がんなどの病気になった際に利用できる資源の考え方を説明したものです。

土台になるのが「正しい情報を知っていること」。貯蓄や保険などを準備していても、間違った情報を信じてしまうとピラミッドが崩れてしまうことがあります。病院の医師や看護師、ソーシャルワーカーの方などと相談して、正しい情報に基づいて行動することが大切です。

そのうえで、まずは、公的な制度をきちんと活用することです。そのためには、高額療養費制度や、お勤めの方であれば傷病手当金などについて正しく知っておく必要があります。たとえば傷病手当金の受給は、治療開始から2~3カ月後になります。どういった手続きが必要なのかなど、事前に知っておくと申請もスムーズです。こうした公的な制度を活用した上で、無理のない働き方や家事の調整を行っていくことが重要です。

ピラミッドの上段部分の「貯蓄」は、病気や事故などの際に、すぐに動かせるお金です。公的な制度や保険を利用できる場合でも、受給期間の問題などで手元にすぐ使えるお金が必要な場面も少なくありません。そのため、貯蓄の習慣を身に付けて余裕を持った金額を準備しておくことをおすすめします。目安としては、毎月の支出額の3~6カ月分。毎月20万円を使っている人なら60万~120万円程度です。自営業の方の場合は、傷病手当金が使えないので1年分の蓄えを準備しておいたほうがいいでしょう。

そして、最上部にある「備え」はいわゆるがん保険や医療保険などです。これらは内容が年々変わっていくため、ご自身のライフプランの変化に合わせて5年に1回は見直しすべきでしょう。これから住宅ローンを組まれる方であれば、住宅ローンの契約者が死亡または高度障害状態になられた場合、保険金をもってローン返済に充当される団体信用生命保険に、がん特約をつけることも非常に有効です。また、住宅ローンを返済中の方は、ご自身の団体信用生命保険の契約内容を確認しておいた方が良いでしょう。

それらの備えを確保した上で、プラスアルファとして2024年1月から制度が新しくなったNISAや、iDeCo(個人型確定拠出年金)などを活用して、長生きしていくための資産を形成することも意識していきましょう。

最後に私が一番大事だと思うのが、お金や制度に関する情報と同様に、病気に対する正しい情報を知っておくこと、そして日頃から自分の体を気にかけることです。乳がんや子宮筋腫などの病気は、セルフチェックできる病気であり、早い段階に発見することによって、身体的にも金銭的にも負担を小さくすることができます。体の調子がおかしいなと思ったら、すぐに病院などで診てもらうよう心がけましょう。

※このコラムは2024年1月現在の情報を基に作成しています。