「金利のある世界」で私たちの生活はどう変わる?

2024年3月に日本銀行(以下、日銀)は2016年から続いていたマイナス金利政策を解除し、17年ぶりに金利の引き上げを行いました。これにより日本は「金利のある世界」への転換を図ることになります。「金利のある世界」とは一体どのようなものなのか、私たちの生活はどのように変わるのか、ファイナンシャルプランナーの岩永真理さんに聞きました。

「金利のある世界」とは? 金利が決まる仕組み

日本は17年もの長期にわたり低金利だったため、金利に対するイメージがわかない人もいるかもしれません。まずは、基本となる「利息」と「金利」について理解しておきましょう。

利息とは、お金の貸し借りにおいて「借りた人が貸した人へ支払う対価」を指しています。一方、金利とは「借りた金額に対して発生する利息(利子)の割合」を示していて、通常はパーセント(%)で表します。

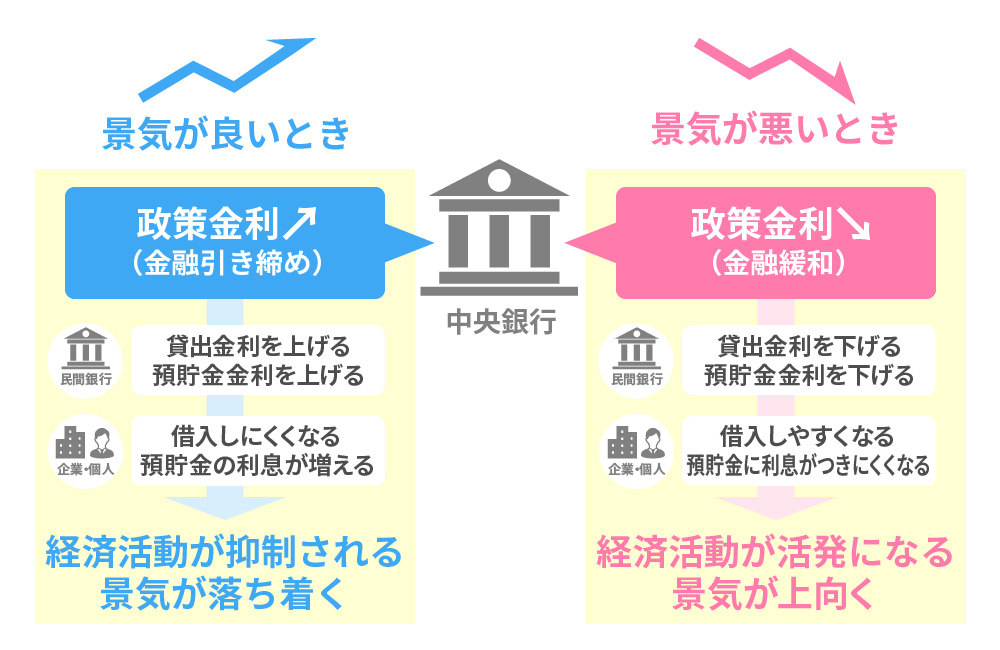

「金利」と聞くと、金融機関の預貯金金利やローン金利を思い浮かべる人が多いでしょう。それらは、経済環境等を考慮して各金融機関が決定していますが、その際、指標とするもののひとつに「政策金利」があります。政策金利とは、金融市場に出回るお金の量を調節するために活用する金利のことで、日銀が決定しています。また、政策金利には、金利を引き上げる「金融引き締め」と金利を引き下げる「金融緩和」の2通りがあります。

「金融引き締め」とは、好景気の時に行われ、日銀が金利を上げて市場に出回るお金を減らすことをいいます。市場金利が上がると、金融機関は以前より高い金利で資金を調達しなければならず、企業や個人へ貸し出す金利も引き上げられます。そうすると、企業や個人はお金を借りにくくなり、経済活動が抑制されて、消費が落ち着くため、物価も下がります(デフレ)。

一方、不景気の際には、金利を下げて市場に出回るお金を増やす「金融緩和」が行われます。金利が下がり企業や個人がお金を借りやすくなると、経済活動が活発化し、景気が上向きになって物価が上がります(インフレ)。ただし、政策金利の引き下げは、預貯金金利の引き下げにもつながるので、金融機関にお金を預けていてもわずかな利息しかもらえないという状況が起こります。

日本では、1990年代のバブル崩壊後に、長引く不景気への対策として、消費者物価の前年比上昇率が毎年2%になること(物価目標)を掲げて、世界でも類を見ない大規模な金融緩和政策がとられてきました。

長期にわたる超低金利時代を経た2022年4月以降、消費者物価指数は継続的に2%を超過し、2024年の賃上げ率は33年ぶりの高水準となるなど、景気回復の兆しが見えてきました。その結果、2024年3月に日銀は、物価目標を持続的・安定的に達成できる見通しがたったと判断し、金融政策の転換を決定。2016年から続いたマイナス金利は解除され、「金利のある世界」へと向かうことになったのです。

「金利のある世界」が暮らしにもたらす変化

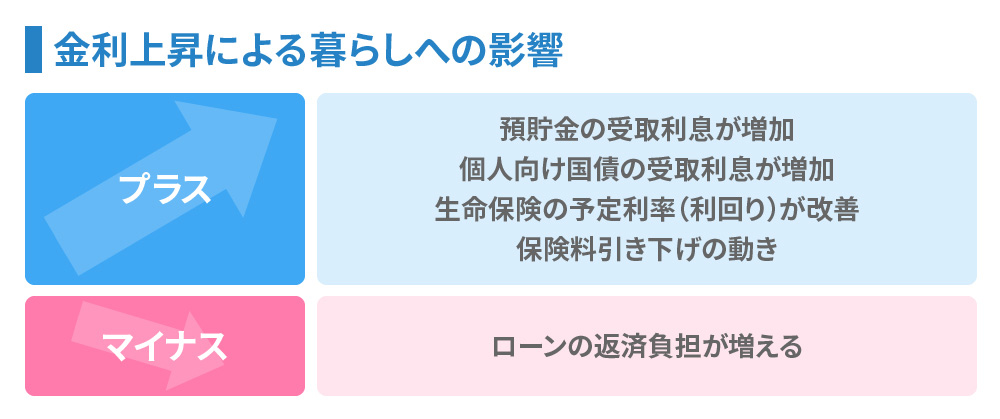

「金利のある世界」になると、私たちの暮らしにはどのような影響があるのか、プラスとマイナスの影響をそれぞれ見ていきましょう。

まず、「プラスの影響」としては、預貯金や個人向け国債などの金利が上昇するため、受取利息が増加します。マイナス金利が解除されるまで、民間の銀行の普通預金金利は年0.001%でしたが、政策金利の上昇を受けて、2024年12月時点では年0.1%にまで上がっています。年利0.001%では、100万円を預けたときに1年間でもらえる利息は10円(税引前)ですが、年利0.1%に上がると、1年間でもらえる利息は1,000円(税引前)と約100倍になります。

また、生命保険会社が契約者に約束する利回りである「予定利率」の引き上げも見込まれます。それにより、受け取る保険金額が増えたり、保険料が引き下げられたりするなどの恩恵を受けられる可能性もあります。

では「マイナスの影響」はどうでしょうか。一番大きいのは、お金を借りる場合に支払う利息が増えることです。住宅ローン、カードローン、教育ローンや奨学金、車のローンなど、それぞれ金利は異なりますが、借入金額が高額となるほど、また金利が高いほど、支払利息は増えます。

一般的に借入金額が高額となる住宅ローンは、金利上昇の影響が大きいといえます。特に変動金利型の住宅ローンは、金融機関が企業向けに貸し出す際の基準金利「短期プライムレート」を参考に決められており、日銀の政策金利は、この短期プライムレートに影響を及ぼします。そのため、政策金利が上昇すると、変動金利型の住宅ローン金利の上昇も見込まれることになるのです。

「金利のある世界」での資産形成

預貯金や個人向け国債の金利が上がれば、利息収入も増え、資産形成に有利に働くといえますが、「金利のある世界」における資産形成はそれだけでは十分ではありません。

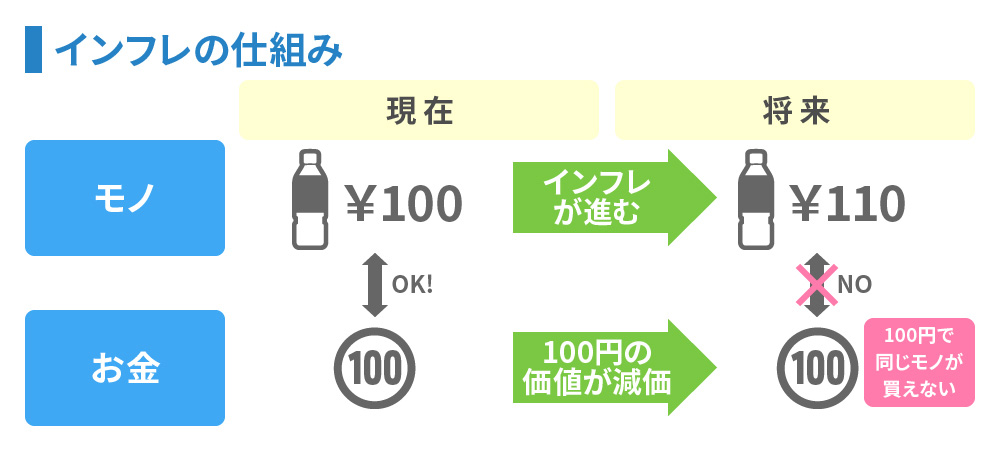

日銀が「物価上昇率2%」を目標に金融緩和を実施してきたことは先述のとおりですが、毎年2%の物価上昇が10年続くと、現在100万円の商品の価格は10年後には約122万円となります。物価が上がり続ける現象をインフレといい、モノの価値が上がり、相対的にお金の価値が下がることになります。

そして、「金利のある世界」では今後もインフレが進行していくと考えられています。インフレが進行している状況では、預貯金の金利以上に物価が上昇してしまうことで、預貯金の実質的な資産価値が目減りしてしまう可能性があるのです。

インフレに負けないためには、当面の資金は預貯金や個人向け国債等で確保しつつ、将来に向けた資産形成という長期的な視点では、インフレ率以上の運用益が見込める株式や債券、またはそれらを投資対象とする投資信託などの購入を検討するのも手といえます。

ただし、今後も経済がインフレのまま推移するのか、デフレに戻るのか、いつ・どの程度になるかを予測することはプロの投資家でも困難です。そのため、安定的に資産形成をしていくためのポイントが、「長期・積立・分散投資」となります。

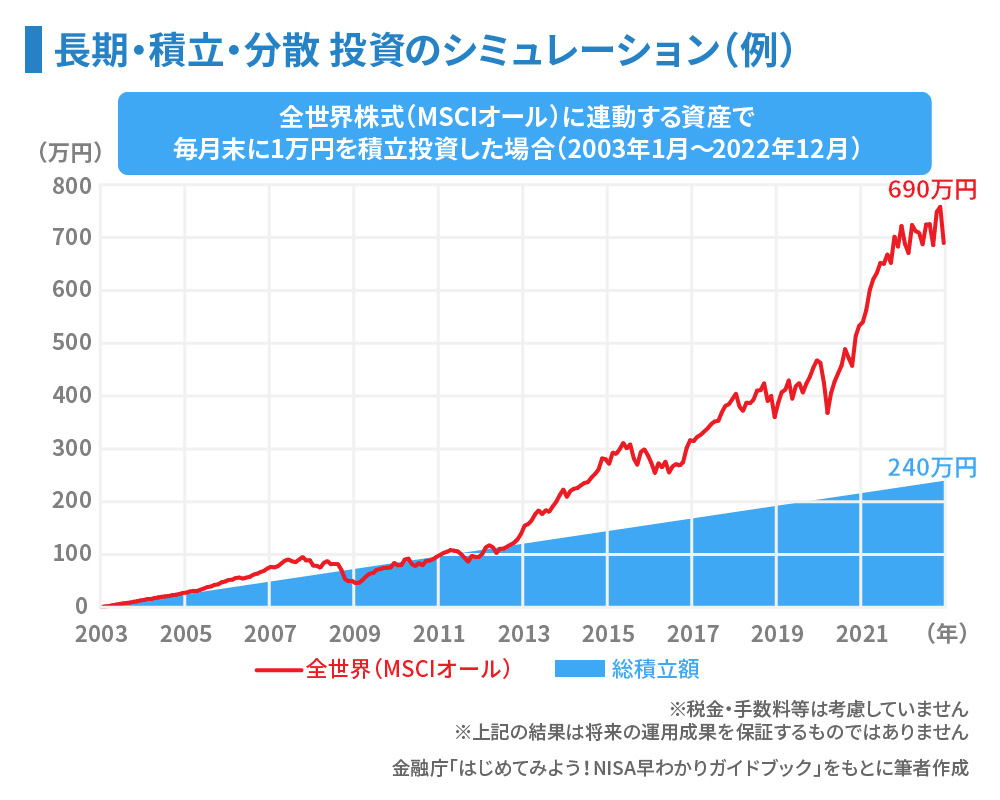

下図は金融庁が提示している投資のシミュレーションで、赤い折れ線グラフは、全世界株式(MSCIオール)に連動する資産で積立投資を行った結果を表しています。あくまで過去の実績にはなりますが、短期的な値動きはあるものの、20年後には、総積立額の240万円を大きく上回る運用結果となっています。

世界の経済活動には波があり、成長率も地域によってさまざま。投資対象の地域や購入のタイミングを分散してリスクを抑え、結果的にいずれかの国の経済成長の果実を受け取る可能性の高いファンドで「長期・積立・分散投資」を行うことは、有効な資産形成の手段といえるでしょう。

また、NISAやiDeCoといった制度を活用すれば、運用益に対する税金が非課税になるため、資産形成をより効率的に進めることができます。ただし、緊急資金として生活費の3カ月~1年分程度は手元に預貯金で持っておき、余裕資金で投資をするとよいでしょう。

借入中のローンはどうする?

金利が上昇すると、利息を支払う際にはマイナスの影響を受けることを説明しましたが、「金利のある世界」では、借入中のローンについて、どのように対応していけばよいのでしょうか。

政策金利上昇の影響を受けやすい変動金利型の住宅ローンを借入中で、金利の上昇が不安な場合は、「繰上げ返済」や「固定金利型への変更」を検討するのも一案です。

「繰上げ返済」とは、通常の定例返済とは別に、住宅ローンの元金の一部を返済することです。臨時収入や余裕資金の増加分などで繰上げ返済すると、その元金に対する利息の支払いがなくなるので、返済総額を減らす効果が期待できます。

なお、住宅ローン控除を受けている期間中は、繰上げ返済によってローン残高が減ると、控除額も減ってしまうので注意しましょう。

また、「固定金利型への変更」については、借入中の金融機関で金利タイプを切替えする方法や、他の金融機関へ住宅ローンの借換をする方法などがあります。固定金利型にすることで金利の変動リスクはなくなり、毎月の返済額が安定するので、返済計画をたてやすくなります。ただし、一般的に固定金利型の商品は、変動金利型よりも適用金利が高く設定されているため、返済額が増加する可能性がある点には注意が必要です。

他の金融機関へ住宅ローンの借換をする場合は、現在借りている住宅ローンを一括返済したうえで借換先の住宅ローンを組むため、両方の手数料が必要になることもあります。借換に必要な手数料を考慮しても、「返済負担が増えるリスクをなくしたいのか」「安定した返済計画を希望するのか」など、借換によって得たいと感じるメリットは人それぞれですが、自身が有効だと感じる場合には、検討してみてもよいでしょう。

「金利のある世界」との付き合い方

金利の上昇時は、利息収入の増加が見込まれ、金融資産残高の多い世帯にはプラスに働く一方で、住宅ローンなどのローン金利も上昇し、借入の多い世帯にはマイナスに働くなど、「金利のある世界」がわたしたちに与える影響は、世代や資産状況によっても異なります。また、金融資産やローンがない場合でも、金利上昇は、当然、企業にも影響を及ぼすので、勤務先の業種や企業によっては、賃金などで間接的に影響を受ける可能性も少なくないでしょう。

政策の転換期を迎え、これから経済の状況が変化していく可能性は高いといえます。金利の仕組みやその影響を理解し、「金利のある世界」においても、適切なタイミングで相応の対策を講じられるようにしましょう。

※このコラムは、2024年12月現在の情報を基に作成しています。