災害への備え、できていますか? ~お金の防災対策とは~

日本の陸地面積は、世界全体のわずか0.3%ほどにすぎませんが、世界で発生するマグニチュード6以上の地震のうち、約2割がこの日本列島周辺で発生しています。さらに近年は、気候変動の影響もあり、地震だけではなく、台風や豪雨といった風水害のリスクも高まっています。

災害が起きたその日からも、私たちの暮らしは続いていきます。自分らしい暮らしを守れるように、平常時にこそ、正しい知識を身につけたいもの。今回は、被災時に受けられる公的支援制度や非常時に備えて知っておきたいお金のこと、「お金の防災対策」についてご紹介します。

まずは確認。わが家の災害リスク

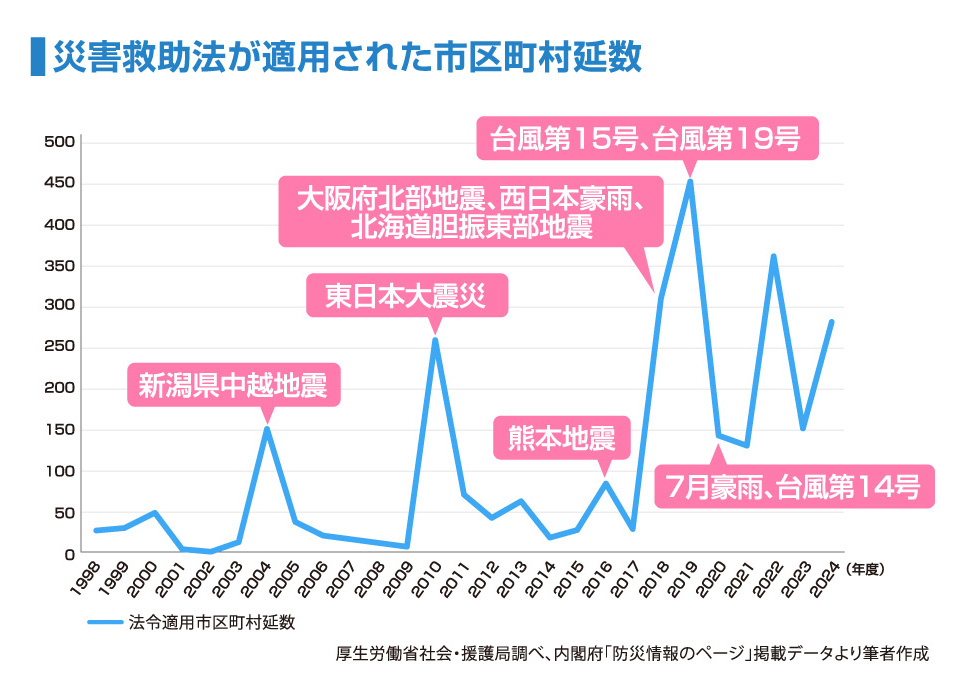

日本では、地震や台風、豪雨といった自然災害が、毎年のように全国各地で発生しています。こうした災害によって住民の生活に大きな影響が及ぶ場合には、「災害救助法」(※後述)が適用され、公的な支援が行われます。下のグラフは、災害救助法が適用された市区町村の数を年ごとに示したものです。これを見ると、自然災害の発生頻度や、被害の広がりが年々増加していることがわかります。もはや災害は、一部の地域だけで起こる特別なできごとではなく、誰にとっても身近で現実的なリスクとなっているのです。

「もし災害が起きたらわが家はどうなる?」−−こんな不安がよぎったら、まず確認したいのが「ハザードマップ」です。

ハザードマップとは、地震や洪水、土砂災害、高潮など、地域ごとの災害リスクや被害の想定範囲を示した地図のことです。国や自治体が地域の特性に応じて作成しており、各家庭に配布されるほか、自治体のウェブサイトなどでも確認できます。この地図には、災害時の避難場所や避難経路、避難方法なども記載されており、災害時の行動にも大いに役立ちます。

不動産契約時には、ハザードマップを用いた災害リスクの説明が法律で定められているため、自宅周辺のハザードマップを一度は見たことがあるという人も多いでしょう。しかし近年、いくつかの法改正により、ハザードマップ作成における前提条件が見直されています。

例えば、自治体には、想定される最大規模の豪雨や高潮を前提に作成することが義務づけられ、対象となる河川も、大河川から中小河川へと範囲が広げられています。意外かもしれませんが、ハザードマップは一度作ったものが使い続けられるのではなく、必要に応じて随時更新されていきます。自分や家族の命を守るためにも、ぜひこの機会に、最新のハザードマップを確認してみましょう。

災害直後のサポートと備え

災害時は、まず安全な場所への避難が最優先です。しかし、身ひとつで自宅から避難し、そのまましばらく自宅に戻れないような状況になれば、当面の生活を支えるためにさまざまな支援が必要になるでしょう。

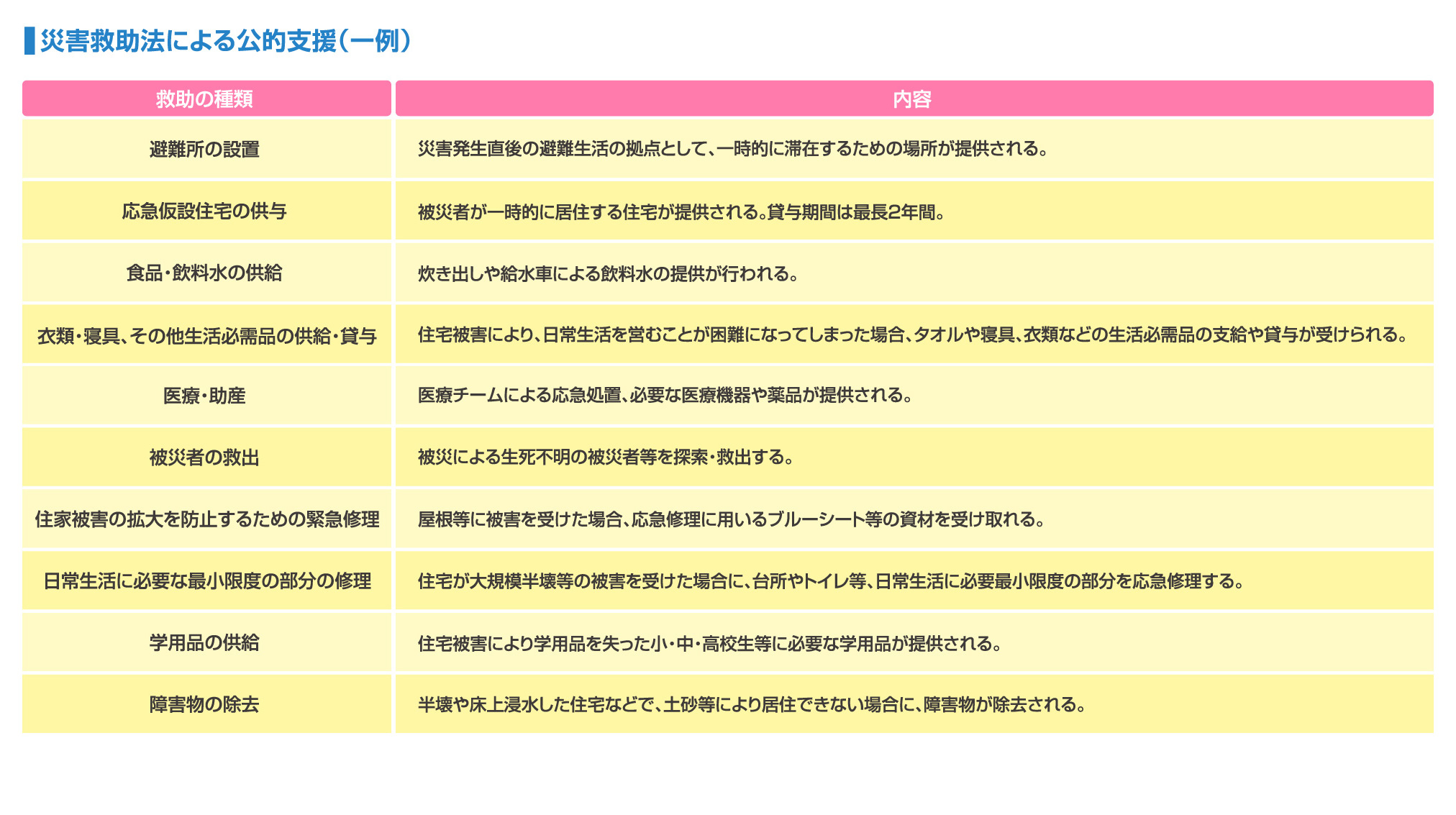

こうした場合に活用されるのが、「災害救助法」による公的な支援です。この法律が適用されると、被災者に対して、衣・食・住を中心とした生活支援が提供されます。例えば、避難所の設置、炊き出しの実施、医療費の自己負担なしでの診療など、生活の基盤を支える支援が受けられるようになります。

また、災害救助法が適用された被災地では、金融機関に対して、さまざまな金融上の特別措置を講じるよう要請されます。そのため、被災によってキャッシュカードや通帳、印鑑を失ってしまった場合でも、運転免許証やマイナンバーカードなどで本人確認ができれば、預貯金を引き出すことができたり、ローンの返済条件を緩和してもらえたりします。

なお、キャッシュレス決済が浸透してきた昨今ですが、災害時に大規模な停電が発生し、復旧に時間がかかれば、その間クレジットカードや電子マネーなどは使えなくなる可能性があります。被災直後の混乱を念頭に、数万円程度の現金を日頃から所持するように習慣づけておくと安心です。

さらに、被災後はしばらく、生活の再建に時間がかかったり、仕事の再開がすぐには難しかったりすることも想定されます。そうした場合に備えて、半年分の生活費に相当するお金を、いつでも使える状態で確保しておきましょう。NISAの普及により、投資への関心も高まっていますが、災害による経済的リスクを考慮すると、値動きのある資産は財産の一部にとどめ、現金や流動性の高い資産を意識的に保有しておくことが大切です。

生活再建を支える公的支援

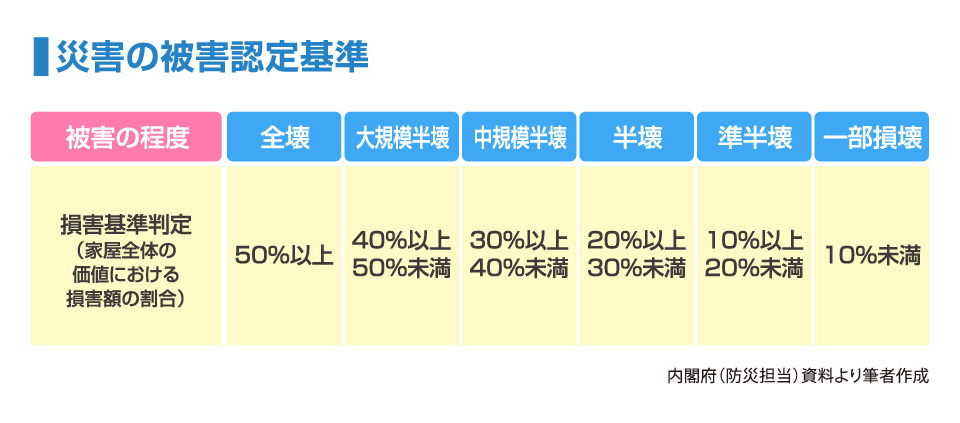

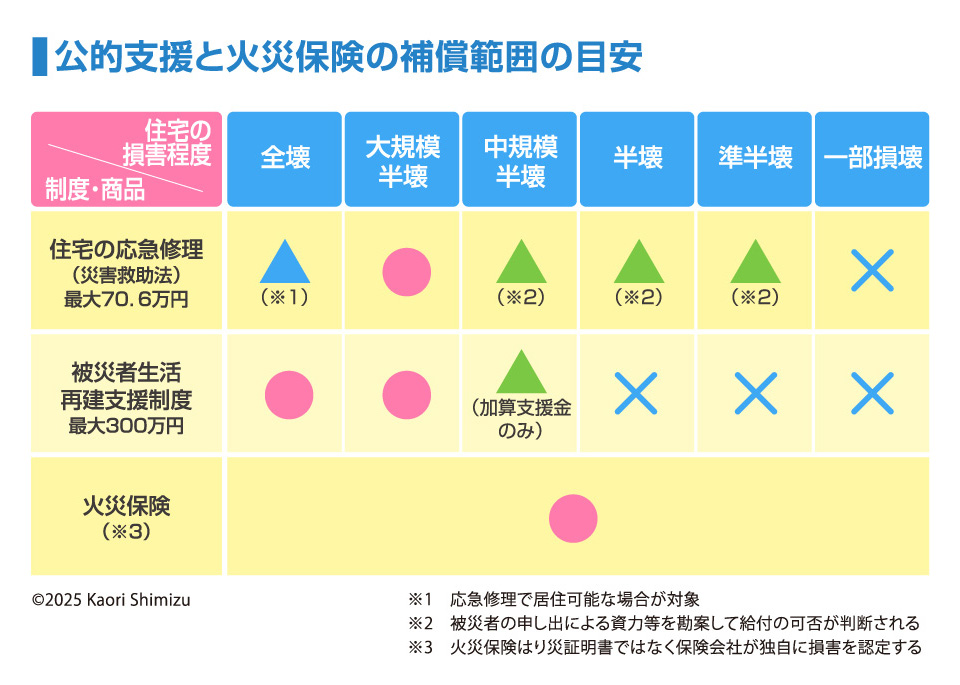

自宅が被災した場合、公的支援を受けるには「り災証明書」の取得が必要です。これは住宅の被害状況について市区町村長が公式に証明する書類で、原則として申請は居住者本人が行います。申請を受けた市区町村は現地を調査し、実際の被害の程度を確認します。その上で、「全壊」から「一部損壊」までの6段階のいずれかに被害程度を判定し、り災証明書を発行します。この判定結果によって、受けられる公的支援の内容や範囲が決まります。

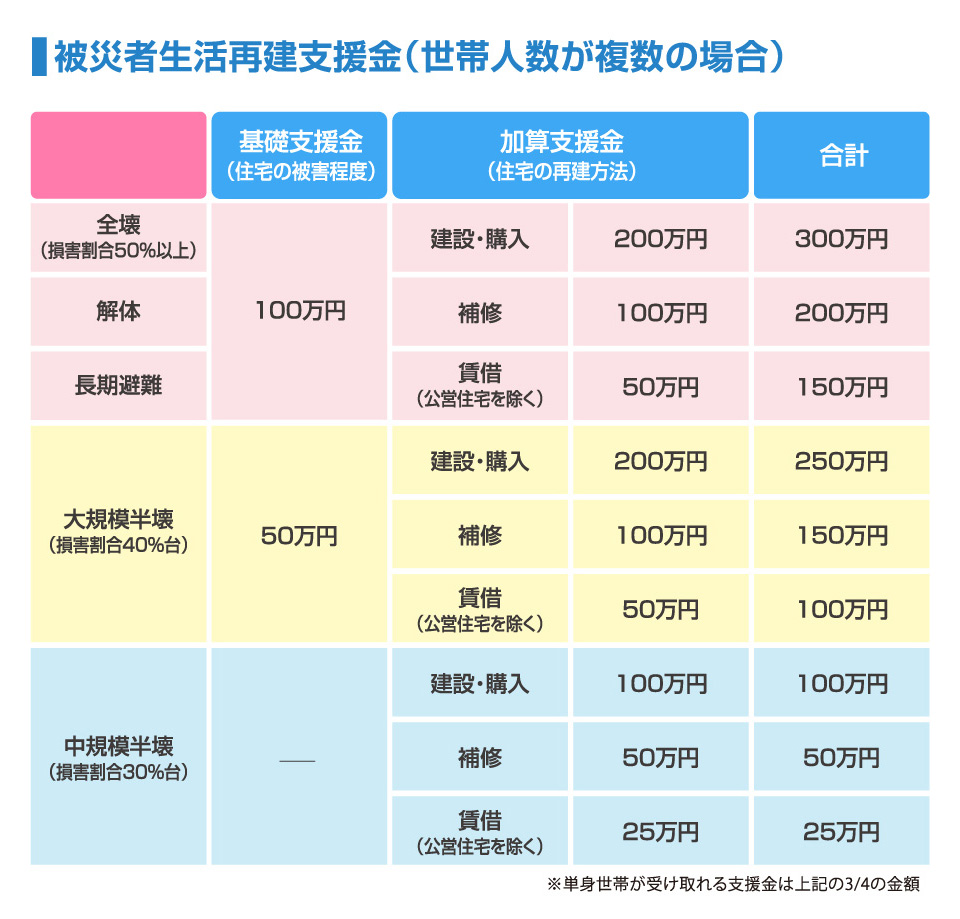

例えば、代表的な国の被災支援制度のひとつに「被災者生活再建支援制度」があります。この制度は、自然災害によって10世帯以上の住宅が「全壊」となった市区町村を対象に適用されます。制度が適用されると、被災した世帯には住宅の被害の程度に応じた「基礎支援金」と、住宅の再建方法などに応じた「加算支援金」が給付され、合わせて最大300万円の支援を受けることができます(持ち家・賃貸を問いません)。

ただし、支援の対象となるのは、り災証明書において住宅が「全壊」「大規模半壊」「中規模半壊」と認定された世帯のみで、「半壊」以下の世帯は制度の対象外となるため注意が必要です。

また、自治体が独自に支援制度を設けている場合もあります。例えば東京都には、国の制度に基づく支援金の対象とならない「半壊世帯」に対し、被害の程度に応じて最大200万円の支援金を給付する制度があります。

そのほか、次のような経済的支援を受けられる場合もありますので、確認しておきましょう。

・義援金の給付

・住宅ローンの減免や返済猶予

・税金や社会保険料の減免

・公共料金やNHK受信料の免除など

民間制度を活用した生活再建

公的支援などを受けることは生活再建の第一歩となりますが、「被災者生活再建支援金」のように現金給付があっても、最大で300万円と限度があります。そのため、公的支援だけで元の生活を完全に取り戻すのは難しいのが現実です。

中でも注意が必要なのは、住宅ローンを返済中の世帯です。災害によって住まいを失い、新たな住居の確保が必要になる一方で、被災して住めなくなった住宅のローン返済は継続しなければならないという、非常に厳しい状況に直面する可能性があるからです。

保険の活用

そこで備えておきたいのが、「火災保険」や「地震保険」です。火災保険は、いざという時に数千万円規模の資金を確保できる「非常用グッズ」ともいえる存在で、火災だけではなく、台風や豪雨などの風水害、落雷といった自然災害による損害も補償の対象となる場合があります。ただし、地震による損害は火災保険だけでは補償されないため、地震保険をセットで契約しておく必要があります。地震保険は、火災保険の保険金額の最大50%までが補償されます。

なお、補償の範囲や金額は契約内容によって異なり、どの保険でも加入していれば全ての災害が自動的に補償されるというわけではありません。まずはハザードマップを活用し、自分の住んでいる地域にどのような災害リスクがあるのかを確認しましょう。

そのうえで、加入中の火災保険に「水災補償」「風災補償(ひょう災、雪災を含む)」「地震保険」の3つの補償が付帯されているかを確認し、それぞれの最大補償額がどれくらいか把握しておくことが大切です。

また、契約時に想定していなかったリスクが後になって発生することもあります。そうした周辺環境やライフステージの変化に応じて、保険内容や補償額を定期的に見直すことも忘れずに行いましょう。

ローンの利用

公的制度が適用されなかったり、保険金でも賄いきれなかったりした場合は、被災者向けの融資制度の利用も一案です。国の災害援護資金や、住宅金融支援機構の災害復興住宅融資のほか、中央ろうきんでは、災害救援ローンや災害救援住宅ローンがラインアップされています。通常のローンよりも低利で利用できる可能性がありますので、条件などを確認してみるとよいでしょう。

「知って備える」が、暮らしを守る第一歩

「まさかの被災」は、決して他人事とは言えない時代になっています。災害によって住まいを失うだけではなく、普段の生活を支えている仕事や健康までもが損なわれれば、経済的な問題はさらに深刻になります。いざという時に落ち着いて対処できるよう、公的支援制度を正しく理解し、日頃から自分自身で必要な備えを進めておくことが大切です。「いつか」ではなく、「今」できることから始めましょう。

※このコラムは、2025年7月現在の情報を基に作成しています。