保険適用範囲拡大! 不妊治療にかかるお金はどれくらい?

不妊を心配したことがあるカップルは2.6組に1組、検査や治療の経験は4.4組に1組といわれています。不妊治療は妊活の選択肢の一つになりつつありますが、気になるのは「お金」のこと。2022年4月からは、不妊治療が保険適用になりましたが、実際はどのくらい費用がかかるのでしょうか。費用の目安や経済負担の軽減方法などについて、妊活や不妊治療のお金に詳しいファイナンシャルプランナーの宮野真弓さんに聞きました。

不妊を心配「2.6組に1組」

不妊とは、「妊娠を望んでいる健康な男女が避妊せずに性交をしても、1年間妊娠しない場合」に診断されます。国立社会保障・人口問題研究所の「第16回出生動向基本調査」(2021年)によると、不妊を心配したことがある夫婦の割合は39.2%、検査や治療を受けたことがある夫婦の割合は22.7%にのぼり、前回の調査(2015年)よりもそれぞれ増加しています。

不妊治療は検査から始まり、それぞれの原因に合わせて「タイミング法」「人工授精」「体外受精」などの治療を受けることになります。以前は保険適用となるのは原因検査やその治療に限られ、その他の治療は全額自己負担でしたが、2022年4月からは人工授精や体外受精なども保険適用の対象になったことで、お金の負担が軽減されました。

上記のうち、体外受精と顕微授精を保険適用で受けるには、「治療開始時の女性の年齢が43歳未満であること」という条件があります。受精卵の移植回数は、治療開始時の女性の年齢が40歳未満の場合は1子ごとに通算6回まで、40~43歳未満の場合は1子ごとに通算3回までとなっています。制限回数を超えた治療は保険適用外となり、全額自己負担です。保険適用の回数制限は出産ごとにリセットされます。

なお、年齢や回数に制限があるのは体外受精と顕微授精のみで、タイミング法や人工授精には年齢、回数の制限はありません。また、男性には年齢制限、回数制限はありません。保険適用の対象となる「夫婦」は法律婚だけでなく事実婚も対象で、所得制限はありません。

不妊治療にはいくらかかる?

不妊治療が保険適用となったことにより、自己負担額が治療費の3割になりました。たとえば体外受精だと保険適用前は50万円以上かかるケースもありましたが、それが15万円程度で受けられるようになるなど、負担額が大きく変わっています。

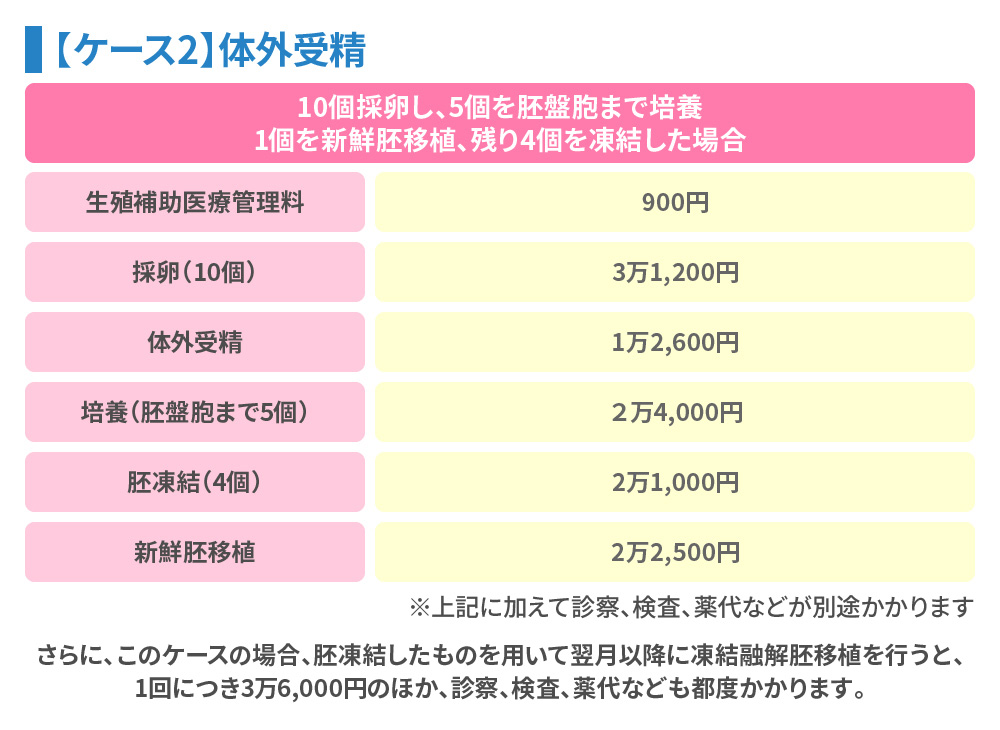

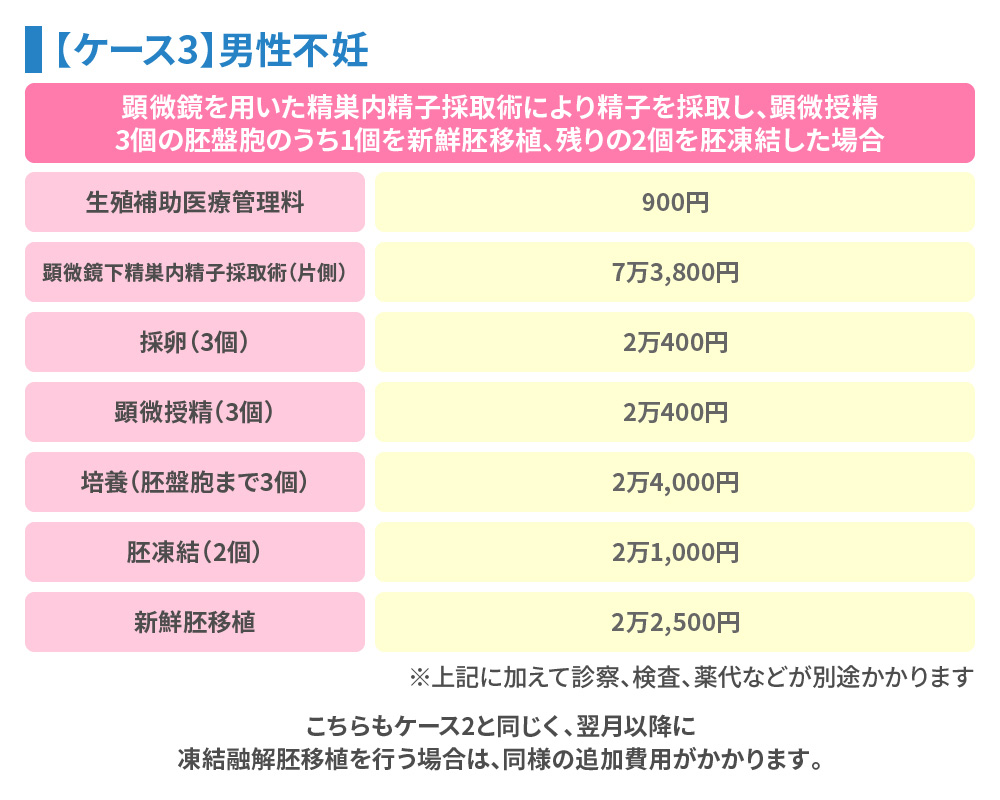

実際にどれくらい費用がかかるのか、具体的な事例を見てみましょう(治療費は目安で、保険適用後の金額を示しています)。

治療の選択肢と費用

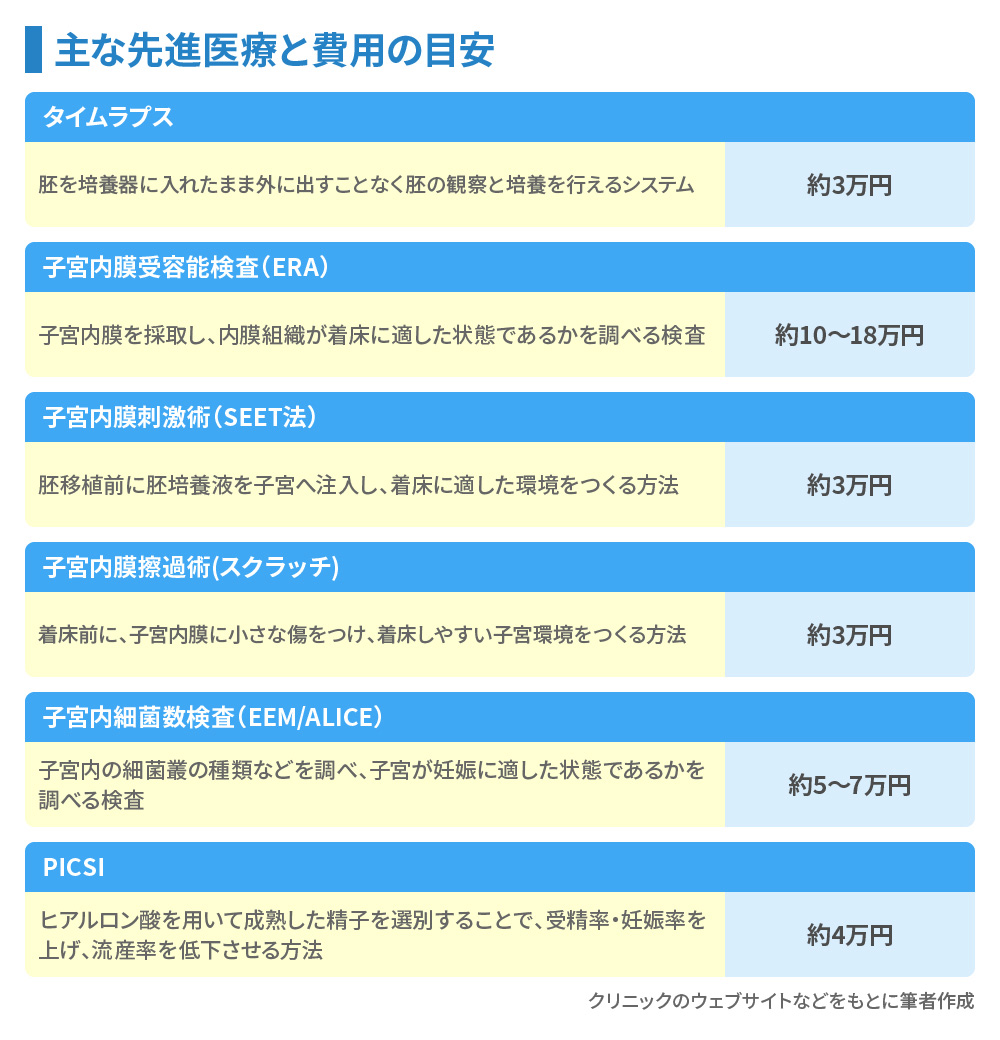

不妊治療の選択肢には保険診療のほかに、先進医療と自由診療があります。

先進医療とは、厚生労働省が一定基準の有効性・安全性を満たしたと認定した高度な医療技術や治療のうち、未だ保険診療として認められていない先進的な治療のことです。先進医療は保険適用外のため、費用は全額自己負担になりますが、保険診療との併用は可能です。

自由診療とは、厚生労働省が承認していない医療技術や薬を使った治療のことで、保険適用外のため、費用は全額自己負担となります。また、年齢や回数の制限を超えたために保険適用外となった治療も自由診療となります。この場合は、自由診療と保険診療の併用はできず、治療のすべてが自由診療扱いとなり、全額自己負担となります。

不妊治療で行われる先進医療には、タイムラプスや子宮内膜受容能検査(ERA)、子宮内膜刺激術(SEET法)などがあります。先進医療は実施している病院が限られるうえ、費用も病院ごとに異なるため、あらかじめ病院に確認する必要があります。

不妊治療に活用できる公的制度とは?

保険適用になったとはいえ、経済的な負担が理由で、不妊治療をためらう人も少なくないかもしれません。保険適用以外にも、費用負担を軽減するために活用できる様々な制度があります。

高額療養費制度

高額療養費制度とは、医療機関や薬局の窓口で支払う医療費が1カ月(1日から月末まで)で上限額を超えた場合、加入する公的医療保険(健保や国保など)から、その超えた金額の払い戻しを受けられる制度で、保険適用の不妊治療は高額療養費制度の対象になります。

医療費が高額になる場合には、加入する公的医療保険の窓口で確認してみましょう。上限額は所得金額により異なりますが、1カ月の医療費が8万円を超える場合には確認してみることをおすすめします。

ただし、先進医療や自由診療は保険適用外のため、高額療養費制度の対象ではないことに注意が必要です。

医療費控除

1月1日から12月31日までの1年間に支払った医療費が10万円(総所得金額等が200万円未満の場合は、その5%)を超えた場合、確定申告を行うことで所得税や住民税の負担が軽減されます。

医療費は家族分も合算可能で、不妊治療以外の治療費や病院で処方された薬代のほか、市販薬の費用なども対象です。また、治療目的の自由診療の費用も対象となります。

自治体の助成制度

不妊治療が保険適用になったことで、国による助成制度は終了となりました。これにより、かえって保険適用前よりも費用の負担が大きくなってしまうケースも見られます。そのため、不妊治療の入り口となる不妊検査に対する助成など、多くの自治体が独自の助成制度を設けています。

治療に対する主な助成内容は、保険適用となる治療と併用して自費で実施される先進医療に対する助成、保険診療の適用回数を超えた治療への助成、保険適用外の治療(先進医療を除く)を行うことで全額自己負担となる治療に対する助成です。

そのほか、保険適用となる不妊治療、不育症の検査や治療などに対して助成を行っている自治体もあります。自治体により内容が異なりますので、お住まいの自治体に確認してみましょう。

たとえば、東京都では卵子凍結に対する助成を開始し、注目を集めました。卵子凍結とは、将来の妊娠・出産に備えて、若いうちに卵子を採取し、凍結保存しておくことをいいます。卵子凍結は保険適用外のため全額自己負担です。医療機関により費用は異なりますが、おおよそ20万〜60万円程度かかり、さらに年間数万円の保管費も必要です。将来、妊娠を目指す場合には、凍結していた卵子を使って体外受精をする必要があり、その費用もかかることになります。

民間の医療保険やローンの活用も

民間の医療保険

不妊治療が公的医療保険の適用対象となったことで人工授精、採卵術、精巣内精子採取術、胚移植術などが「手術」として扱われることになり、不妊治療に対する特約を付けていない医療保険でも手術給付金の支払い対象となるケースが出てきました。

また、先進医療を併用する場合には、先進医療特約による給付金を受け取れる場合もあります。保険会社や商品によって取り扱いが異なりますので、加入している医療保険の保障内容を確認しておきましょう。

なお、不妊治療に対する保障は、保険加入後の一定期間は保険金の支払い対象とならない「免責期間」が設けられているのが一般的です。また、保険加入前に不妊治療を開始してしまうと、不妊治療に対する保障が受けられなくなってしまいますので、子どもがほしいと思ってからではなく、早めに保険の加入について検討することをおすすめします。

金融機関のローン

さまざまな制度を利用しても、治療方法や薬の選択によっては費用負担が大きくなる場合もありますが、一時的に手元の資金が足りないけれど治療を早く始めたいという人もいるでしょう。金融機関の中には「子どもを授かりたい」と願うカップルを応援するローンを設定しているところもあります。たとえば、<中央ろうきん>の「福祉ローン」は、不妊治療を受けるための資金もローンの対象となります。

不妊治療で大切にしたいこと

不妊治療をするうえで大切なのは、どこまで治療を望むのかをパートナーと話し合うこと。また、費用を抑えるためには、不妊の原因がどこにあるのかを確認することが一番のポイントになるので、治療すると決めたら2人でそろって検査に行くことをおすすめします。国や自治体、勤務先の制度などもフル活用して、できるだけ経済的な負担を抑えて取り組みましょう。

※このコラムは、2024年12月現在の情報を基に作成しています。

※不妊治療の費用にも使える「福祉ローン」について詳しくはコチラ