家の寿命はメンテナンス次第! リフォームの適切なタイミングと資金計画とは

住まいは家族の年齢とともに古くなり、リフォームが必要となっていきます。しかし、いつどのようなリフォームが必要で、費用はいくらかかるのか、なかなかわかりにくいものですよね。そこで今回は、リフォーム計画と資金計画について解説します。

リフォームの時期は?どんな修繕が必要?

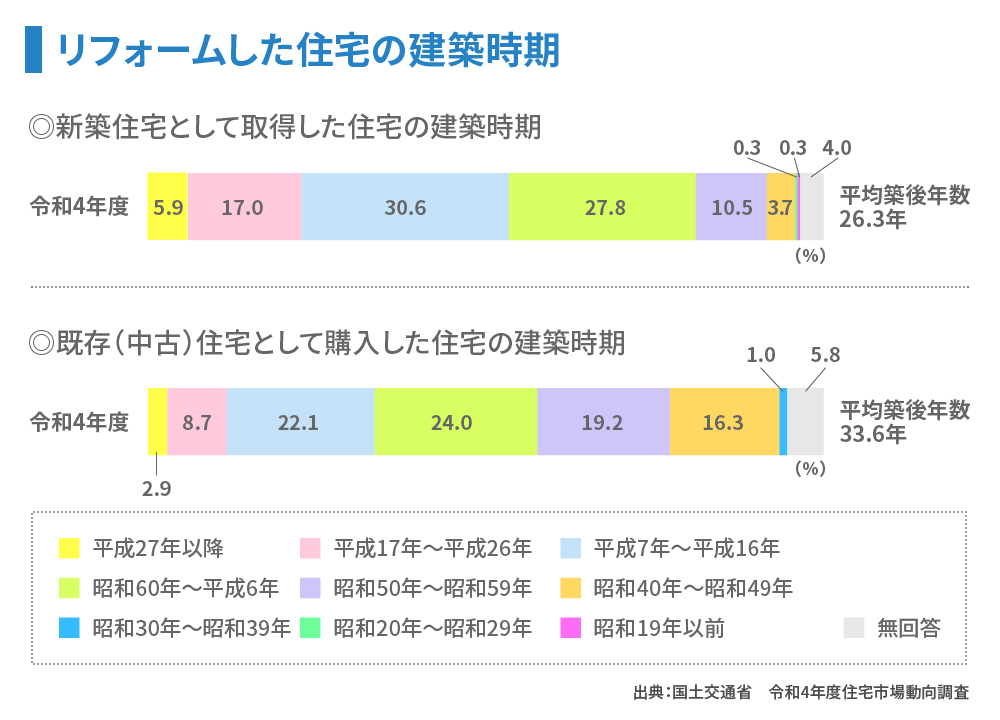

建物の状態や暮らし方によってリフォームの時期は異なります。国土交通省の令和4年度住宅市場動向調査(下図参照)によると、新築におけるリフォームの平均築後年数は 26.3 年です。ところが、回答者の22.9%が平成17年(2005年)以降に新築として購入した人であることからもわかる通り、実際には20年にも満たない時期にリフォームをしている人が少なくないのです。

リフォームまでのタイミングは一概には言えませんが、築10~15年程度でトイレやガスコンロ、浴室や洗面所といった水回りの修繕や交換が発生します。

さらに、外壁や屋根などの塗り替えも必要となってきます。材質によってメンテナンスの時期や費用が異なるため、購入時に施工会社に確認して計画的に費用を積み立てておくと安心です。

設備や外壁・屋根といった構造上のメンテナンスを怠ると、将来水漏れや雨漏り、雨風の吹き込みの原因になりかねません。マンションでは配管が古くなると漏水のリスクが高まることにとどまらず、赤水など水質悪化の原因にもなってしまいます。さらに老朽化を放置すると、大規模な工事が必要になって工事費がかさみます。定期的にメンテナンスを行うことは、家を長持ちさせることだけでなく、リフォーム費用を抑えることにもつながります。

取り扱いが多いリフォーム箇所

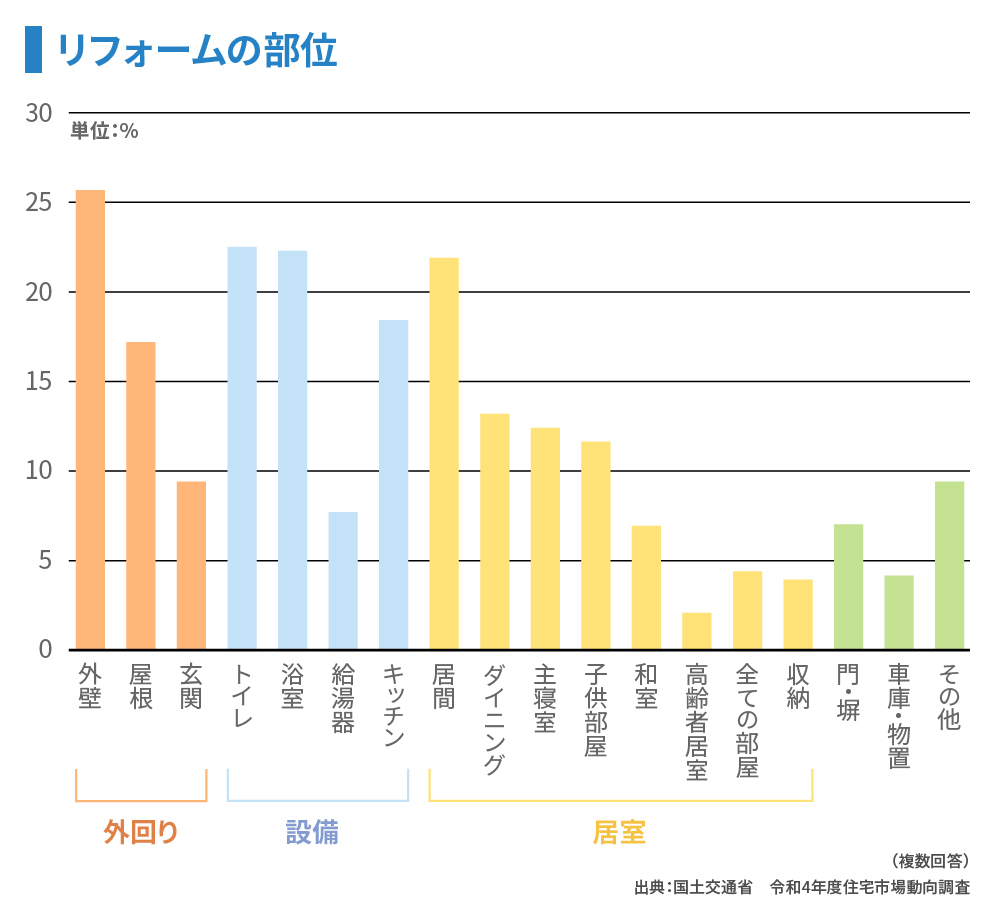

ここからは具体的なリフォーム箇所と費用について見ていきましょう。具体的なリフォーム箇所では、設備に関するリフォームを行った割合が高く、その中でも「トイレ(22.6%)」や「浴室(22.4%)」、「キッチン(18.6%)」など水回りのリフォームが目立ちます。また、外回りのリフォームでは「外壁(25.6%)」、「屋根(17.2%)」が目立ち、多くの方が住宅を長持ちさせるためのリフォームを行っているようです。

リフォーム箇所ごとにかかる費用は?

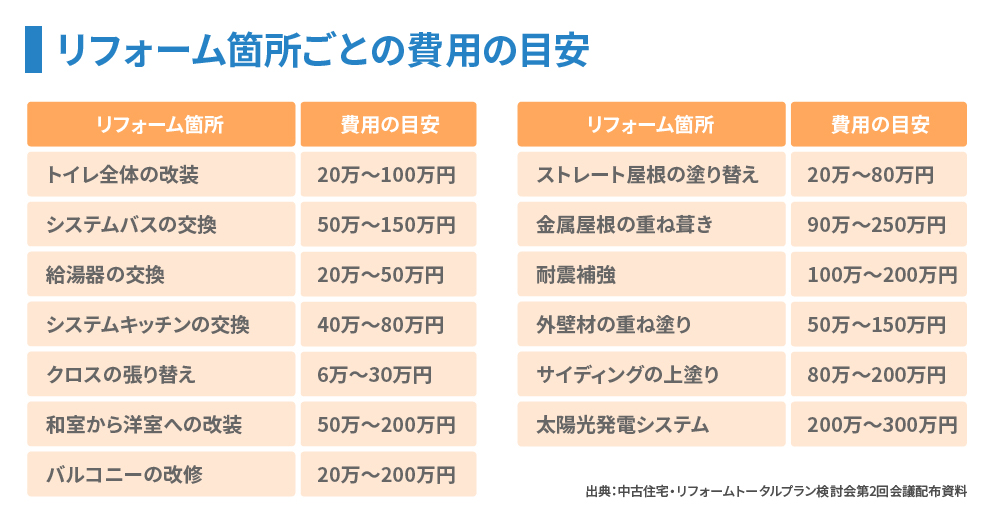

では、リフォーム費用は具体的にどれぐらいかかるのでしょう。国土交通省の「部位別リフォーム費用一覧」を参考に費用の目安をまとめてみました。

部分的な設備の交換などであれば比較的安価で済むこともありますが、外壁や屋根の補修、水回り全体の交換、部屋全体の改装など、リフォームの範囲が広がれば費用は増えます。

国交省の住宅市場動向調査ではリフォーム資金の平均は206万円ですが、実際のご相談では築20〜30年の住宅で、1,000万円以上の見積書を見ることも少なくありません。リフォームを行うにあたっては、必ず2~3社から実際に家を見てもらったうえで見積書を取り、リフォーム内容の説明をよく聞いて、納得してから契約してください。

リフォーム資金はどう準備する?

では、希望するリフォーム資金が思いのほか高額になってしまった場合、どのように費用を捻出すればよいのでしょうか。安心して生活できるお金を手元に残してリフォーム費用を調達するための選択肢として、ここではリフォームローンと補助金制度についてお伝えします。

金融機関のリフォームローン

住宅のリフォームを目的に、10万円以上など比較的少額から借りられるローンです。一般的にリフォームローンは無担保のため、住宅ローンを借りていても、審査に通れば借りることができます。さらに、住宅ローンを借りている金融機関でリフォームローンを借りると、金利の優遇を受けられる場合もあります。

借入限度額は概ね500万〜1,000万円で、返済期間も最長10〜15年程度です。無担保ローンのため、金利は住宅ローンより高く設定されています。ただし、金融機関によっては借入限度額が2,000万円、期間も最長20年、省エネ設備の導入など、大規模なリフォームに対応できるリフォームローンもあります。

リフォームの規模やライフプランに合わせて返済額や返済期間が自分に合ったものを選びましょう。

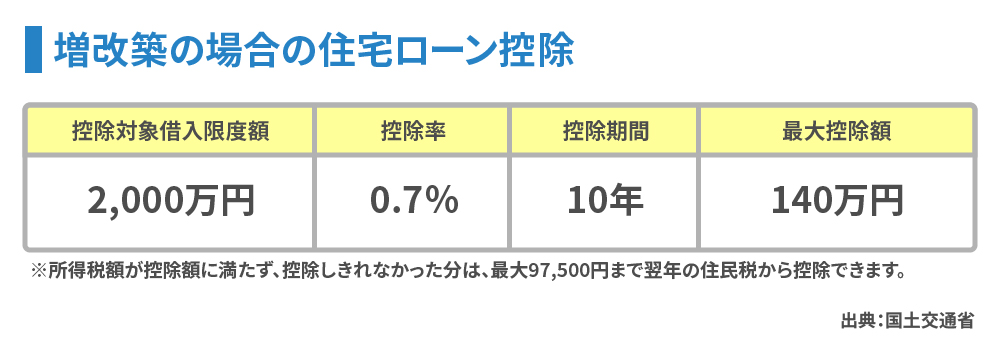

リフォームでも「住宅ローン控除」が使える!

意外と知られていないのが、リフォームローンでも「住宅ローン控除」が使えることです。返済期間が10年以上のリフォームローンを利用して、省エネ・バリアフリーに関するものや大規模なものなど、一定の条件に当てはまるリフォームを行うと、「住宅ローン控除」が受けられます。

2025年までのリフォームで、年末のローン残高の0.7%、最大14万円の減税が最長10年間受けられます。仮に、年収600万円で扶養家族がいない方が2,000万円(補助金等を差し引いた後の金額)のリフォームローンを2.5%で20年間借りると、10年間で約107万円の減税となります。

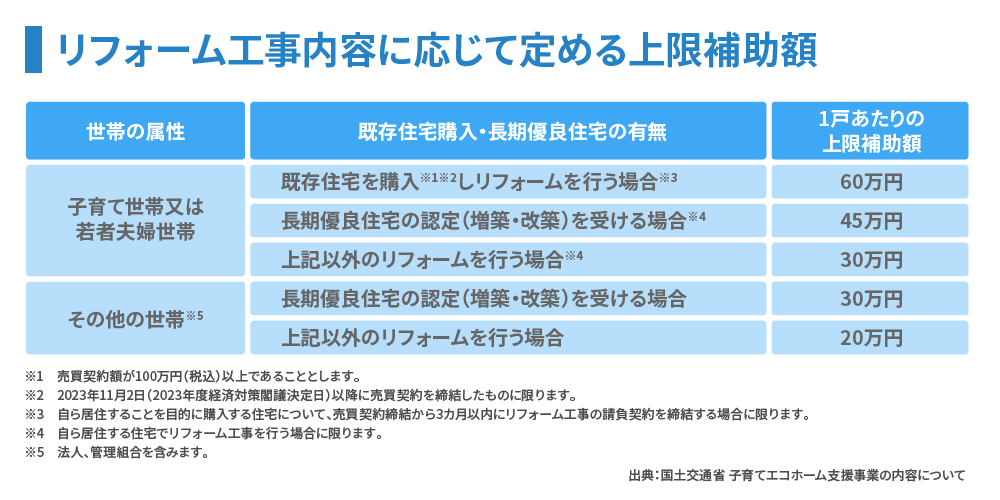

補助金制度を上手に活用する

リフォーム資金には、国や地方公共団体の補助金制度もあります。特に子育て世帯や省エネリフォームを行う場合は、補助金制度に注目しましょう。

2023年11月2日以降に着工した一定のリフォーム工事については、「子育てエコホーム支援事業」(※)が始まる予定です。18歳未満の子どもがいる子育て世帯、または夫婦いずれかが39歳以下の若者夫婦世帯で、リフォーム工事の内容に応じて最大60万円、その他の世帯で最大30万円の補助が受けられます。

※申請時期は令和6年3月下旬から〜予算上限に達するまで(遅くとも2024年末まで)。

補助金を受けるには、工事請負契約を結んだ施工会社が、補助金事業の登録事業者であることが前提です。また、断熱サッシならこの型番、省エネトイレならこの型番といったように、登録された製品番号の商品を使ったリフォームが対象となります。

なお、補助金制度は工事の着工から交付申請、完了報告までスケジュールが決まっており、さらに予算がなくなり次第終了となるため、注意が必要です。

ほかにも、各自治体でリフォーム等に対する補助金制度を設けている場合があります。国の補助金と併用できるものもありますので、お住まいの自治体のウェブサイトなどで情報を確認しておきましょう。

リフォームと一緒に住宅ローンの見直しを!

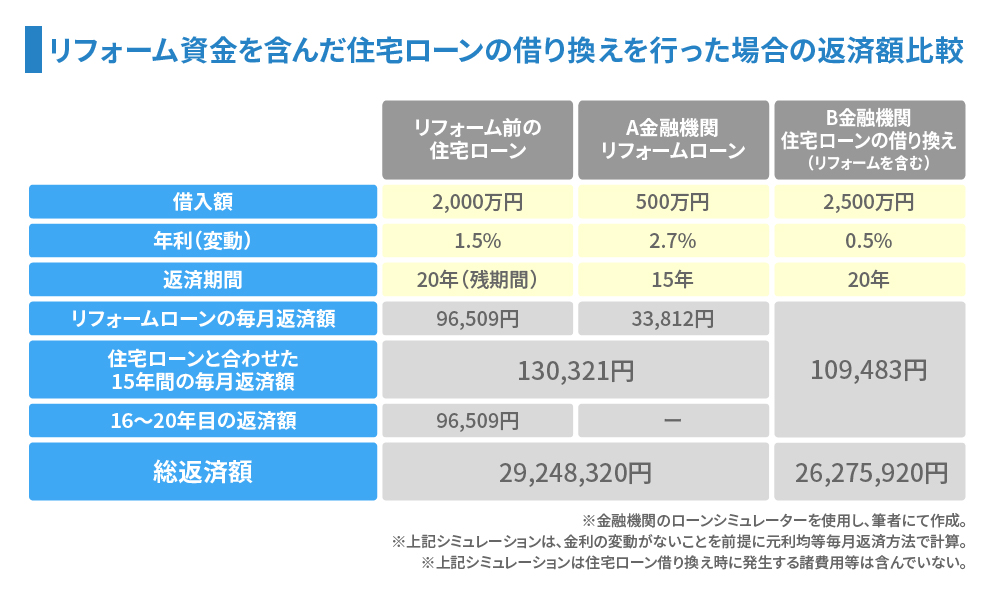

リフォームと同時に、預貯金を減らさずに家計の見直しもできる方法があります。それは、現在の住宅ローンにリフォーム費用を上乗せした、住宅ローンの借り換えです。

リフォーム資金として500万円がかかる場合、住宅ローンとは別にリフォームローン500万円を借りた場合と、2,000万円の住宅ローンにリフォーム資金500万円を上乗せして2,500万円の住宅ローンに借り換えた場合の返済額を比較してみましょう。

図のようにA銀行で年利2.7%、返済期間15年のリフォームローンを借りた場合、毎月の返済額は96,509円から130,321円に増えてしまいます。一方でリフォーム費用500万円を住宅ローンに上乗せして返済期間20年、年利0.5%で借り換えれば、リフォーム後の返済額は109,483円と、住宅ローンとリフォームローンを別々に借りた場合より毎月2万円ほど返済負担が少なくなります。子どもの教育費がかかる期間ならとても助かりますね。

さらに、20年間の総返済額を比べると、リフォームローンを借りた場合の約2,925万円に対し、住宅ローンに上乗せして借り換えた場合は約2,628万円と約300万円の節約になります。

ただし、一般的に住宅ローンの借り換えには抵当権の設定・抹消費用や手数料、保証料など多くの諸費用がかかります。元金と利息の総返済額に諸費用を足した合計額を比較したうえで、最終的な判断をするよう注意しましょう。

まとめ

リフォームのタイミングや費用、資金の準備方法についてお伝えしました。愛着のある家に長く暮らし続けるためには、メンテナンスはかかせません。定期的にメンテナンスを行うことは、住まいを長持ちさせるとともに費用の節約にもつながります。

ただし、建物が老朽化すると複数のリフォームを一度に行うことで費用が高額になることもあります。その場合は、金融機関のリフォームローンなどをうまく活用していきましょう。住宅ローンにリフォーム費用を上乗せして借り換えることで、家計の節約につながるケースもありますので、リフォームローンを検討する際は、住宅ローンを一緒に見直すこともおすすめします。また、リフォームに活用できる補助金や減税の制度についてアンテナを高く張っておくことも心がけておきましょう。

住まいは大きな財産です。計画的なリフォームと資金プランで、安心・安全で快適な家に長く暮らし続けましょう。

※このコラムは2024年1月現在の情報を基に作成しています。