「授業料無償化」でもお金はかかる!?

見落としがちな“隠れ教育費”とは?

少子化に歯止めをかけるため、政府は「異次元の少子化対策」の一環として、修学支援の強化を進めています。その柱のひとつが、高校や大学などの授業料無償化政策です。家庭の経済状況に左右されず、すべての子どもたちに学びの機会を広げるこの取り組みは、子育て世帯にとって大きな経済的支えとなります。しかし、「授業料が無償=教育費ゼロ」ではありません。今回は、知っておきたい“隠れ教育費”の実態や、教育費への備え方についてお伝えします。

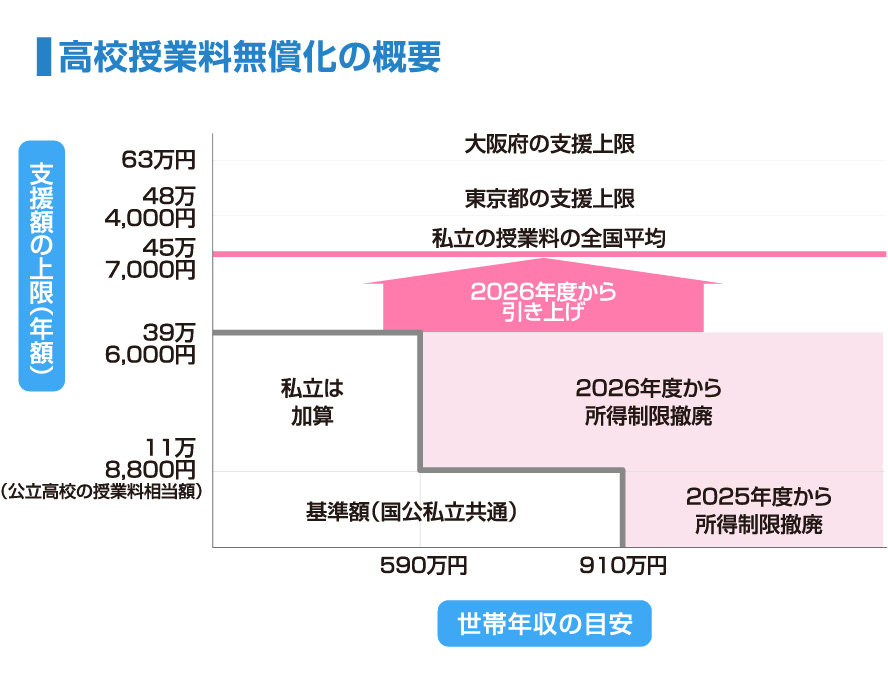

所得制限なしに! 高校授業料無償化の拡充ポイント

今年度から、公立高校の授業料がすべての世帯で実質無償となりました。これは、2010年に始まった「高等学校等就学支援金制度」の拡充によるものです。この制度はもともと、年収約910万円未満の世帯を対象に、公立高校の授業料相当額(年間11万8,800円)を国公私立問わず支給する形でスタートしました。

その後、制度の見直しが進められ、2025年度からは、年収約910万円以上の世帯にも「高校生等臨時支援金」として同額が支給されるようになりました。こうして、公立高校に通うすべての世帯で、授業料の実質負担がゼロとなったのです。

もう少し詳しく見ていきましょう。私立高校に通う場合は、世帯年収に応じて支援額が手厚く設定されています。たとえば、世帯年収が590万円未満の世帯には年間39万6,000円が支給されるほか、通信制の私立高校に通う場合は29万7,000円、国公立の高等専門学校(1〜3年生)に通う場合には23万4,600円が年間の上限額として支給されます。

また、国の支援だけでは授業料をまかないきれないケースもあるため、東京都や大阪府などでは、国の制度に上乗せする形で独自の支援策が設けられており、国の制度では対象外となる世帯にも支援が届くようになっています。

こうした支援金は家庭に支給されるのではなく、学校に対して支払われて授業料に充てられる仕組みです。申請は原則オンラインで学校を通じて行いますが、申請期限を過ぎると支給対象外となるため、注意が必要です。

さらに2026年度からは、私立高校についても所得制限を撤廃し、全国平均授業料(約45万7,000円)まで支援を拡大する方向で議論が進んでいます。こうなれば、国公私立を問わず全国すべての世帯を対象に「高校授業料の無償化」が実現することになります。今後の動向にも注目したいところです。

多子世帯を手厚く支援! 大学無償化制度の拡充

高校に続き、大学でも授業料の負担を軽減するための制度が整備されています。2020年4月に始まった「高等教育の修学支援新制度」では、一定の要件を満たす学生に対して、給付型奨学金と授業料などの減免を組み合わせた支援が行われています。開始当初は、住民税非課税世帯や年収約380万円未満の世帯が対象で、支援内容は世帯年収などに応じ3段階に分類されていました。

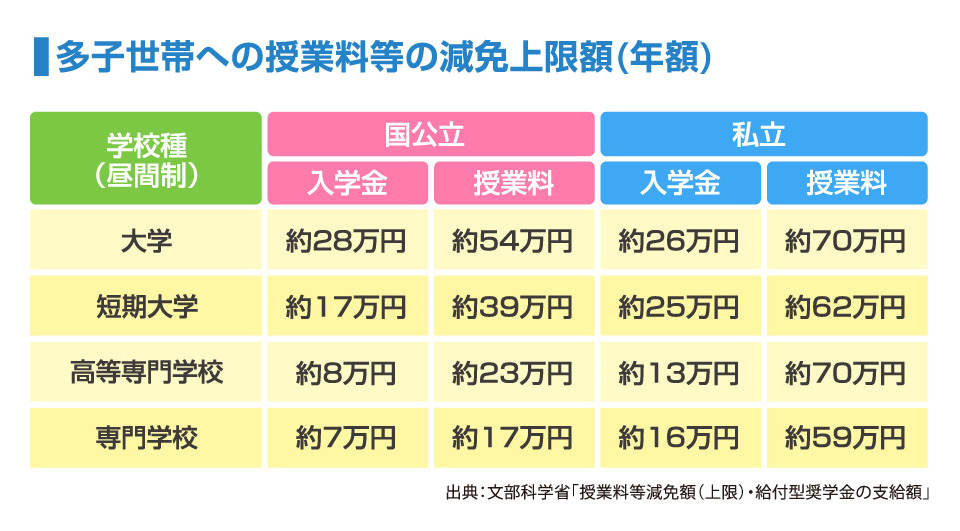

この制度も段階的に拡充しており、2024年度からは、子どもを3人以上扶養する多子世帯や、私立大学の理工農系学部に通う学生について、支援対象が年収約600万円の世帯まで広がりました。

さらに2025年度からは、多子世帯への支援が大幅に拡充され、「子どもを3人以上扶養している」ことと「本人に学修意欲がある」ことの2つの要件を満たせば、所得制限なしで支援を受けられるようになりました。たとえば、私立の4年制大学に進学する場合、授業料(年額70万円×4年間)と入学金26万円を合わせた最大306万円の支援を受けることができます。

支援の対象となる教育機関は、大学、短期大学、高等専門学校(4・5年生)、専門学校などで、支援の上限額は学校の種類によって異なります。支援金は、大学などの教育機関に直接支給され、入学金や授業料に充てられる仕組みです。上限を超える分については、各家庭の自己負担となります。

制度を利用するには、所定の期間内に進学先の学校を通じて手続きを行います。進学先が支援対象校かどうか、学校種別ごとの支援上限額、「扶養する子ども3人以上」の数え方など、制度の詳細は、文部科学省の公式サイトなどで確認しておきましょう。

“隠れ教育費”の実態

高校や大学で授業料無償化が進んでいるとはいえ、これですべての教育費をまかなえるわけではありません。制度の対象外となる費用にも、目を向ける必要があります。例えば高校では、以下のような費用が自己負担となります。

・入学料・施設整備(設備)費

・教材費・学用品費

・制服・体操服・靴代(通学用の革靴や上履き、運動靴など)

・通学費(距離や交通手段によっては、高額になることも)

・タブレット端末の購入費

・修学旅行・校外学習費(海外の場合は特に高額)

・部活動費・遠征費用

・学習塾や習い事の月謝

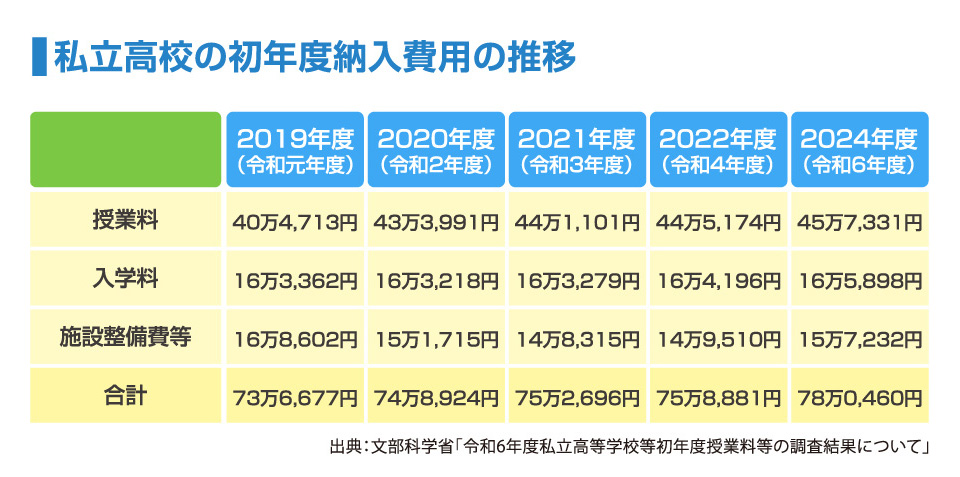

文部科学省の調査によると、授業料を除いた学校教育費用は、公立高校で年間約31万円、私立高校で年間約53万円にのぼります。さらに、学習塾などの学校外活動費は年間で約25万円かかるとされています。また、授業料そのものも年々上昇傾向にあるため、今後さらに自己負担が増える可能性があります。

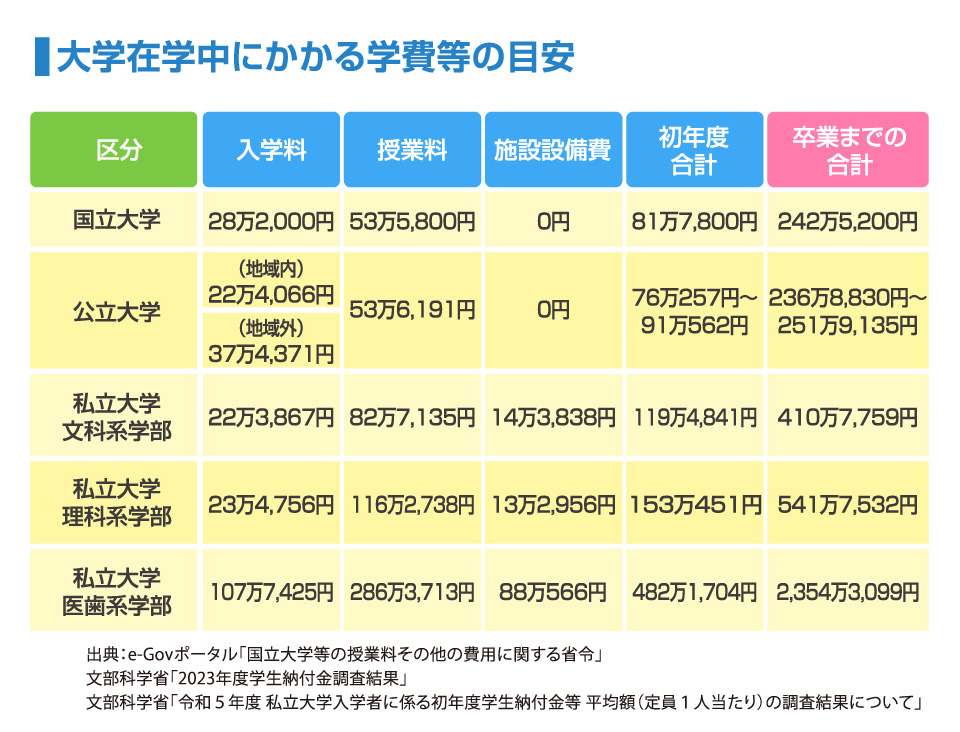

一方、大学については、学部によって授業料に差があるため、支援の上限額を超えるケースも珍しくありません。高校同様に、無償化制度ではまかないきれない費用が多くあることに加え、自宅外通学であれば、家賃や光熱費などの生活費が発生し、毎月の仕送りも必要になります。また、大学院への進学や留学などを希望する場合は、さらにまとまった費用がかかることを見込んでおかなければなりません。

このように、「無償化」が進んでも、 実際にはさまざまな“隠れ教育費”が存在します。「無償化」という言葉に安心しすぎず、進路や進学先に応じて、どこまでが支援の対象で、どれくらいの費用を自分たちで用意する必要があるのか、早めに見通しを立てて、計画的に備えておくことが大切です。

教育費は「計画的な積立」で備える

下の表は、文部科学省などのデータをもとに、大学在学中にかかる主な費用をまとめたものです。このうち、入学料は初年度に1回きりですが、授業料と施設設備(整備)費は毎年かかります。私立大学文科系学部では、授業料などだけでも400万円を超えており、通学費など、それ以外の支出も含めると、大学進学費用としてはおよそ500万円の準備が必要とも言われています。

こうした大きな出費に備えるには、早めの準備が欠かせません。幼稚園から高校までは、塾代なども含めて、毎月の家計でやりくりするのが一般的ですが、一度にまとまったお金が必要となる大学などへの進学に向けては、子どもが生まれた早い段階から、計画的に備えておくことが大切です。

たとえば、児童手当(0〜2歳:月1万5,000円、3〜18歳:月1万円、第3子以降0~18歳まで:月3万円)をすべて貯めると、最低でも約230万円を貯めることができます。さらに同じ期間、家計から毎月1万円ずつ積立をすれば、元本だけでも18年間で216万円。児童手当と合わせて 約450万円となり、大学進学費用としては十分な金額です。

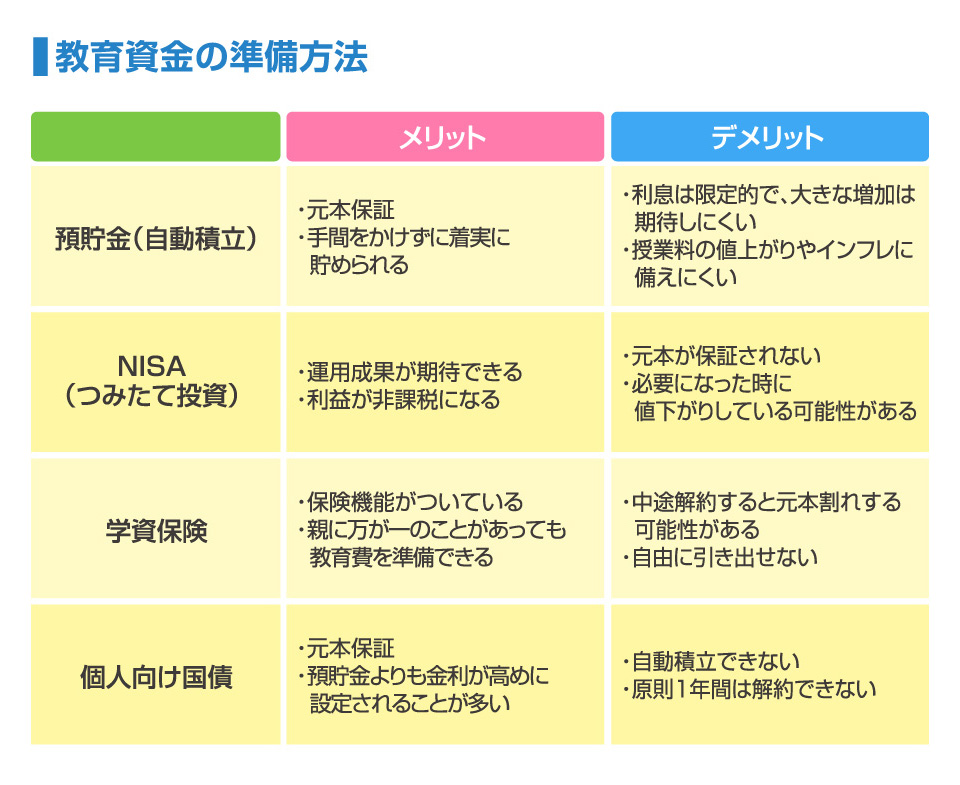

積立には、教育資金専用の口座を用意し、毎月定額を自動で積み立てる仕組みをつくることが効果的です。例えば、中央ろうきんの「Rukuoこども積立」は、普通預金口座からの自動振替で積立が可能です。毎月の定額積立はもちろん、一時金との併用や臨時預け入れもできる柔軟な仕組みとなっており、児童手当を活用して着実に教育費を貯めたい人に向いている商品といえるでしょう。

一方、元本の保証がなくても、利回りを重視したいという場合には、NISA口座で毎月一定額を投資信託などで積み立てていく方法がおすすめです。子どもが大学に進学するまでに最大18年間の運用期間が確保できるため、長期投資による資産形成をしやすいのが特徴です。NISA口座内で得た利益は非課税となるため、運用効率も高まります。

そのほか、保護者に万が一のことがあった場合にも備えられる学資保険や、比較的利回りの高い個人向け国債といった選択肢もあります。それぞれの方法にメリット・デメリットがあるため、家庭のリスク許容度や資金計画に応じて、無理のない方法を選ぶことが大切です。

無償化に安心せず、「教育費」は今から準備を

授業料無償化は確かに進んでいますが、すべての費用がカバーされる「完全な無償化」ではありません。これまで見てきたように、支援の対象や上限額は、子どもの人数や進学先、世帯年収などによって異なります。

さらに、教育費には授業料だけではなく、塾代や修学旅行費、通学費用といった、見えにくい“隠れ教育費”も多く存在します。こうした費用も含めて考えると、教育資金は一朝一夕には準備できないものです。だからこそ、家族と子どもたちの未来の選択肢を広げるためにも、できることから少しずつ準備を始めましょう。