Rukuoマネーセミナーレポート

人生100年時代に備える。今こそ知りたいNISA活用術

2024年9月下旬に開催されたオンラインセミナー「働く女性におくるRukuoマネーセミナー2024 ~NISA難しいと思ってない? 1時間でNISAマルわかり講座~」では、ファイナンシャルプランナーの井戸美枝さんに、「女性のライフイベントと資産形成」「NISAの基礎知識とその活用方法」について講演していただきました。本記事では、その内容をお届けします。

人生100年時代を生きる私たちの「お金の準備」

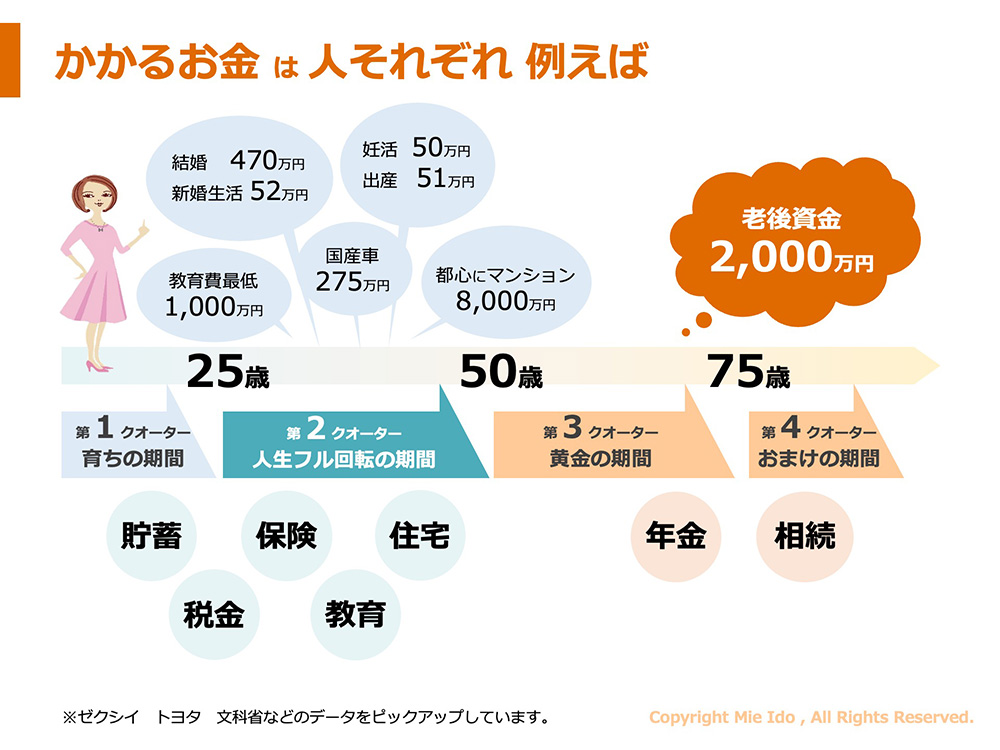

資産形成には、就職や退職、結婚・出産、住宅購入、そして老後の生活といったライフイベントが大きく影響してくるといいます。セミナーの冒頭、井戸さんは「ライフイベントは、人生の中で経験する様々な行事のようなもの。将来を安心して迎えるためには、ライフイベントごとにどのような資産形成が適切なのかを考えて、計画的にお金の準備をしていくことが重要です」と語りました。

井戸さんはライフイベントを時系列で整理し、「第2クオーター(25歳から50歳)」が「人生フル回転の期間」であり、資産形成のためにもっとも重要な時期であると話しました。住宅購入、子どもの教育費、キャリアの発展など、複数の資金ニーズが発生するこの期間にいかに効果的に資産を増やしていくかが、その後の「第3クオーター(50歳から75歳)」、さらには「第4クオーター(75歳以降)」の生活に大きな影響を与えることになります。

そして「第4クオーター」について井戸さんは「私はこの時期を“楽しみ”という意味を込めて、『おまけの期間』と呼んでいます。自分のためにゆっくり過ごす期間です」と述べ、この時間を自分らしく過ごせるように、早い段階での資産形成が必要であると述べました。

- 講師をつとめた井戸美枝さん(右)、進行の倉治るみさん

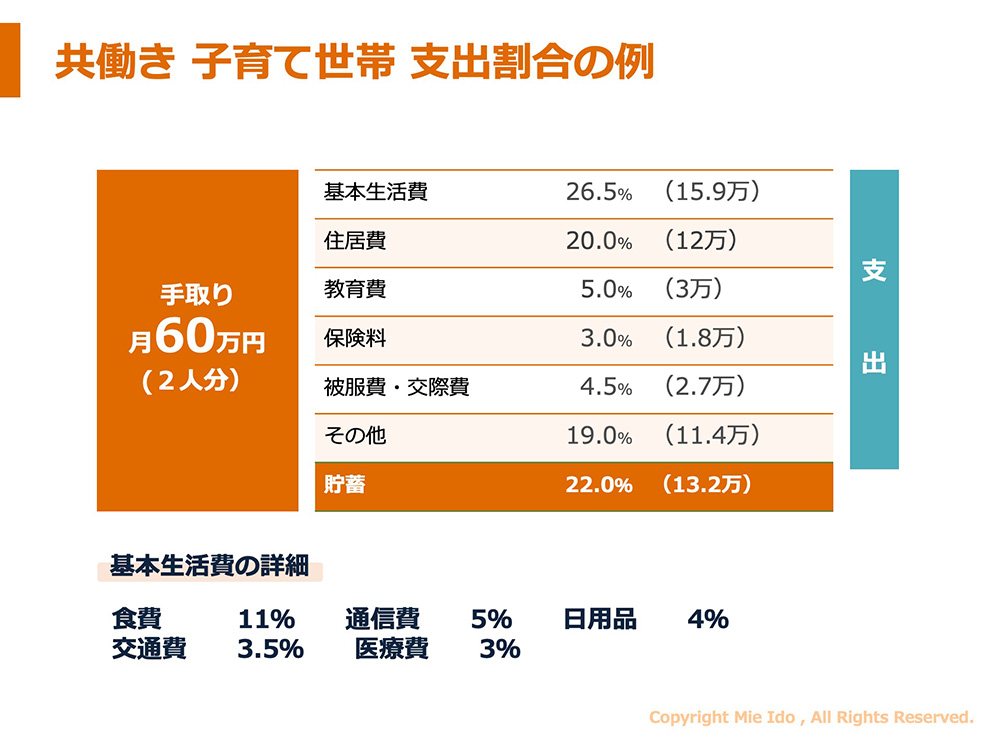

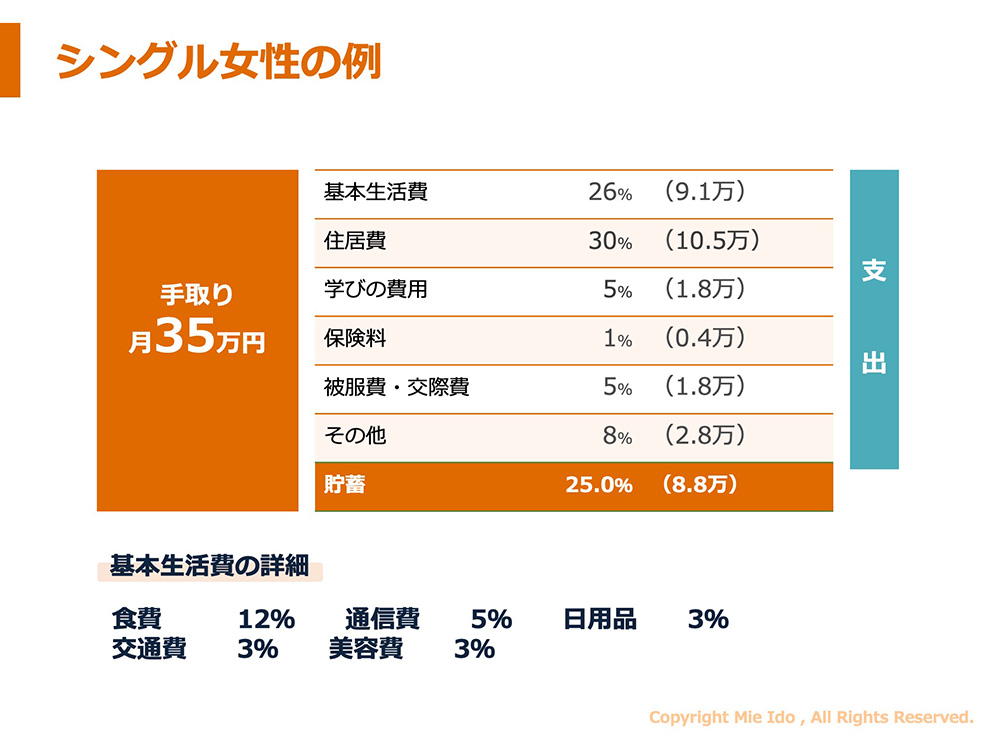

井戸さんは、資産形成には「手取り収入を基準にした積立貯蓄が有効」だとアドバイスし、具体的な割合や計算方法についても説明。「資産形成のコツは貯蓄をやめずに続けること」と語り、教育費のかかる時期や収入が減る時期であっても、無理のない金額で継続して積み立てていくことの大切さを強調しました。

NISAの基礎知識 イチから学べるNISAのいろは

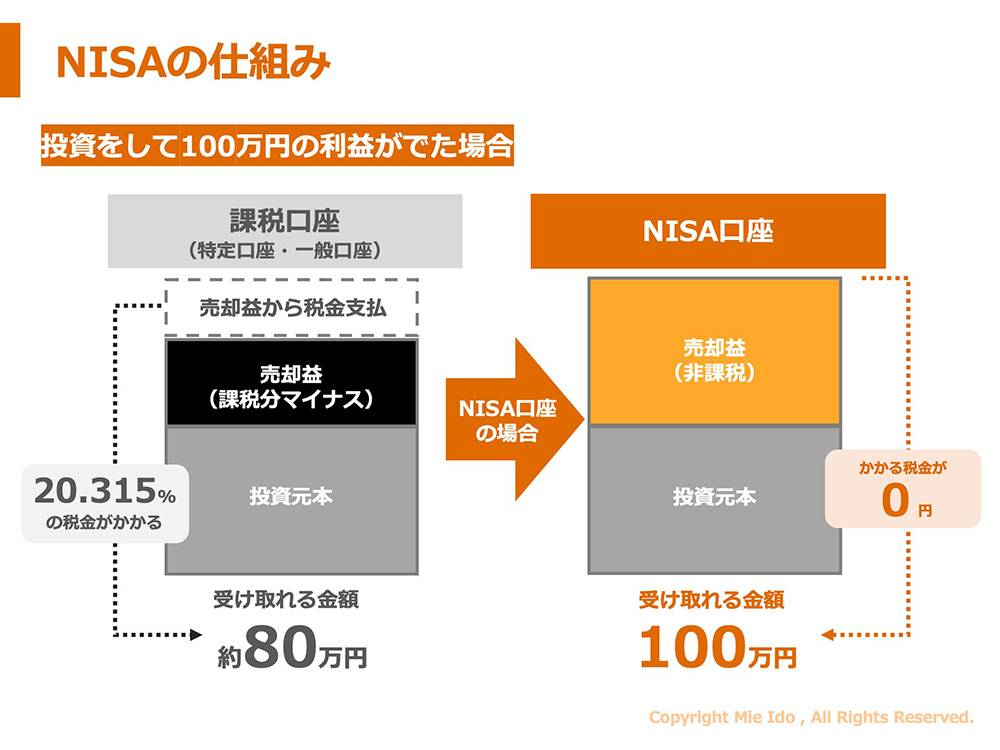

第1部では、NISA(少額投資非課税制度)について、井戸さんが講義形式で解説。政府が掲げる資産所得倍増プランの一環として、NISAが注目されていることや、NISAの仕組みについて説明しました。

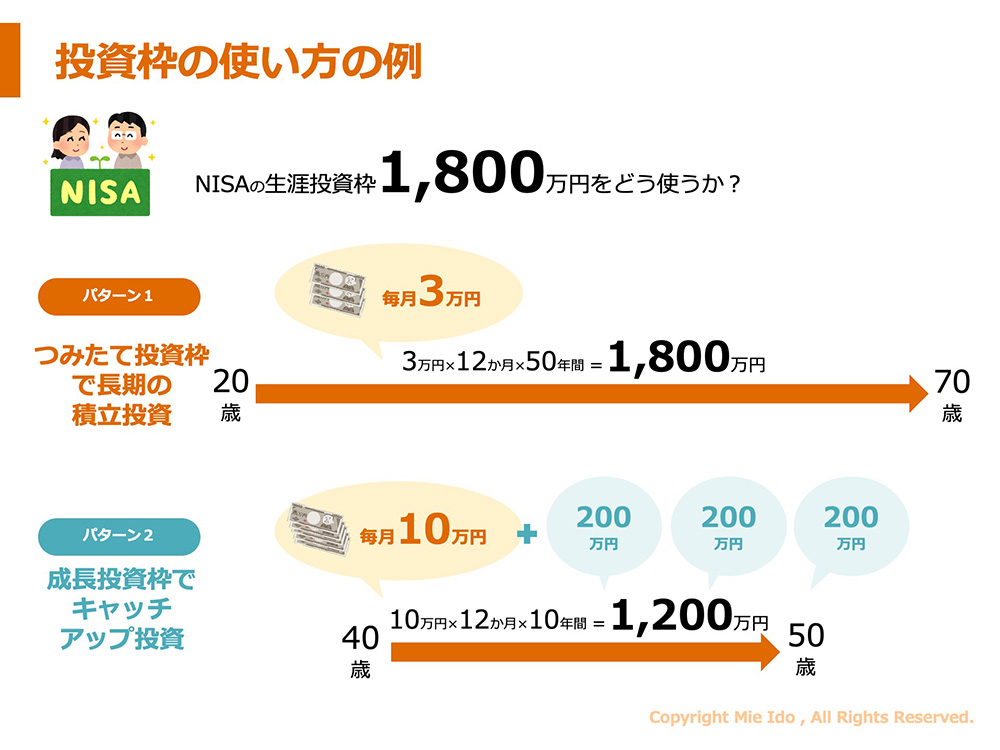

井戸さんは、「NISA口座は非課税であり、年間最大360万円まで投資が可能。一生涯では1,800万円まで投資ができます」と述べ、つみたて投資枠と成長投資枠の活用方法についても説明しました。

NISAのポイントとして、「2024年1月から制度が恒久化され、非課税保有期間が無期限である」「途中で引き出し(売却)が可能であり、売却した非課税枠は翌年に復活する」など、柔軟に活用できる点を挙げました。

井戸さんは「長期積立が基本のNISAですが、必要なときには引き出しができるので、気軽に始めやすい制度です。ライフプランに合わせて活用しましょう」と述べました。

また、NISAの利用方法について、「まずはつみたて投資枠から始めることをおすすめします」とのアドバイスがありました。つみたて投資枠を使って少額から始めることで、投資に対する不安を軽減しつつ資産を増やしていくことができるそうです。

さらに、NISAを利用する際には、「リスクとリターンをしっかり理解することが重要」であり、投資先を確認し、自分のリスク許容度に合わせた投資を心がけるべきだと強調しました。

“じぶんごと”で考えるNISAの活用方法。さあ、NISAを始めよう!

第2部では、NISAをどのように活用して資産形成を行うのか、2つの具体的なモデルケースを交えて解説が行われました。

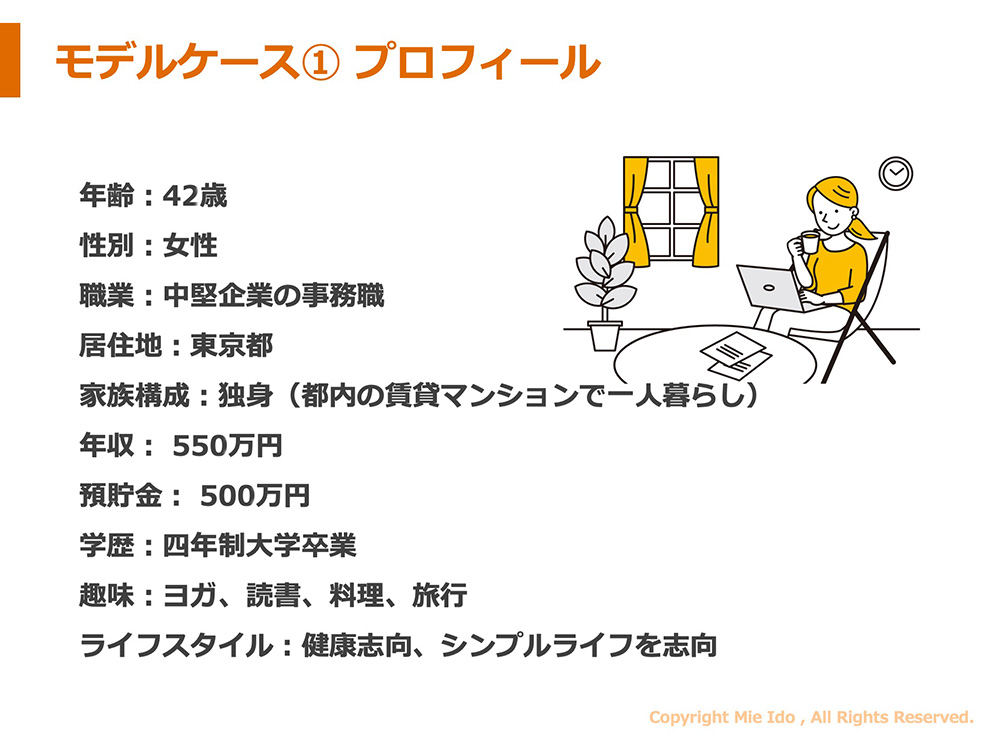

たとえば、42歳のシングル女性のケースでは、すでに500万円の貯蓄があるものの「預貯金だけでは心もとない」と感じているという相談が取り上げられました。

井戸さんは「長期で積立を続け、効率的にお金を増やすことのできる制度がNISA」とし、収入の一部を積立投資に回すことで資産を育てる方法を提案しました。また、シングル女性の資産形成においては「将来の医療費や介護費用に備えるために、NISAを活用して資産を育てていくことが安心につながる」とのアドバイスがありました。

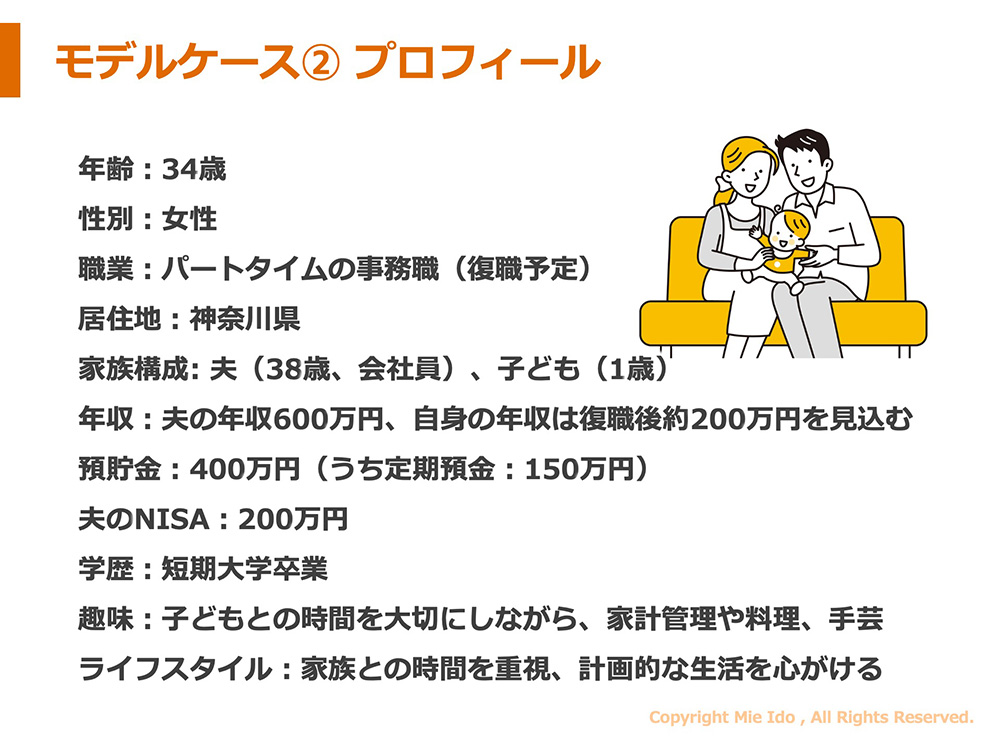

もう一つのケースとして34歳のパートタイム勤務の女性が「子どもの教育費や住宅購入資金をどのように準備すればよいか」と質問した際には、「教育費は定期預金や個人向け国債などで安定的に運用しつつ、住宅購入についてはNISAを使って資産を増やすことで将来の負担を軽減できる」とアドバイスがありました。

夫婦でNISAを活用する際の役割分担については、一方は住宅資金、一方は教育費や自分の老後資金を担当するなど、目的に応じた資産形成方法を提案する井戸さん。

また、「女性は90歳まで生きる確率が50.1%(※)。パートナーとは別に自分の資産を作っておくことが大切です」と、計画的な資産形成の必要性を述べていました。

- ※厚生労働省「令和5年簡易生命表」から

さらに効果的な資産形成の例として、NISAを使った「キャッチアップ投資」についても言及。たとえば、ボーナスが入ったときや特別な収入があったときに、その一部をNISAに追加して投資することで、効率的に資産を増やすことが可能になるといいます。

井戸さんは「つみたて投資枠を基本としつつ、追加の資金があるときには積極的に(成長投資枠で)キャッチアップ投資を行うことで、資産形成を加速させることができる」と説明しました。

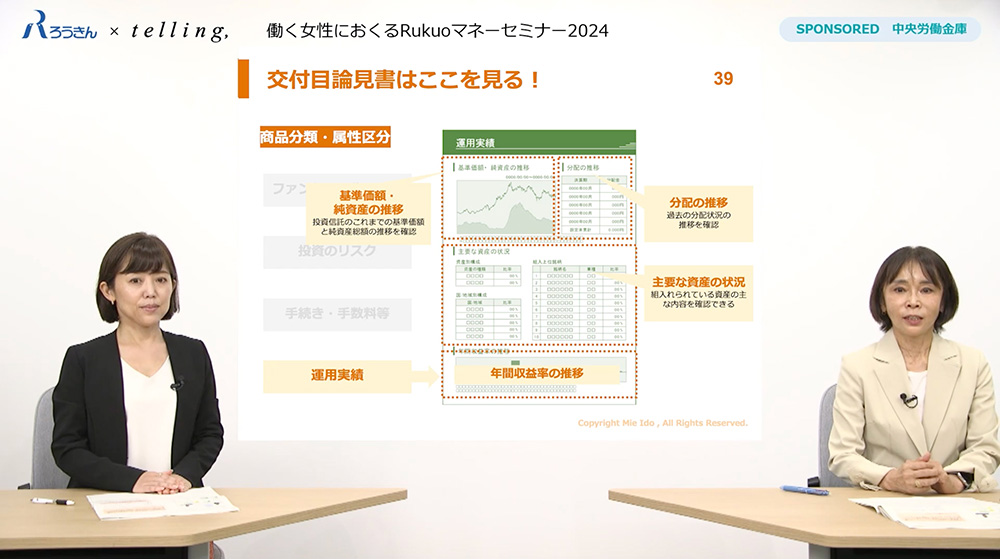

また、商品選びでポイントとなる、投資信託の種類やそれぞれの特徴を説明。さらに、商品購入時や運用中にも参考となる「交付目論見書」で確認すべき項目などについても説明しました。

長い目で見て資産を育てていくことが将来の安心に

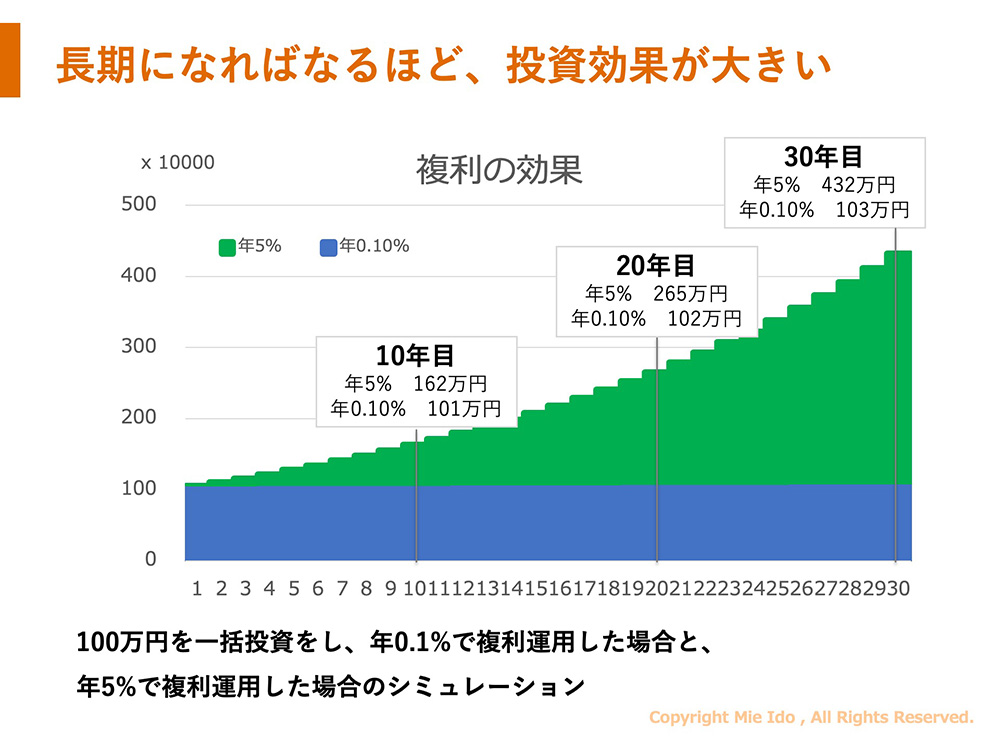

セミナー中に井戸さんが繰り返し述べていたのは、資産形成における「長期的視点」と「柔軟な計画」の重要性です。

井戸さんは、「短期的な利益を追求するのではなく、長い目で見て資産を育てていくことが将来の安心につながる」と述べ、資産形成には必ずしも大きなリスクを取る必要はなく、自分のライフステージに応じて無理のない範囲で取り組むことが成功の鍵であると語りました。