iDeCo(個人型確定拠出年金)

の

掛金の拠出限度額|

加入資格によって異なる

拠出限度額を解説

公開日:2025年9月1日

「iDeCoを始めようと思っているけど、掛金っていくらまで設定できるの?」などの疑問を持つ方もいらっしゃるのではないでしょうか。

iDeCo(個人型確定拠出年金)は、税制上の優遇措置を受けながらセカンドライフに向けた資産形成ができる私的年金制度として注目されていますが、掛金には上限があり、その金額は加入資格(国民年金の被保険者種別・企業年金の有無・職業等)によって異なります。

この記事では、iDeCoの掛金の拠出限度額や、掛金の変更方法、注意点など、知っておきたいポイントを解説します。

1. iDeCoとは

iDeCoは、自らが掛金を拠出して運用方法も自分で決める私的年金制度です。毎月、積み立てた掛金を、自分で選んだ金融商品で運用し、将来の資産形成を目指します。

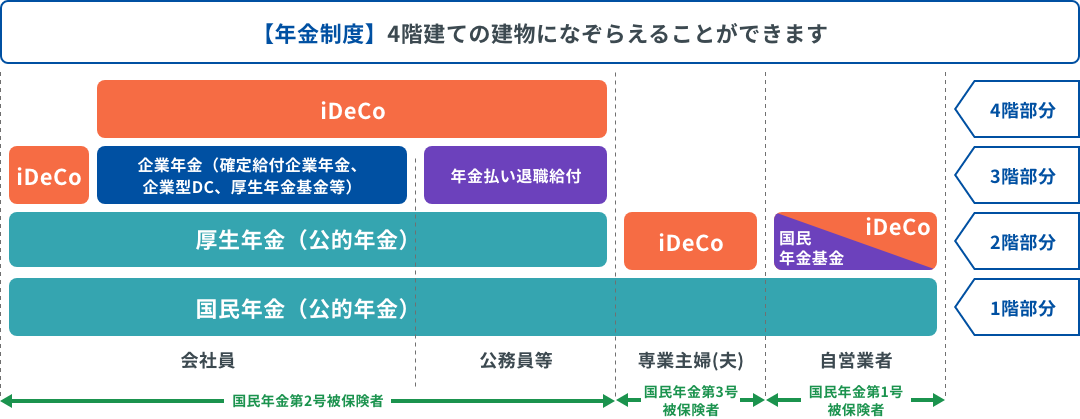

iDeCoの掛金について説明する前に、年金制度とiDeCoの位置づけについて確認しましょう。

〈年金制度におけるiDeCoの位置づけ〉

一般に、会社員の方は国の「国民年金」「厚生年金」の2階建て、または企業年金を加えた3階建て、公務員等の方は「国民年金」「厚生年金」と「年金払い退職給付」の3階建てで成り立っています。iDeCoは、私的年金としてそれらの年金をさらに補うものとして位置づけられています。

iDeCoは年金制度であるため、積み立てて運用している資金は、原則60歳まで引き出すことはできません。しかし、「拠出時」「運用時」「受取時」の3つのタイミングで税制上の優遇措置を受けられるという大きなメリットがあります。

なお、掛金額は毎月5,000円以上1,000円単位で、拠出限度額の範囲内で自由に設定できます。

2. iDeCoの掛金の拠出限度額

iDeCoは、原則20歳以上65歳未満の国民年金被保険者が加入でき、加入資格(国民年金の被保険者種別・企業年金の有無・職業等)によって拠出限度額は異なります。ここでは、国民年金の被保険者種別ごとに拠出限度額を見てみましょう。

2.1. 第1号被保険者の場合

自営業者等の国民年金の第1号被保険者の場合は、月額6.8万円(年額81.6万円)まで設定できます。

年金の制度上、自営業者等の方は厚生年金に加入できず、厚生年金の加入者と比べて、公的年金が少なくなるため、その不足分を補えるように、拠出限度額が高めに設定されています。

なお、付加保険料※1を納付している場合や国民年金基金※2に加入している場合、拠出限度額はこれらと合算し、月額6.8万円までとなるので注意しましょう。

- 将来受け取る年金額を増やすため、定額の保険料に加えて、納める保険料。

- 会社員等の方との年金額の差を解消するために創設された公的な年金。

2.2. 第2号被保険者の場合

会社員・公務員等の国民年金の第2号被保険者の場合は、企業年金※があるかどうかでiDeCoの拠出限度額は変わります。

- 従業員の退職後の生活のために企業が原資を拠出して給付する年金。主なものとして「確定給付企業年金(DB)」「企業型確定拠出年金(企業型DC)」「厚生年金基金」など。

- 企業年金がない会社員:月額2.3万円(年額27.6万円)

- 企業年金がある会社員:月額2万円(年額24万円)

- 公務員等:月額2万円(年額24万円)

また、企業年金がある場合は以下のルールも適用されます。

【企業型DCのみに加入している会社員】

拠出限度額 =「月額5.5万円 −企業型DCの事業主掛金額」(月額2万円が上限)

【企業型DCとDB等に加入している会社員】

拠出限度額 =「月額5.5万円 −(企業型DCの事業主掛金額+DB等の掛金相当額)」(月額2万円が上限)

【DB等のみに加入している会社員】

拠出限度額 =「月額5.5万円 −DB等の掛金相当額」(月額2万円が上限)

なお、企業型DCのある企業の会社員の方は、離職時に企業型DCの資産をiDeCoに移すことができますので、勤務先が変わっても、資産形成を継続できます。

2.3. 第3号被保険者の場合

配偶者が会社員や公務員で、扶養に入っている専業主婦(夫)などの国民年金の第3号被保険者の場合は、月額2.3万円(年額27.6万円)です。

なお、専業主婦(夫)は所得がないため、税制上の優遇措置のうち、「拠出時」の優遇措置を受けられない点には注意しましょう。

〈iDeCoに加入できる方〉

以下の加入条件に該当する国民年金被保険者の方がiDeCoに加入できます!

掛金額は最低5,000円から拠出限度額まで、1,000円単位で設定することができます。

「毎月定額」を拠出する方法以外に、加入資格に応じて「年単位拠出」(掛金の拠出を1年の単位で考え、年1回以上、任意に決めた月にまとめて拠出する方法)を選択することが可能です。

- 任意加入被保険者とは、60歳以上65歳未満の方もしくは海外居住者の方で、国民年金保険料の納付済期間が480月に達しておらず、国民年金に任意で加入した方をいいます。

- 厚生年金に加入する15歳以上の会社員も含みます。

- 厚生年金に加入するパートタイマー等の方も含みます。

- 国家公務員または地方公務員共済組合の長期組合員、私立学校教職員共済制度の長期加入者の方をいいます。

- 企業型DCでマッチング拠出や掛金の年単位拠出をご利用の方はiDeCoに加入できません。

- DB等とは、確定給付企業年金、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済をいいます。

- 拠出限度額は、月額5.5万円-企業型DCの事業主掛金額(ただし、月額2万円が上限)です。

- 拠出限度額は、月額5.5万円 -(企業型DCの事業主掛金額+DB等の掛金相当額)(ただし、月額2万円が上限)です。

- 拠出限度額は、月額5.5万円-DB等の掛金相当額(ただし、月額2万円が上限)です。

- 専業主婦(夫)等の掛金を配偶者の所得控除の対象とすることはできません。

- 2025年1月時点の拠出限度額です。

3. iDeCoの掛金の拠出限度額引き上げ予定について

iDeCoの掛金の拠出限度額は、将来的に引き上げられる見込みです。具体的な実施時期はまだ決まっていませんが、今後の制度改正で以下のような変更が予定されています(2025年8月現在)。

- 第1号被保険者(自営業者等)

月額の拠出限度額が7,000円増額され、75,000円になる見込となっています。 - 第2号被保険者(会社員・公務員等)

企業年金の有無などによって異なりますが、最大で月額62,000円まで引き上げられる見込みとなっています。

また、2025年6月に成立した年金制度改革法では、iDeCoに加入できる年齢が「70歳未満」まで延長されることが決まりました。実際にいつから実施されるかは今後の発表を待つ必要があります。

今後もiDeCoの制度は、社会の変化にあわせて少しずつ見直されていく可能性があり、少子高齢化が進むなか、自分で将来に備える「私的年金」として、iDeCoの重要性はますます高まっていくでしょう。

4. iDeCoの掛金の拠出方法・変更方法

iDeCoの掛金の拠出方法はいくつかあり、一度決めた後でもライフスタイルの変化に合わせて、掛金額を変更したり、特定の月だけ多めに設定したりすることも可能です。ここでは、掛金の拠出方法と変更方法について説明します。

4.1. iDeCoの掛金の拠出方法は「毎月定額」拠出か「年単位」拠出

iDeCoの掛金の拠出方法は、毎月定額を拠出する「毎月定額」拠出が基本となりますが、ボーナス月などに合わせて特定の月だけ多めに拠出する、1年分の掛金をまとめて拠出する「年単位」拠出も選ぶことができます。

ただし、企業年金(企業型DC、DB等)に加入している会社員の方は、「毎月定額」拠出しか選べず、「年単位」拠出にすることはできないので注意しましょう。

4.2. iDeCoの掛金額は年に1回変更可能

iDeCoの掛金額は、毎月5,000円以上1,000円単位で、拠出限度額の範囲内で自由に設定できます。掛金額の変更は年一回まで可能ですので、「今月から少し余裕ができた」「子どもが進学して、毎月の負担が増えた」など、ライフスタイルの変化に応じて見直しましょう。

5. iDeCoの掛金額を決める際のポイント

iDeCoの掛金額はどのように決めたらいいのでしょうか。他の制度との使い分けを踏まえて、掛金額決定のポイントを解説します。

5.1. 無理のない金額で設定する

iDeCoをこれから始めようと思っている方の中には、元本保証のない「投資」に対する不安を感じる方もいらっしゃるでしょう。その場合は、月額5,000円や10,000円など、少額からスタートするのがおすすめです。

まずは少額で始めて、運用に慣れてきたタイミングで掛金額を増やす、という方法でもいいでしょう。大切なのは、無理なく長く続けられるようにすることです。

5.2. 掛金額の平均を確認する

実際にiDeCoを利用している人は、どのくらいの掛金を拠出しているか気になる方も多いのではないでしょうか。

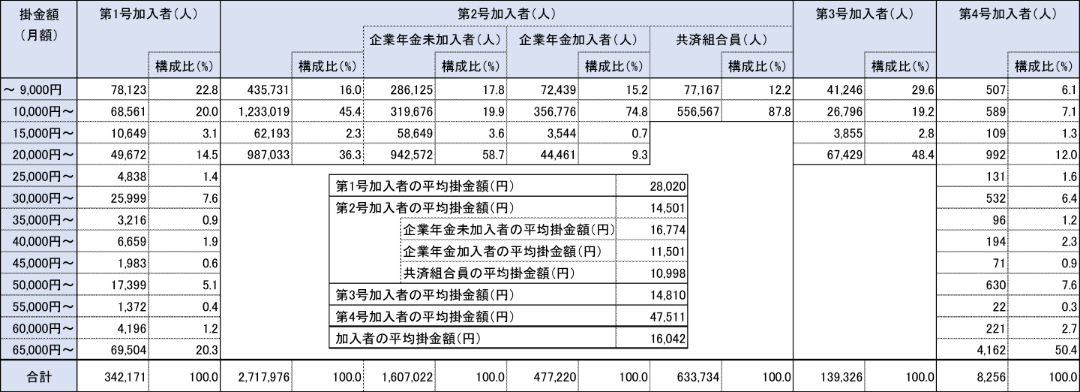

国民年金基金連合会の「iDeCo(個人型確定拠出年金)の制度の概況(令和6年3月末現在)」によると、iDeCoの1人あたりの平均は、以下のとおりです。

【加入者種別掛金階層別分布】

- 国民年金の任意加入被保険者

拠出限度額まで拠出している方もいれば、少額の方もいます。まずは自分の収支バランスや将来の見通しに合わせて、平均額を参考にしつつ、無理なく続けられる金額を決めてみましょう。

5.3. 老後資金として利用する

iDeCoは年金制度であるため、積み立てて運用している資金は、原則60歳まで引き出すことはできませんが、税制上の優遇措置があり、時間をかけて老後資金を準備する手段として、非常に有効な制度となっています。

一方、「老後資金」という目的だけに縛られない資産運用については、いつでも引き出せる財形貯蓄などの預金やNISA制度等を利用するなど、目的ごとに使い分けましょう。

6. まとめ

iDeCoの拠出限度額は加入資格によって異なります。まずは自分の拠出限度額を確認しましょう。

iDeCoの掛金額は月5,000円以上、1,000円単位で拠出限度額の範囲で自由に設定でき、年一回までは変更も可能です。

iDeCoは途中で引き出せませんが、一方で確実に老後資金を貯めることには適しています。無理のない範囲から始めて、ライフイベントの変化に応じて、掛金額を見直してはいかがでしょうか。

「自分はいくらくらい掛ければいいのかな?」と迷ったときは、〈中央ろうきん〉のiDeCo関連ページをチェックしてみてください。制度の仕組みについての説明やシミュレーションツールなどをご用意しています。

〈中央ろうきん〉では、お金に関するみなさまの初めの一歩をサポートしています。お気軽にご相談ください。

執筆・監修者

氏家祥美

ハートマネー 代表

ファイナンシャルプランナー/キャリアコンサルタント

2005年にFP会社設立に参画しFP相談を開始。2010年に独立してFP事務所ハートマネーを設立。「お金」「キャリア」「聴く力」を強みとして、その人らしい人生地図作りをサポート。子育て世代の貯める仕組み作りから、定年前後の世代まで幅広い相談実績を持ち、人生の転機をサポートしている。

- 本記事は情報提供を目的としており、特定商品の勧誘目的で公開しているものではありません。

- 本記事の内容は、公開日または更新時時点のものであり、その内容を保証するものではありません。

- このコラムは、2025年8月時点の情報を基に作成しています。

他にも「お金に関するコラム」を多数掲載しております。

よく見られているページ

あなたが最近見たページ

ローンに関するお問い合わせ・

ご相談はこちら

-

店舗・オンラインでのご相談をご希望の方

ご来店・オンライン相談予約