相続税とは?

対象となる財産や計算方法、

相続手続きの流れ、

主な特例を解説

公開日:2024年12月25日

親や配偶者などが亡くなって財産を相続することは、誰にでも起こりうることです。しかし、いざ自分がその立場になったとき、「そもそも相続税とは何だろう」「相続税はどのように計算されるのか」「自分は相続税を支払う必要があるのか」などの疑問を持つ方もいらっしゃるでしょう。

相続税は、高額になる場合もあるため、計算方法や特例などを事前に知っておくことが大切です。この記事では、相続税とは何か、計算方法、相続税が軽減されるケースや特例、相続税が発生しそうになった場合にやるべきことなどを解説します。

1. 相続税とは?

相続税とは、被相続人(亡くなった方)のお金や土地などの財産を相続した場合に、その相続した財産にかかる税金のことです。納税する額は相続した財産の額などにより変わりますが、相続した財産の額から債務(借入)や葬儀費用などを差し引いた後の額が基礎控除額を超える場合、相続税がかかります。なお、相続税の納税義務者は原則として個人に限定されます。

相続税の申告と納税は期限が決められており、相続開始を知った日(通常は被相続人の死亡の日)の翌日から10カ月以内に完了させる必要があります。遺言書がなければ、遺産分割協議をすることになるため、財産をできるだけ早く把握し、手続きや協議に備える必要があります。

1.1. 相続税がかかる財産

被相続人から現金や不動産などの財産を相続した場合、相続税が発生する可能性があります。

相続税の対象となる財産には以下のようなものがあります。

1.1.1. 金銭に見積もることができるすべての財産

現金や預金、土地や建物、株式や国債など、金銭に見積もることができるすべての財産が課税対象です。

1.1.2. みなし相続財産

被相続人が死亡したことで支払われる死亡退職金、被相続人が保険料を負担していた生命保険の死亡保険金などは、みなし相続財産といい、相続で取得したものとみなされて課税対象になります。

ただし、死亡保険金や死亡退職金のうち、500万円×法定相続人の数までの金額は非課税です。

1.1.3. 相続時精算課税制度を適用した財産

相続時精算課税制度は、原則として60歳以上の父母または祖父母などから、18歳以上の子または孫に対し、財産を贈与した場合に選択できる贈与税の制度です。

子や孫などの受贈者が2,500万円まで贈与税を納めずに贈与を受けられる代わりに、贈与者が亡くなったときにその贈与財産の贈与時の価額と相続財産の価額の合計から相続税額が計算されます。

1.1.4. 被相続人が亡くなる7年前に受けた財産

相続時精算課税の適用を受けていない財産であっても、令和6年1月1日以後の贈与で相続の開始前7年以内に被相続人から贈与を受けた財産は、相続税の課税対象となり、贈与者が亡くなったときにその贈与財産の贈与時の価額と相続財産の価額の合計から相続税額が計算されます。

参照:

相続税はいくらから?基礎控除とは?相続税の基本を確認!|政府広報オンライン

「相続時精算課税制度」っていったいどんな制度?|一般社団法人全国銀行協会

1.2. 相続税がかからない財産

一方、相続した財産のうち、以下の財産については相続税がかかりません。

- 仏壇、仏具、神棚、神具、墓地などの祭祀のための財産

- 相続人が受け取った生命保険金のうち非課税枠内の金額

- 相続人が受け取った死亡退職金のうち非課税枠内の金額 など

相続した財産のうち、仏具や神具をはじめ、日常的に礼拝しているものに関しては相続税がかかりません。ただし、骨とう的な価値があるなど投資の対象になるものや、商品として保有している場合には相続税がかかります。

また、みなし相続財産である死亡保険金や死亡退職金のうち、500万円に法定相続人の数をかけた金額までは相続税がかかりません。

2. 相続税の計算方法

続いて、相続税の計算式や、計算のために必要な基礎知識について解説します。

相続税を正しく計算するには、まずは課税対象になる財産をすべて把握することから始めましょう。今回の計算例では、相続人は配偶者と子供2人と仮定し、内訳は以下のとおりとします。

【遺産総額】

現金・預金:7,000万円

土地:1,500万円(特例適用後の金額※1)

建物:1,000万円

生命保険:1,500万円(控除されたあとの金額※2)

計:1億1,000万円

【債務・葬儀費用】

借入金:700万円

葬儀費用:300万円

計:1,000万円

- 後述3.3.小規模宅地等の特例 参照

- 後述3.3.教育資金や住宅資金の贈与・生命保険控除等 参照

2.1. 相続税の総額を計算する

まず、被相続人が所有していた現金や預貯金、不動産などの財産に加え、相続人が受け取ることになる保険金や退職金などのみなし相続財産を含めたすべての財産を把握します。

そのあと、債務や葬儀費用、非課税財産、基礎控除などを差し引いて課税遺産総額(課税される遺産の総額)を算出します。

相続税には基礎控除額が設定されており、計算式は、「3,000万円+600万円×法定相続人の数」です。

ここでは、配偶者と子供2人を相続人としているため、課税価格から基礎控除額4,800万円を差し引くことができます。今回の計算では、遺産総額(1億1,000万円)から基礎控除額(4,800万円)と債務・葬儀費用(1,000万円)を引いた5,200万円が課税遺産総額です。

課税遺産総額の計算

次に、課税遺産総額を法定相続分で按分(あんぶん)します。法定相続の割合は、相続人によって以下のとおりです。

- 相続人が配偶者のみ:配偶者がすべて相続

- 相続人が子のみ:子がすべて相続

- 相続人が配偶者と子:配偶者 1/2 子 1/2

- 相続人が配偶者と父母:配偶者 2/3 父母 1/3

- 相続人が配偶者と兄弟姉妹:配偶者 3/4 兄弟姉妹 1/4

今回の例では法定相続分は、配偶者が2分の1、2人の子どもが4分の1ずつとなります。

法定相続分に応じた取得金額に税率をかけた後、控除額を差し引くことで、それぞれの相続税の総額を計算できます。その際に利用する相続税の税率は以下のとおりです。

| 法定相続分に 応ずる取得金額 |

税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から 3,000万円以下 |

15% | 50万円 |

| 3,000万円超から 5,000万円以下 |

20% | 200万円 |

| 5,000万円超から 1億円以下 |

30% | 700万円 |

| 1億円超から 2億円以下 |

40% | 1,700万円 |

| 2億円超から 3億円以下 |

45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

今回のケースで配偶者と子供2人の相続税を計算すると、以下のとおりになります。

- 配偶者:5,200万円×1/2×15%-50万円=340万円

- 子供A:5,200万円×1/4×15%-50万円=145万円

- 子供B:5,200万円×1/4×15%-50万円=145万円

上記3つの相続税を加算した630万円が相続税の総額となります。

参照:

2.2. 各相続人の相続税額を計算する

前述で計算した相続税の総額を、財産を取得した各人の課税価格に応じて割り振ることで、各相続人の相続税額がわかります。

相続税の総額×各人の課税価格÷課税価格の合計額=各相続人等の税額

1億円のうち、妻は5,000万円、子供Aが3,000万円、子供Bが2,000万円を相続した場合、それぞれの相続税額は以下のとおりです。

- 配偶者:630万円×5,000万円÷1億円=315万円

- 子供A:630万円×3,000万円÷1億円=189万円

- 子供B:630万円×2,000万円÷1億円=126万円

ただし、配偶者の場合は相続税が軽減され、法定相続分内、あるいは1億6,000万円のいずれか多い金額に達するまで相続税がかからない※ため、上記の場合は配偶者に相続税がかかりません。

- 後述3.2.配偶者の税額軽減

2.3. 各相続人の納付税額を計算する

前述で計算した各相続人の相続税額から、未成年者控除や障害者控除など各種税額控除を差し引いたものが納付額となります。なお、ここで解説したのは原則的な計算方法であるため、正確な相続税額が知りたい場合は、税理士などの専門家に依頼しましょう。

3. 相続税が軽減されるケース(特例など)

前述では相続税の計算方法を紹介しましたが、相続財産によっては相続税が軽減されることもあります。ここでは、相続税が軽減されるケースや軽減できる代表的な特例について解説します。

3.1. 小規模宅地等の特例

被相続人等が相続開始の直前まで居住していたり、条件を満たすことで相続税の課税価格に加算される宅地等の評価額が最大80%軽減されます。

3.2. 配偶者の税額軽減

被相続人の配偶者が、遺産分割や遺贈により実際に取得した正味の遺産額が1億6,000万円、もしくは配偶者の法定相続分相当額のどちらか多いほうの金額までは非課税となります。

3.3. 教育資金や住宅資金の贈与・生命保険控除等

以下のようなケースでも相続税が減額される場合があります。

| 教育資金の贈与の非課税枠 | 直系尊属から子どもや孫に対する贈与が教育資金なら、受贈者1人あたり最大1,500万円までが非課税になる |

|---|---|

| 住宅取得等資金の贈与の非課税枠 | 2026年12月31日までの間に直系尊属から18歳以上(2022年3月31日以前は20歳以上)の子どもや孫が住宅取得資金の贈与を受けた場合、贈与税が省エネ等住宅の場合には最大1,000万円まで、それ以外の住宅の場合には500万円までが非課税になる |

| 死亡保険金の非課税枠 | 500万円×法定相続人の数で計算された金額が非課税になる |

参照:

4. 相続税が発生しそうなときにやるべきこと

相続税は、相続開始を知った日の翌日から10カ月以内に申告と納付をする必要があります。納付時期を超えないためにも、相続税が発生しそうになったらなるべく早めに準備を始めることが大切です。

ここでは、相続税が発生しそうになった際にやっておくべき準備について解説します。

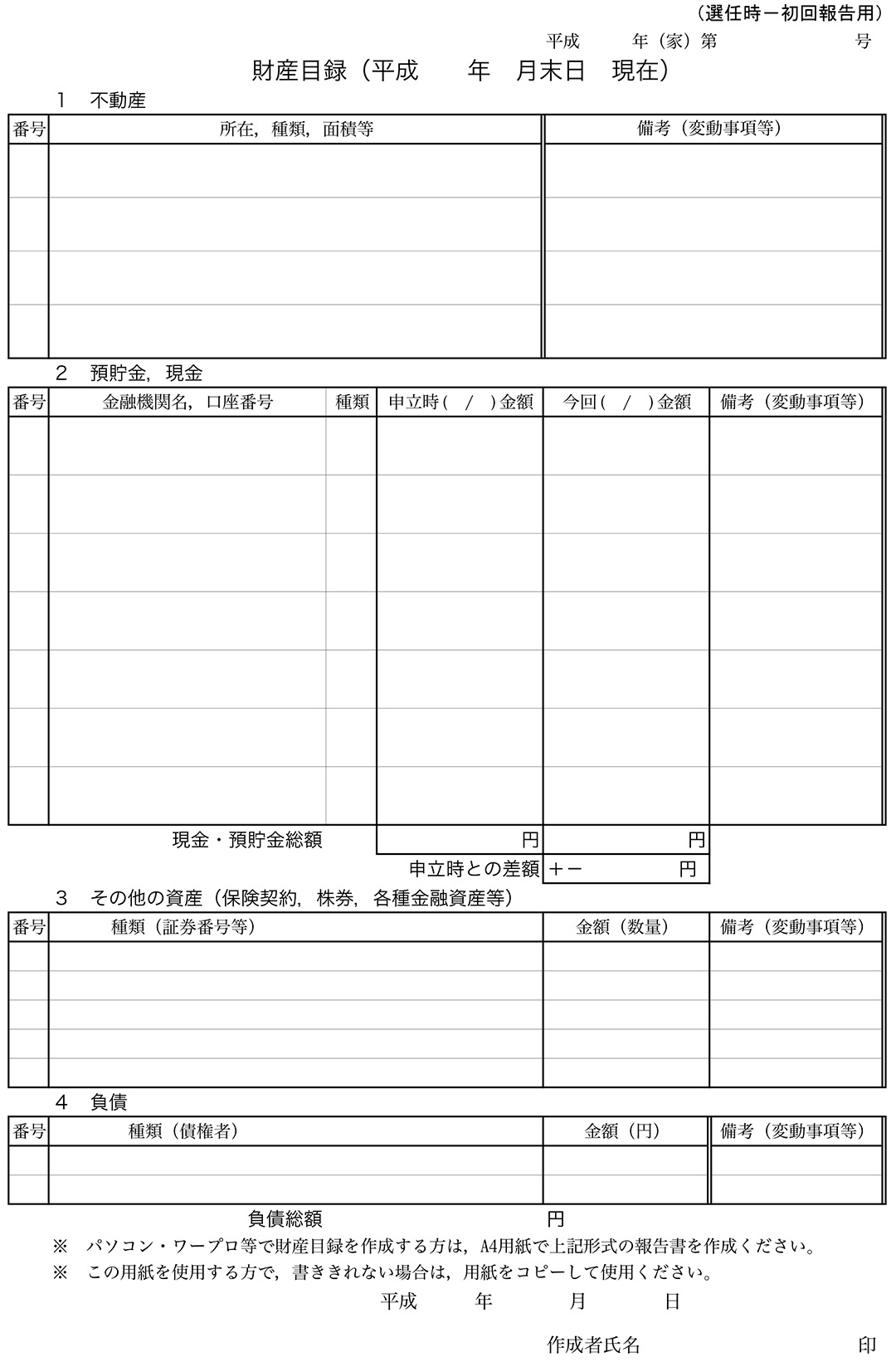

4.1. 財産目録を作成する

財産目録とは被相続人の財産を一覧にしたもので、相続手続きをスムーズにするために必要な書類です。一般的には喪主、葬儀や相続を進めていく方が作成することになります。

財産目録には特に決まった様式はありませんが、以下のような形で作成すると良いでしょう。

出典:財産目録|裁判所

遺産分割協議をスムーズに進めるために、財産目録にはプラスの財産とマイナスの財産をもれなくすべて記載しましょう。不動産なら家屋番号や地番、預貯金なら金融機関名など、財産のある場所を特定できるような情報を記載しておくと後日確認する際、わかりやすくなります。

4.2. 専門家に相談する

相続税は、相続開始を知った日の翌日から10カ月以内に申告と納税が必要ですが、相続は他にもやるべきことが多くあります。

例えば、相続を放棄するなら、自己のために相続があったことを知ったときから3カ月以内に相続放棄の申述が必要です。

また、遺産分割協議書の作成や相続登記など、専門知識がないと難しいと感じる手続きもあります。

家族だけで相続手続きを進めると、不明点を解決できなかったり申告期限に遅れたりするリスクがあるため、相続税のことなら税理士、登記関係なら司法書士など、相続に強い専門家に相談しながら進めるのがおすすめです。

5. 相続税に関する注意点

ここまでご紹介してきた内容以外に、相続税に関する注意点を解説します。

5.1. 相続税がゼロでも申告は必要?

相続税がゼロの場合でも申告が必要になる場合があります。

今回ご紹介した制度のうち、配偶者の税額軽減や小規模宅地の特例等は適用を受けるために申告が必要です。期限までに申告しないと、これらの特例や税額軽減が利用できないため注意しましょう。

5.2. 相続税の納付期限を過ぎたら?

相続によって基礎控除額を上回る財産を取得した場合、相続の開始があったことを知った日の翌日から10カ月以内に被相続人の住所地の所轄税務署に申告・納税をしなければいけません。

相続税の申告・納付期限を過ぎてしまうと、延滞税等が課されることになります。

5.3. 相続税の2割加算とは?

相続や遺贈で財産を受け取った人の相続税額が2割加算される場合があります。

具体的には、以下のような人が2割加算の対象になります。

- 配偶者ではない

- 被相続人の一親等の血族ではない

- 被相続人の養子となった被相続人の孫で、かつ代襲相続人になっていない

5.4. 二次相続とは?

例えば、母親が亡くなって父親と子どもが相続したあと、父親が亡くなって子どもが相続するようなケースを指します。

二次相続では、配偶者の税額軽減がなかったり、小規模宅地等の特例が利用できなかったり、相続人が減ることで基礎控除や死亡保険金の控除額が減少し、相続税の負担が大きくなるケースがあります。

そのため、相続対策をするときには、二次相続までを見据えて準備を進めることが大切です。

5.5. 相続人が複数人いて遺言書がない場合は?

相続人が複数いて遺言書がない場合、相続人同士で話し合って受け取る財産を決める遺産分割協議をおこないます。

相続は10カ月以内に相続人同士で意見がまとまらないと、配偶者の税額控除や小規模宅地等の特例などが受けられなくなります。

財産の内訳に不動産が多く占める場合、分割して相続することができないことから協議が難航しやすい傾向にあるため、相続人同士で揉めているうちに納付期限が過ぎてしまう事例があります。税負担が増えることがないよう、相続が発生したあとはすぐに相続に詳しい税理士などの専門家に相談することをおすすめします。

6. まとめ

相続税は、両親や配偶者などが亡くなって相続がおこなわれる場合に発生する税金で、遺産の総額や控除などによって税額は変わります。正確に相続税を算出するには、正しい計算方法を知るだけでなく、課税対象の財産や控除・特例などについて理解しておく必要があります。

ただ、相続税は現金以外の資産の評価額の計算など複雑な点も多く、個人で完璧に計算することは難しいものです。早めに税理士などの専門家に相談しましょう。

〈中央ろうきん〉では、「遺産整理・遺言信託」取次業務をしております。遺言書作成のサポートや専門的なアドバイスを受けることができますので、ぜひお気軽にご相談ください。

執筆・監修者

高柳政道

1級ファイナンシャル・プランニング技能士、CFP認定者、DCプランナー2級保有

金融コラムニストとして資産運用・生命保険・相続・ローン商品・クレジットカードなど多岐にわたる執筆業務と監修業務に携わり、関わった記事案件は500を超える。企業に属さないFPとしても活動し、客観的な立場から投資・保険商品の選び方を中心に情報発信をおこなう。

- 本記事は情報提供を目的としており、特定商品の勧誘目的で公開しているものではありません。

- 本記事の内容は、公開日または更新時時点のものであり、その内容を保証するものではありません。

- 実際の相続税の計算や相続手続きについては、税務署や専門家などにお問い合わせください。

- このコラムは、2024年12月時点の情報を基に作成しています。

他にも「お金に関するコラム」を多数掲載しております。

よく見られているページ

あなたが最近見たページ

ローンに関するお問い合わせ・

ご相談はこちら

-

店舗・オンラインでのご相談をご希望の方

ご来店・オンライン相談予約