投資信託とは?

仕組みやリスク、始め方を

初心者にもわかりやすく解説

公開日:2025年3月10日

「投資ってむずかしそう」「投資はお金持ちがやるもの」と思っている方はいませんか?投資の中でも投資信託は初心者でも始めやすい金融商品となっています。この記事では、投資信託の仕組みと始め方について解説します。

1. 投資信託とは

投資信託とは、投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が、国内外の株や債券等の様々な投資先に投資、運用する商品です。運用成果は投資家それぞれの投資額に応じて分配されます。

投資したお金の運用を専門家に任せられる、少額から始められる、分散投資でリスクを抑えられる等の特徴から、投資信託は初心者でも始めやすい金融商品となっています。

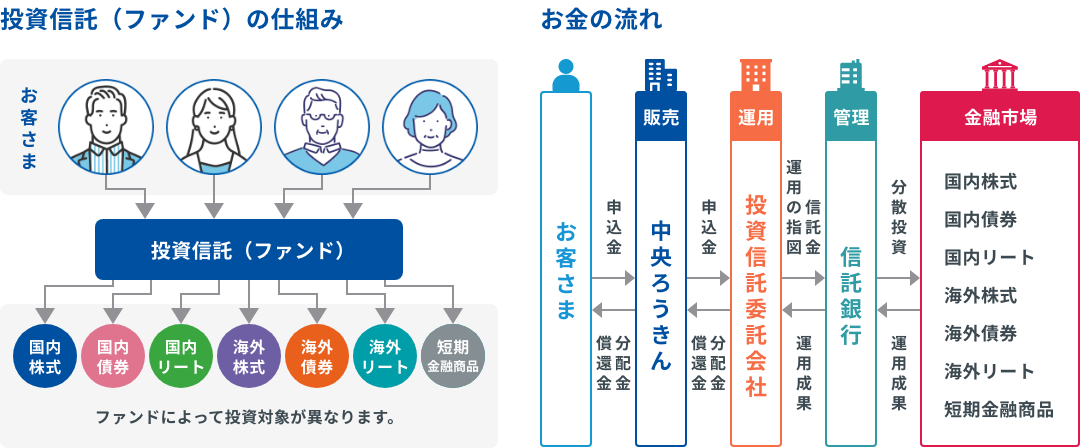

2. 投資信託の仕組み

投資信託の各商品は「投資信託委託会社」があらかじめ投資信託ごとに投資方針や投資対象を決め、「販売会社」を通じて販売されます。そして、投資家から集めたお金はひとつにまとめられ、「投資信託委託会社」を通じて、資産管理を専門とする「信託銀行」に保管されます。「投資信託委託会社」は、「信託銀行」に資金の運用の指図をし、その指図に従って「信託銀行」は、株や債券の売買を行います。「信託銀行」への指示は「投資信託委託会社」に在籍するファンドマネージャーが、投資信託の運用方針にしたがって出し、運用益は、投資割合に応じて投資家の口座に分配されたり、運用資産として再投資されたりします。

投資信託を販売する「販売会社」には、証券会社や銀行、労働金庫などが該当します。様々な投資信託を取り揃えて、投資家の希望に沿った商品を販売する他、投資家の口座管理をおこないます。

投資家から集めた資産を保管・管理する会社である「信託銀行」は、投資家から預かったお金を自社の資産と分けて分別管理する役割と、「投資信託委託会社」からの指示にしたがって株式や債券などの売買をする役割を担当します。

3. 投資信託の魅力

次に、なぜ投資信託は初心者でも始めやすいのか、その魅力をお伝えします。

3.1. 運用の専門家に任せられる

株式や債券などの投資に必要な知識や手法を、個人で身につけるのはなかなか難しいものですが、投資信託は、運用の専門家が、データ分析や調査などを基に投資家に代わって運用してくれるので、比較的取り掛かりやすくなっています。

3.2. 小額から投資できる

株式投資や債券投資を始めるには、ある程度まとまった資金が必要ですが、投資信託は1万円程度から投資を始めることができます。

〈中央ろうきん〉の投資信託は、原則1万円から購入可能です。投資信託定時定額買付サービスの場合は1,000円から購入できます。

3.3. 様々な金融商品に分散投資できる

投資の基本は、投資対象を複数の商品に分けてリスクを分散することといわれています。投資信託では、大勢の人から集めたお金を一つにまとめて、様々な資産に分散投資をします。個人が一人で株式や債券等に分散投資をするにはまとまった資金が必要ですが、投資信託を活用することで、少額でも分散投資が可能となります。

3.4. 積立購入できる

投資信託は積立購入ができ、まとまった資金がなくても始めやすい利点があります。さらに、値動きのある投資商品は価格が上がったり、下がったりすることもありますが、少しずつ時期をずらして購入することで、購入価格をならしていくことができる「時間分散投資」で購入単価の平準化が期待できます。

3.5. 透明性が高い

原則として、投資信託の取引価格である基準価額は日々公開されます。また、投資信託の運用状況は、運用レポートや報告書として定期的に公開されるため、自分が投資した資金の運用状況を確認しやすい仕組みが整っています。

4. 投資信託の主な種類

投資信託は投資資産、投資地域、運用方針などにより、いくつかの種類に区分できます。ここでは主な種類について説明します。

4.1. 国内株式型

国内の株式市場に上場している株式に投資するタイプです。

日経平均株価やTOPIXなどの投資指標に連動するもの、上場企業から業種を絞って投資するもの、割安な株を選んだもの、成長力のある株を選んだものなど、国内株式型にも様々なタイプがあります。

4.2. 海外株式型

海外の株式市場に上場している株式に投資するタイプです。

アメリカの株式指標や世界の株式指標に連動するものや、先進国株式や新興国株式など、投資対象とする国をいくつかに絞って投資するものもあります。各国の政治や経済の状況や為替変動の影響を受けるため、大きなリターンが期待できる一方、リスクも高めになります。

4.3. 国内債券型

国や自治体、国内の企業が発行する債券に投資をするタイプです。

債券とは、政府、政府関係機関、地方公共団体、金融機関、事業会社等が資金調達する際に、購入者(投資家)に対して、額面、利率、償還日等を決めて発行する債務証書であり、有価証券の一種です。満期時には元本が戻りますし、保有期間中は定期的に利子を受け取れます。利子は発行体の信用度合い等によって異なります。債券は株式と比較すると値動きが安定しているため、株式型よりも債券型の投資信託のほうが、リスクが低めと考えられます。

4.4. 海外債券型

海外の国や企業などが発行する債券に投資するタイプです。

海外債券の利息は国内債券よりも高く設定されていることが多く、魅力的ですが、為替変動のリスクがあります。

4.5. 国内の不動産投資信託

国内の不動産に投資をするタイプです。

不動産投資信託をREIT(リート)と言います。REITは、不動産に特化した投資信託で、株式と同様に証券取引所に上場されており、大勢の投資家から集めた資金で不動産を所有して、定期的に発生する賃貸料や売買益を収益としています。日本国内の不動産を投資対象とし、東京証券取引所に上場しているREITをJ-REIT(ジェイリート)と言います。

4.6. 海外の不動産投資信託

海外の不動産に投資をするタイプです。

海外の不動産を自分で購入するためには多くの知識とまとまったお金が必要ですが、海外のREITを利用すれば気軽に世界各国の物件に投資ができます。

4.7. バランス型

バランス型投資信託は、国内・海外の株式や債券、不動産等の異なる投資先を複数組み合わせてつくられたタイプの投資信託です。

それぞれの資産を何%ずつ組み入れるかがあらかじめ決められ、それらの資産に値動きがあっても全体の資産バランスが崩れないように運用されます。一般的に、債券が多めだとリスクが低く、株式・不動産が多めだとリスクが高めの傾向があります。また、国内よりも海外や新興国(※)への投資割合が高いとリスクが高めの傾向があるため、注意が必要です。

- 先進国と比較して、経済水準はまだ低いものの将来的に高い成長が期待できる国

5. 投資信託の主なリスク

投資信託におけるリスクとは、収益の振れ幅、不確実性を意味します。リスクが高いとは、大きく下がる可能性もあれば大きく上がる可能性もあることを意味します。大きなリターンを期待できる投資先は、そのぶん大きく値下がりをする可能性もあり、不確実性が高くなります。ここでは投資信託の主なリスクをいくつかご紹介します。

5.1. 価格変動リスク

投資対象としている株式や債券、REIT等の価格が変動して生じるリスクのことです。高いリターンが期待できる金融商品ほど、価格変動リスクが大きく、大きく上がる可能性も大きく下がる可能性も含んでいると考えられます。

5.2. 信用リスク

投資対象とする債券や株式等の発行体の財務状態等が悪くなることによって生じるリスクです。デフォルトリスクとも言います。発行体の経営・財務状況等が悪化すると、債券の元金や利息の支払いが滞ったり、配当が受け取れない、投資元本が戻ってこないなどの信用不安が高まり、基準価額の下落要因となります。

5.3. 金利変動リスク

市場金利の変動を受けて、金利が変動して生じるリスクのことです。債券の金利はあらかじめ決まっているため、市場金利が上昇すると、新規で発行される債券の価格も上がるため、既に発行されている債券価格の下落要因になります。一方、市場金利が下落すると、すでに発行された債券価格が上昇しやすくなります。

5.4. 為替変動リスク

為替相場が変動することによって生じるリスクのことです。為替は国内外の政治・経済情勢などさまざまな環境に影響を受け変動します。外国通貨建ての資産に投資する投資信託の場合、円高になると保有する海外資産の価値が下がるため基準価額の下落要因となります。一方、円安になると保有する海外資産の価値が上がるため基準価額の上昇要因になります。

関連記事

6. 投資信託にかかる主な費用

投資信託にかかる主な費用は、購入時手数料(販売手数料)、運用管理費用(信託報酬)、信託財産留保額の3つです。すべての費用がかかる場合もありますし、運用管理費用だけがかかる場合もあります。

6.1. 購入時手数料(販売手数料)

購入時手数料は、投資信託を購入する際に販売会社に対して支払います。購入時に1回だけかかる手数料(まれに換金時に支払うこともあります)で、購入価格に対して数%程度が目安になります。なお、購入時手数料がかからない投資信託(ノーロードファンド)もあります。

6.2. 運用管理費用(信託報酬)

運用管理費用は、投資信託を保有している期間中に継続的に発生する費用です。追加でかかる費用ではなく、保有額に応じて、信託財産のなかから日々差し引かれます。保有期間が長くなるほど運用管理費用の影響を受けるので、各商品をよく比較して選ぶ必要があります。

6.3. 信託財産留保額

信託財産留保額は、投資家が投資信託を売却するときに徴収される費用です。販売会社が受け取るのではなく、信託財産に留保されます。中途換金による有価証券売却などのコストを、換金する投資家に負担してもらうもので、ファンドを解約する際は、基準価額より差し引かれます。なお、信託財産留保額がかからない商品もあります。

7. 投資信託の始め方

投資信託を始めるための手続きを確認しておきましょう。口座開設の仕方、投資信託の選び方、購入の仕方を順番にお伝えします。

7.1. 口座を開設する

投資信託を始めるためには、金融機関で投資信託の口座を開設する必要があります。口座を開設する金融機関が決まったら、ホームページや店頭窓口で口座開設の申し込みをしましょう。

7.2. 投資信託を選ぶ

投資信託には様々な種類があります。投資対象が株式、債券、不動産のどれなのか、投資先が国内なのか海外なのか、あるいはそれぞれを組み合わせたバランス型なのかなどを考慮し決めていくと、自分の購入条件に合った投資信託を絞り込めます。

投資商品をある程度絞り込めたあとは、購入時にかかる購入時手数料、保有期間中にかかる運用管理費用(信託報酬)等の手数料にも注目しましょう。

投資信託は専門家に運用を任せられる金融商品ですが、購入する投資信託を決めるのは投資家自身です。

7.3. 投資信託を購入する

購入する投資信託が決まったら、購入金額を決定します。

なお、投資信託を積立購入する場合には、購入代金の引き落とし口座、購入する投資信託の名前、金額、購入日等を設定すると、定期的に同じ投資信託を積立購入することができます。

8. まとめ

投資信託は、少額から始められて、運用を専門家に任せられる、初心者でも始めやすい金融商品です。国内か海外か、株式か債券など、投資先によって期待できるリターンもリスクの大きさも異なります。

ご自身の状況や希望に合う投資信託を選んで、無理なく投資を続けられるようにしましょう。

〈中央ろうきん〉では投資信託の相談に丁寧に対応しています。これから投資信託を始めようとお考えの方は、ぜひ〈中央ろうきん〉にご相談ください。

監修者情報

氏家祥美

ハートマネー 代表

ファイナンシャルプランナー/キャリアコンサルタント

2005年にFP会社設立に参画しFP相談を開始。2010年に独立してFP事務所ハートマネーを設立。「お金」「キャリア」「聴く力」を強みとして、その人らしい人生地図作りをサポート。子育て世代の貯める仕組み作りから、定年前後の世代まで幅広い相談実績を持ち、人生の転機をサポートしている。

- 本記事は情報提供を目的としており、特定商品の勧誘目的で公開しているものではありません。

- 本記事の内容は、公開日または更新時時点のものであり、その内容を保証するものではありません。

- このコラムは、2025年3月時点の情報を基に作成しています。

他にも「お金に関するコラム」を多数掲載しております。

よく見られているページ