老後資金はいくら必要?

ゆとりある生活のために

備えておくべきこと

公開日:2025年8月1日

「老後資金っていくらあればいいの?」「年金だけで暮らしていけるの?」などと不安に感じている方もいるでしょう。この記事では老後に必要となる資金の目安や、既婚か独身かなど、ライフスタイル別の必要額などについて解説します。

将来に向けて、いまからできる対策を一緒に考えていきましょう。

1. ゆとりある老後のために必要な資金は?

老後に必要な生活費は、どのくらいでしょうか。

生命保険文化センター「2022年 生活保障に関する調査」によると、夫婦二人の老後にかかる生活費は以下のとおりです。

- 最低限の生活費:月額23.2万円(年間 約278.4万円)

- ゆとりある生活費:月額37.9万円(年間 約454.8万円)

つまり、「ゆとりある老後」を送るためには、最低限の生活費に加えて年間約176.4万円の上乗せが必要となる計算です。

さらに、厚生労働省の「令和5年簡易生命表」によると、平均余命は以下のとおりです。

- 65歳男性の平均余命:19.52年

- 65歳女性の平均余命:24.38年

このデータをもとに計算すると、夫婦二人でゆとりある老後を過ごすためには、454.8万円×24.38年=約1億1,088万円が必要と見積もることができます。

2. 公的年金はいくら受給できる?

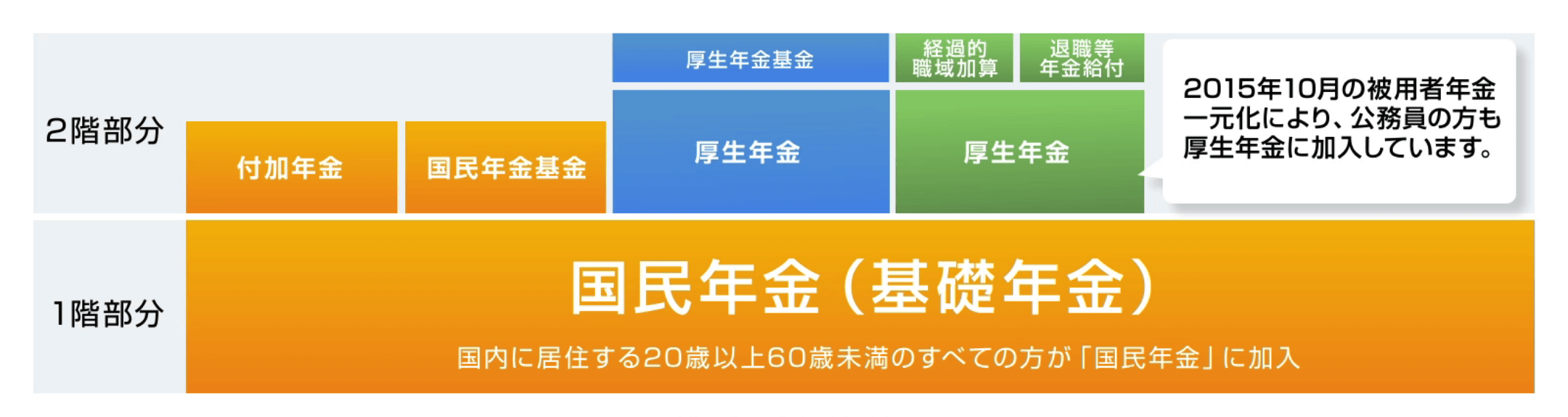

老後資金を考えるうえで、大きな支えになるのが「公的年金」です。日本の公的年金は階層構造で2階建ての建物に例えられます。1階部分には日本に居住する20歳以上60歳未満のすべての方が加入する「国民年金」、2階部分には会社員や公務員等が加入する「厚生年金」があります。会社員や公務員として働いていた方は、65歳から老齢基礎年金(国民年金)と老齢厚生年金の両方を受給できます。一方、自営業や専業主婦(夫)の方は、65歳から老齢基礎年金のみ受給できます。

老齢基礎年金と老齢厚生年金は、どちらも「終身年金」として、生きている限り受給できるため、長寿への備えとしても大きな役割を果たします。

2.1. 年金受給額の目安

厚生労働省「令和5年度 厚生年金保険・国民年金保険の概況」によると、年金の平均受給額は以下のとおりです。

- 老齢厚生年金(会社員・公務員など):月額 14万6,429円

- 老齢基礎年金(自営業・専業主婦(夫)など):月額 5万7,801円

また、日本年金機構によると、令和7年度の夫婦二人の公的年金の平均額は、月額23万2,784円となっています。

参照:厚生労働省「令和5年度 厚生年金保険・国民年金保険の概況」

2.2. 年金に関する注意点

ここで紹介している金額はあくまで平均値であり、実際の年金受給額は加入期間や現役時代の給与額等によって大きく異なります。そのため、老後資金の計画を立てる際は、平均受給額ではなく、自分自身の受給見込額を基にしましょう。

自分の年金受給金額の見込みは、以下の方法で調べられます。

- ねんきん定期便(毎年、誕生月に届く書類)

- ねんきんネット(日本年金機構の公式ウェブサイト)

なお、これらで確認できる金額は、現行制度に基づいた見込額です。将来的に制度変更などにより、年金額が変動する可能性があることも念頭に置いておきましょう。

また、公的年金だけを頼りにせず、現役時代から計画的に貯蓄や運用することによって、老後資金を準備することも大切です。

3. 老後の生活費の平均は?

総務省「家計調査年報(家計収支編)2023年(令和5年)結果の概要」によると、65歳以上の無職世帯の生活費の平均は以下の通りです。

- 夫婦のみの世帯:月額25万959円(年間 約301万円)

- ひとり暮らしの無職世帯:月額14万5,430円(年間 約175万円)

夫婦のみの世帯では、この記事の冒頭で紹介した、生命保険文化センターの調査による最低限の生活費(月額23.2万円)と比べると、やや高めの金額です。

世帯の人数によって必要な生活費には差がありますが、実際の生活においては、想定よりも支出が多くなりがちなため、公的年金だけで生活費をまかなえるかどうかは、早めに確認しておくことが大切です。

4. 老後に向けて考えておきたい費用の例

次は具体的な費目について確認しておきましょう。

4.1. 住居関連費(修繕費・家賃など)

老後の住居費は、自宅が自己所有か、賃貸かによって大きく異なります。自己所有の場合、退職後は住宅ローンを完済している方も多く、毎月の固定費はあまりかかりませんが、マンションの場合は、毎月の修繕積立金や管理費が引き続きかかります。また、一戸建ての場合も、外壁の補修や設備の交換などで、まとまった修繕費用が必要になることもあります。

一方、賃貸住宅に住んでいる場合、年齢や経済的状況に関わりなく、家賃の支払いが続きます。そのため、将来的にわたって家賃を支払い続けることができるよう住居費をあらかじめ用意しておくことが大切です。

4.2. 医療費・介護費

高齢になると病院や介護サービスを利用する機会が増えるため、若い頃よりも医療や介護への備えが必要になります。

日本では公的医療保険や公的介護保険が整備されており、一定の保障は受けられますが、自己負担が発生する場面も多くあります。たとえば、入院時の差額ベッド代や、介護サービスの一部費用負担金などは、家計に影響することもあるでしょう。

こうした支出を抑えるには、日ごろから自己管理を徹底し、健康を保つことが重要です。健康を保つことは、医療費・介護費を抑えるだけでなく、長く自立した生活を送るための土台づくりにもなります。

4.3. 交際費・趣味・娯楽費

老後は時間に余裕が生まれる分、趣味の教室への参加、旅行や友人との交流などを楽しむ機会が増えます。こうした活動は、充実感や健康の維持にもつながり、大切なものですが、出費が意外に大きくなることもあります。他にも、交際費としては、冠婚葬祭などの急な出費やお祝い事なども挙げられます。

あらかじめ老後資金を多めに準備しておけば、こうした支出にも余裕を持って対応でき、生活の質を落とすことなく、充実した日々を過ごせることになります。

4.4. 子どもや孫への支援費

子育てが一段落しても、子どもの結婚や住宅購入の援助、孫の誕生や入学祝い、教育費の支援、さらに家族旅行の費用など、まとまった金額の支出が必要となることがあります。こうした出来事は、家族とのつながりを深めるきっかけにもなりますが、経済的に重い負担となることも少なくありません。

もし、将来、子どもや孫に対してのサポートを考えている場合は、老後資金とは別に、あらかじめ必要となる金額を見積もって準備をしておくことで、いざという時、負担感なく対応できるでしょう。

4.5. 自分の葬儀費

人生の最期に必ず訪れる葬儀は、遺された家族にとって大きな負担となることがあります。葬儀には、式場費用や祭壇代、火葬料、宗教者へのお礼などさまざまな費用がかかり、場合によってはその金額が、数十万円から数百万円になることも珍しくありません。

自分の葬儀にかかる費用をあらかじめ準備しておくことで、家族に経済的な負担をかけることなく、安心して見送ってもらうことができます。最近では、葬儀費用をカバーするための「葬儀保険」や「積立制度」もありますので、自分に合った方法で準備しておくと良いでしょう。

老後にかかる費用をおおまかに把握しておきたい方は、以下の「ライフプランニングツール」も活用してみてください。将来に備えた資金計画のヒントが得られます。

5. 【ライフスタイル別】老後の家計の特徴と注意点

老後に必要な支出は、家族構成や働き方によって大きく異なります。既婚か独身かなど、それぞれのライフスタイルに応じて、かかってくる生活費の特徴や老後資金の準備ポイントを把握しておくことが大切です。

5.1. 夫婦の場合

夫婦の老後資金や受給できる公的年金については、働き方や状況によって変わってきます。ここでは、主なケースごとの特徴と注意点を紹介します。

5.1.1. 「会社員等の共働き」の場合

夫婦ともに会社員等の共働きだった場合、それぞれ老齢厚生年金と老齢基礎年金の両方が受給できるため、ある程度まとまった額の年金が見込めます。

その一方で、現役時代の生活水準が高かった場合、外食費や趣味、交際費が多めになっていて、退職後もその生活習慣が残ったままになってしまうケースも見られます。そのような時は、退職後は生活スタイルを見直し、必要な支出と不要な支出を区別して、無理のない生活設計を立てることが大切です。

5.1.2. 「会社員等と専業主婦(夫)または自営業」の場合

「会社員等と専業主婦(夫)または自営業」という場合、会社員等の方は老齢厚生年金と老齢基礎年金を受給できますが、専業主婦(夫)・自営業の方は老齢基礎年金のみとなるため、「会社員等の共働き」世帯よりも世帯当たりの年金が少なくなり、老後の収入が十分でない可能性があります。

そのため、早めに住宅ローンの繰り上げ返済をする、保険を見直すなどして、固定費の削減に努めると安心です。

5.1.3. 「自営業の共働き」の場合

自営業の共働きの場合、二人とも老齢基礎年金のみの受給となり、「会社員等の共働き」世帯と比べて年金額が少なくなりやすいので、早いうちから積極的に貯蓄や資産運用などで老後資金を準備しておくことが不可欠です。

一方で、自営業には定年がないという利点もあり、体調や気力が許す限り働き続けることで、年金だけでは補えない分の収入を確保しやすくなります。健康を意識し、無理のない範囲で長く働ける環境づくりを心掛けることも老後の備えの一つです。

5.2. 独身の場合

独身の方は、自由にお金を使える反面、生涯、生活費を自分一人でまかなわなければならず、年金も自分ひとり分の支給となります。また、いざという時に頼れる人がいないケースでは、医療や介護の支出に備えた貯蓄や保険の準備が重要です。

健康的な生活習慣を心がけるとともに、地域とのつながりを持ち、困ったときに助けを求められる関係づくりも意識しておきましょう。ここでは、独身の方の老後資金や年金について、働き方別にポイントを整理します。

5.2.1. 「会社員等」の場合

会社員等の場合、老齢厚生年金と老齢基礎年金の両方を受け取れます。年金額は、現役時代に納めた厚生年金保険料の額や加入期間によって決まるため、年収が高く、長く働いた人ほど受給額が多くなります。

また、勤務先によっては企業年金制度や退職金制度が整備されている場合もあります。これらの制度があると老後の収入がさらに安定します。制度の有無や内容については早めに会社に確認しておきましょう。

5.2.2. 「自営業」の場合

自営業の場合、老齢基礎年金のみの受給となり、会社員等の場合と比べて年金収入が少なくなる傾向にあります。そのため、早いうちから老後に向けた資産形成が重要です。

老後資金の準備に有効な制度として、例えば、iDeCo(個人型確定拠出年金)があります。自営業者は、会社員等よりも高い上限金額で掛金を拠出でき、掛金は全額所得控除の対象となるため、節税効果も大きくなります。

6. 老後の生活資金を不足させないための対策

老後に生活資金が不足しないようにするには、早めの準備が大切です。ここでは、すぐに取り組める4つの方法をご紹介します。

6.1. 計画的な貯蓄を始める

老後資金の準備としてまず始めたいのが、計画的な貯蓄です。金融機関の積立型の商品を利用したり、勤務先に制度があれば「社内預金」や「財形貯蓄制度」に申し込むのも一つの方法です。

これらの商品は、一度手続きをすれば、毎月決まった金額が自動的に貯蓄に回るため、手間なくコツコツお金をためられる点が魅力です。投資信託等の運用型商品ほどの利回りは期待できませんが、元本が保証されていることが多く、資産形成時のリスクを抑えたい方に向いています。

6.2. 支出を見直して家計を改善する

支出の見直しも重要な対策です。特に、保険料やスマートフォンの通信費、サブスクリプションなどの固定費を見直すことで、大きな節約につながる場合があります。

また、日々の支出を記録しておくと、自分のお金の使い方の傾向やクセが見えてきます。アプリ等を活用すれば負担なく記録することができますので、活用してみましょう。

「全部を我慢する」のではなく、無理のない範囲で少しずつ節約することが長続きのポイントです。その積み重ねが、将来の家計に余裕を生み出します。

6.3. 働けるうちは収入源を確保する

定年後も働き続けられれば、継続的な収入を得ることができ、老後の資金面でも安心です。勤務先に再雇用制度がある方は、その活用を検討しましょう。

新しい環境での再スタートを望む場合は、在職中から情報収集を始めるのもおすすめです。正社員にこだわらず、パート・アルバイト・派遣なども含めて柔軟に選択肢を広げると、定年退職後も長く働ける職場が見つかるかもしれません。

自分の希望条件に合った仕事が見つかれば、収入だけでなく生きがいや社会とのつながりも得られます。

6.4. NISAやiDeCoを活用して資産形成する

税制優遇制度を上手に使えば、効率よく資産形成ができます。

iDeCo(個人型確定拠出年金)

「iDeCo(個人型確定拠出年金)」とは、任意で加入を申し込むことにより公的年金にプラスして給付を受けられる私的年金の一つで、拠出した掛金を定期預金、投資信託などといった商品で運用します。

拠出した掛金は全額が所得控除の対象になる、運用期間中の利益は非課税、受取時にも控除が適用される、といったさまざまな税制メリットがあります。また、積み立てた資金は最短でも60歳になるまで引き出せないため、若いうちから始めておくと資産づくりに有効です。

NISA

「NISA」は、少額から投資を行う方のために2014年1月から始まった少額投資非課税制度です。通常、金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して20.315%の税金がかかりますが、NISA口座で投資した場合には非課税となります。

NISA口座の非課税保有限度額は生涯を通じて元本1,800万円までで、そこから得られる利益は非課税になります。また、非課税保有期間については無期限となります。

「NISA」には「つみたて投資枠」と「成長投資枠」があり、投資方法や非課税投資枠、投資対象商品が異なり、それぞれ目的に合わせて利用ができます。まとまった資金で投資を行いたい方は「成長投資枠」、コツコツと積立投資を行いたい方は「つみたて投資枠」の利用がおススメです。また、両方の投資枠を併用することもできます。

iDeCoと違い、投資した資金はいつでも引き出せるため、老後資金以外にも旅行や大きな買い物など幅広い目的に対応できます。

7. まとめ

老後に必要な資金と聞くと、つい大きな金額を思い浮かべ、不安を感じてしまいがちですが、まずは自分が受給できる公的年金の金額、退職金や企業年金について確認してみましょう。

そのうえで、必要となる老後資金からこれらの収入を差し引けば、自分で準備すべき金額が見えてきます。無理のない範囲で、早めの対策を進めていくことが将来の安心につながります。

〈中央ろうきん〉では、投資信託やiDeCo等を活用した資産形成のサポートを行っています。将来に向けた備えを始める際は、ぜひお気軽にご相談ください。

執筆・監修者

氏家祥美

ハートマネー 代表

ファイナンシャルプランナー/キャリアコンサルタント

2005年にFP会社設立に参画しFP相談を開始。2010年に独立してFP事務所ハートマネーを設立。「お金」「キャリア」「聴く力」を強みとして、その人らしい人生地図作りをサポート。子育て世代の貯める仕組み作りから、定年前後の世代まで幅広い相談実績を持ち、人生の転機をサポートしている。

- 本記事は情報提供を目的としており、特定商品の勧誘目的で公開しているものではありません。

- 本記事の内容は、公開日または更新時時点のものであり、その内容を保証するものではありません。

- このコラムは、2025年8月時点の情報を基に作成しています。

他にも「お金に関するコラム」を多数掲載しております。

よく見られているページ

あなたが最近見たページ

ローンに関するお問い合わせ・

ご相談はこちら

-

店舗・オンラインでのご相談をご希望の方

ご来店・オンライン相談予約