年金の基礎知識

年金について、皆さんはどのくらいご存知ですか?

退職後の生活費の柱となる年金について確認して、セカンドライフの準備を始めましょう。

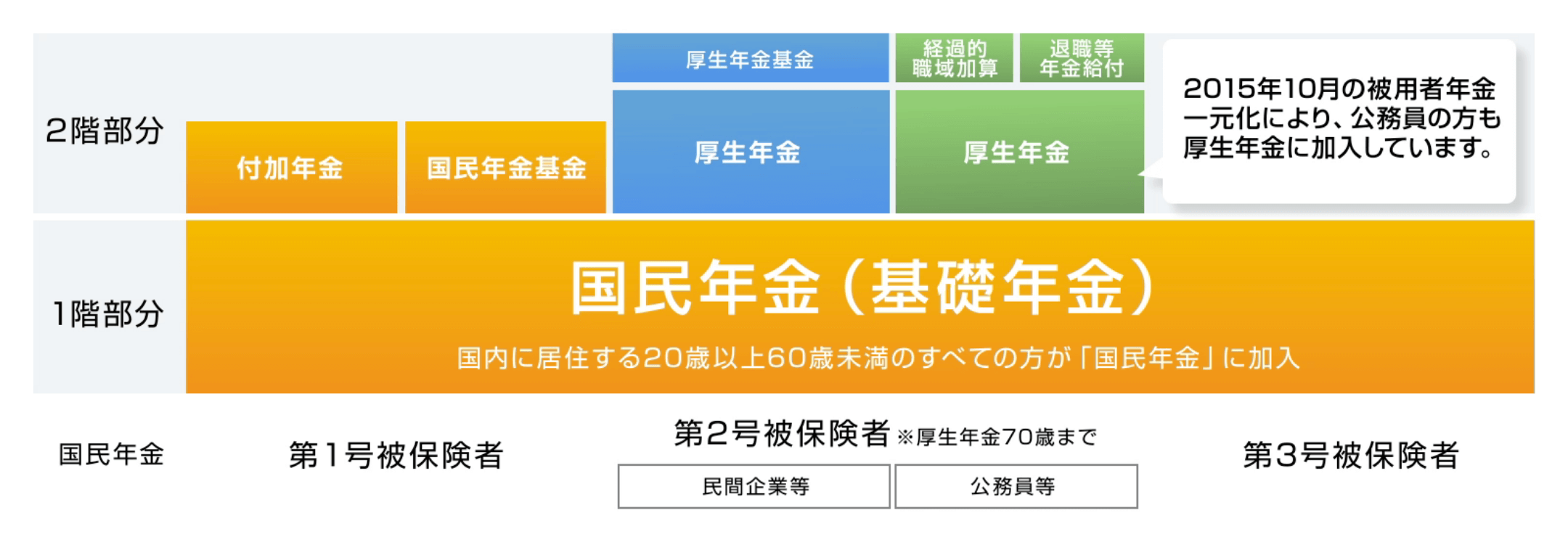

公的年金のしくみ

公的年金は階層構造

日本の公的年金は階層構造で2階建ての建物に例えられます。

1階部分には日本に居住する20歳以上60歳未満のすべての方が加入する国民年金、2階部分には会社員や公務員等が加入する厚生年金があります。

国民年金はその中で、第1号被保険者から第3号被保険者の3つに分かれています。

国民年金の被保険者は

- 第1号被保険者

- 学生や自営業者等

- 第2号被保険者

- 会社員、公務員等の厚生年金に加入している方

- 第3号被保険者

- 第2号被保険者に扶養されている配偶者

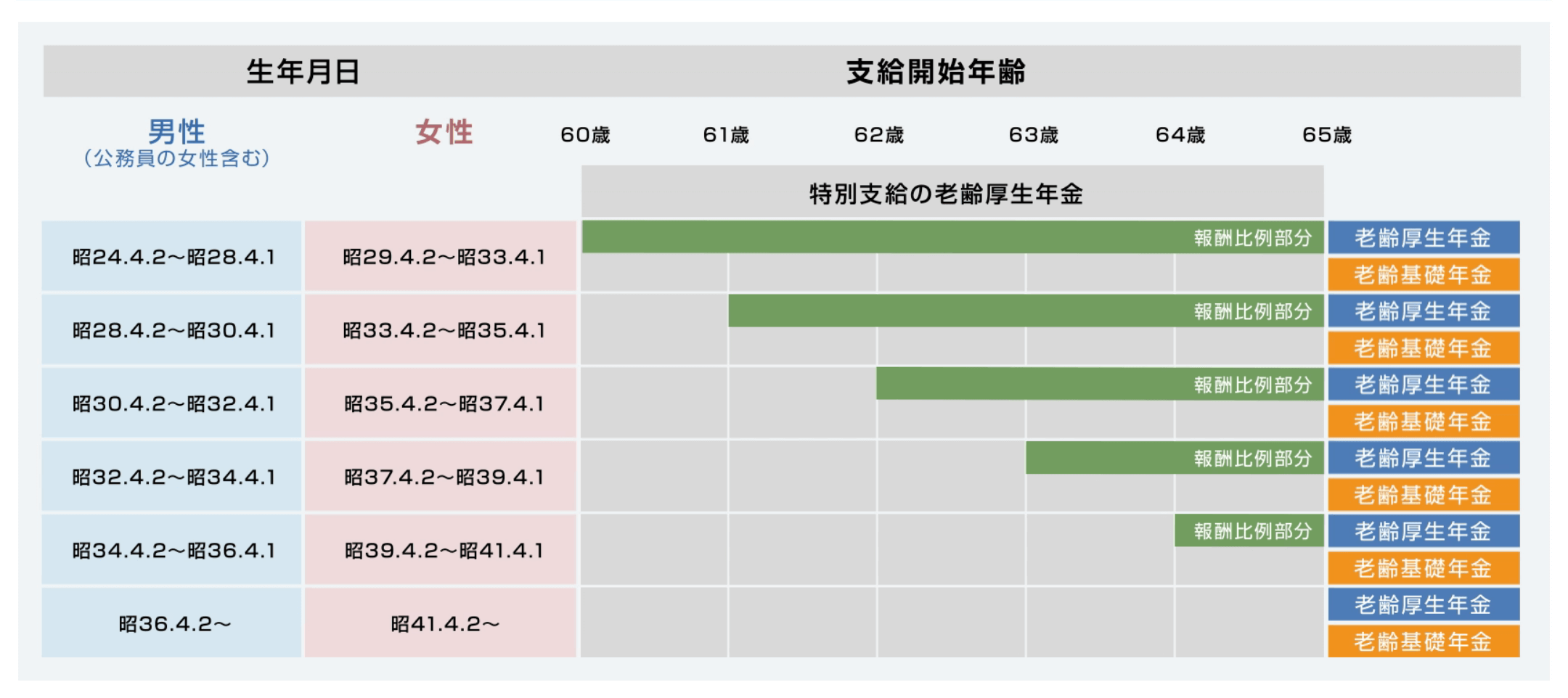

年金の支給開始年齢

国民年金(老齢基礎年金)は65歳から支給されます。会社員の老齢厚生年金は、生年月日と性別によって段階的に65歳に引き上げられています。

公務員の方は、支給開始年齢引き上げのスケジュールに男女の差はありません。

年金の受給額

年金の受給額は、「ねんきん定期便」で確認できます。

「ねんきん定期便」とは

「ねんきん定期便」は毎年誕生月に、年金に加入中の方に日本年金機構または共済組合から郵送されます。

「ねんきん定期便」は年齢によって送付形式や記載内容が異なります。

| 送付区分 | 年齢 | 送付形式 | 年金加入記録の記載 | 年金額の記載 |

|---|---|---|---|---|

| 毎年 (節目の年以外) |

50歳未満 | はがき | 直近1年間の情報 | これまでの加入実績に応じた年金額 |

| 50歳以上 | 年金見込額※ | |||

| 節目の年 | 35歳、45歳 | 封書 | 全期間の年金記録情報 | これまでの加入実績に 応じた年金額 |

| 59歳 | 年金見込額※ |

- 年金見込額は、現在の加入条件が60歳まで継続すると仮定して計算しています。

節目年齢(35歳、45歳、59歳)の 「ねんきん定期便」について

節目年齢の「ねんきん定期便」の記載内容は、

- 厚生年金

- すべての期間の標準報酬月額・賞与額、保険料納付額(月毎)

- 国民年金

- すべての期間の保険料納付状況(月毎)

が記載されているので、年金記録の詳細な確認ができます。

特に59歳の「ねんきん定期便」は

最終チェックとして重要です!

- 転職されたことがある方

- 結婚などで氏名が変わっている方

記録に漏れや誤りがないか入社・退社の履歴に特に注意して

「加入履歴」をしっかり確認しましょう!

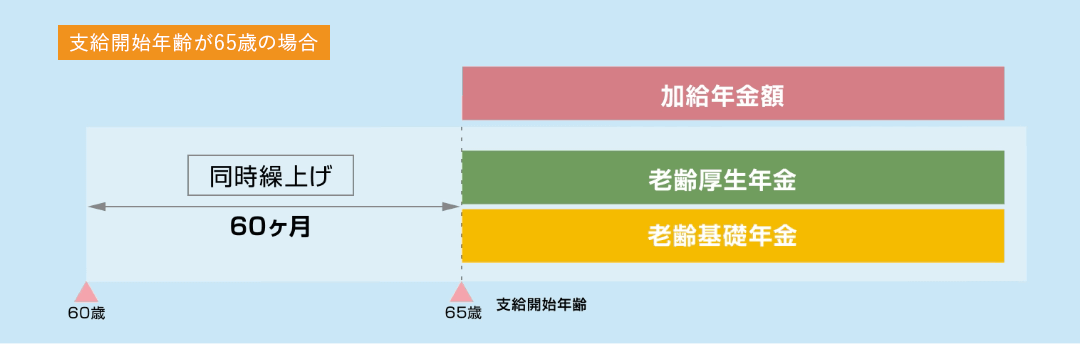

年金の繰上げ・繰下げ

年金は、本来の支給開始年齢より早く受取りを始めたり、逆に受取りを遅くすることができます。

老齢厚生年金・老齢基礎年金の繰上げ支給について

60歳から65歳になるまで年金を繰上げて受取ることができます。

注意

- 繰上げ受給をした時の減額率は生涯変わらず、請求の取り消しはできません。

- 障がいの状態になっても、障害基礎年金が受けられません。

- 老齢厚生年金と老齢基礎年金を同時に繰上げなくてはなりません。

- 加給年金額は繰上げの対象外であり、65歳からの支給となります。

老齢厚生年金・老齢基礎年金の繰上げ支給率

昭和37年4月1日以前に生まれた方の減額率は

1カ月につき0.5%です。

昭和37年4月2日以降に生まれた方の減額率は

1カ月につき0.4%です。

| 支給年齢 | 60歳 | 65歳 |

|---|---|---|

| 支給率 (減額率0.5%) |

70% | 100% |

| 支給率 (減額率0.4%) |

76% | 100% |

- 支給開始年齢が65歳の場合

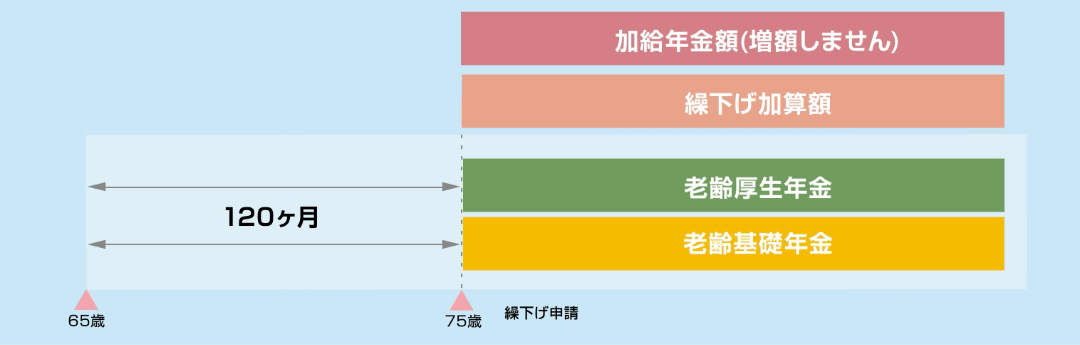

老齢厚生年金・老齢基礎年金の繰下げ支給について

66歳以降75歳になるまで年金を繰下げて受取ることができます。

注意

- 「老齢基礎年金と老齢厚生年金」「老齢基礎年金のみ」「老齢厚生年金のみ」の繰下げを選択できます。

- 加給年金額や振替加算額は増額されません。

- 繰下げを希望された場合、請求をするまでの間、年金は受取れません。

老齢厚生年金・老齢基礎年金の繰下げ支給率

66歳以降繰下げの場合、

増額率は1カ月につき0.7%です。

| 支給年齢 | 65歳 | 70歳 | 75歳 |

|---|---|---|---|

| 支給率 | 100% | 142% | 184% |

- 昭和27年4月1日以前に生まれた方の繰下げは70歳までです。

年金の請求について

年金は請求しないともらえません!

しっかり請求しましょう!

年金請求の流れ

![]()

「年金請求書」が年金を受取る年の誕生日の3カ月前に日本年金機構または共済組合から郵送されます。※

- 届かない、または紛失した方は「年金請求書」様式第101号で手続き可能です。

![]()

「年金請求書」に必要事項を記入、必要書類を添付のうえ、年金事務所等へ持参または郵送します。請求手続きは誕生日の前日から行うことができます。

![]()

「年金請求書」提出後1~2カ月後に「年金証書」が郵送されます。

![]()

「振込通知書」が郵送され、年金の給付が開始となります。

60歳以降の働き方と年金

老齢厚生年金を受取りしている間も再雇用等で働く場合は、原則として厚生年金に加入しながら老齢厚生年金を受取ることになります。

ただし、給与収入に応じて年金の一部または全額が減額される場合があります。

| フルタイム等で働く (厚生年金に加入) |

|

|---|---|

| アルバイト等短時間勤務 (厚生年金は未加入) |

|

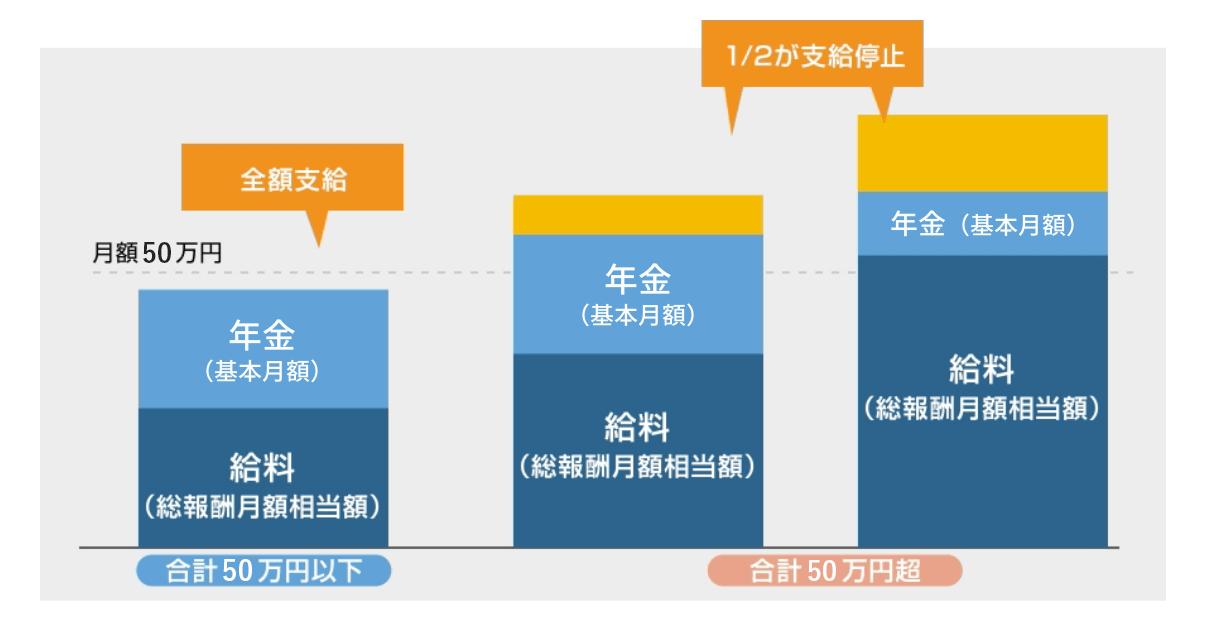

在職老齢年金

厚生年金に加入して働く場合、以下のように給与収入により厚生年金が支給停止となります。

年金の基本月額と総報酬月額相当額の合計が65万円を超えた場合、超えた分の1/2が年金から減額される。

- 70歳以上の方は、厚生年金保険の被保険者ではありませんので、保険料の負担はありませんが、一定以上の収入がある場合は、引き続き、在職老齢年金のしくみによる調整を受けます。

- 総報酬月額相当額=標準報酬月額(月例賃金)+その月以前1年間の標準賞与額(賞与)の合計÷12

- 基本月額=加給年金額を除いた老齢厚生年金(報酬比例部分)÷12

- 老齢基礎年金・経過的加算額は減額の対象にはなりません。

- 経過的職域加算は、第2号~第4号厚生年金被保険者の場合は支給停止となります。

- 加給年金額は、報酬比例部分が全額支給停止となった場合に支給停止となります。

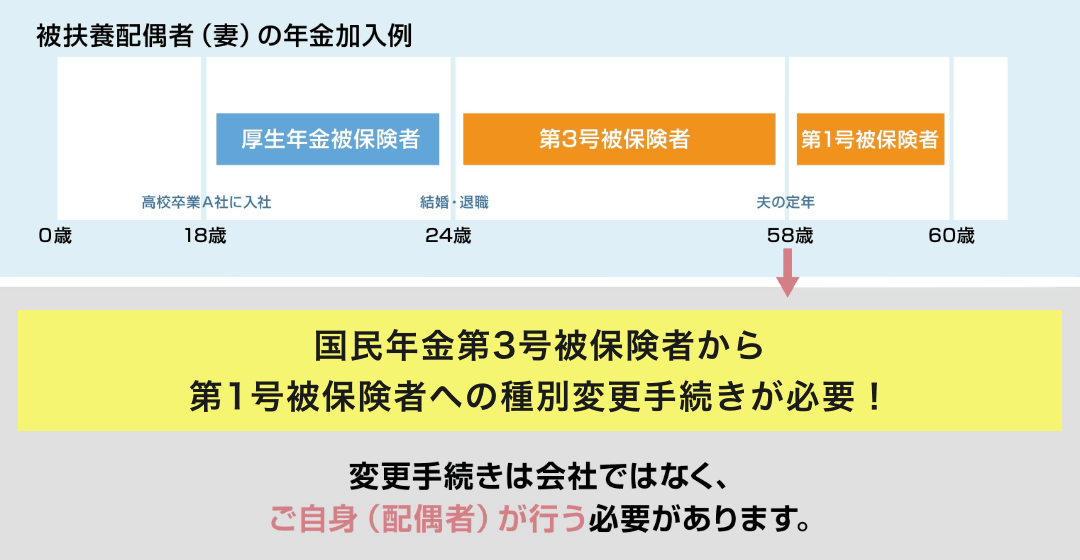

被扶養配偶者の年金手続きの注意点

- 国民年金第3号被保険者の期間はきちんと登録されていますか?年金加入期間を確認しましょう。

- 例えば夫が定年退職等で厚生年金に加入しなくなった場合、第3号から第1号への届出が必要です。

特例:保険料免除申請が可能です。

- 住民票のある市区町村の国民年金担当窓口で相談しましょう。

よく見られているページ

あなたが最近見たページ

お問い合わせ・ご相談はこちら

-

店舗・オンラインでのご相談をご希望の方

ご来店・オンライン相談予約