iDeCo(イデコ)とは?

加入資格やメリット、

注意点などを解説

公開日:2025年1月31日

iDeCo(イデコ)は、税制上の優遇措置を受けながらセカンドライフに向けた資産形成ができる私的年金制度です。

iDeCoに関して、「聞いたことはあるけどよくわからない」「自分もやるべきなのかな?」「iDeCoならではのメリットは何?」など、疑問を持っている方もいるでしょう。

この記事では、NISA(ニーサ)との違いにも触れながら、iDeCoの始め方や留意点などをわかりやすく解説します。

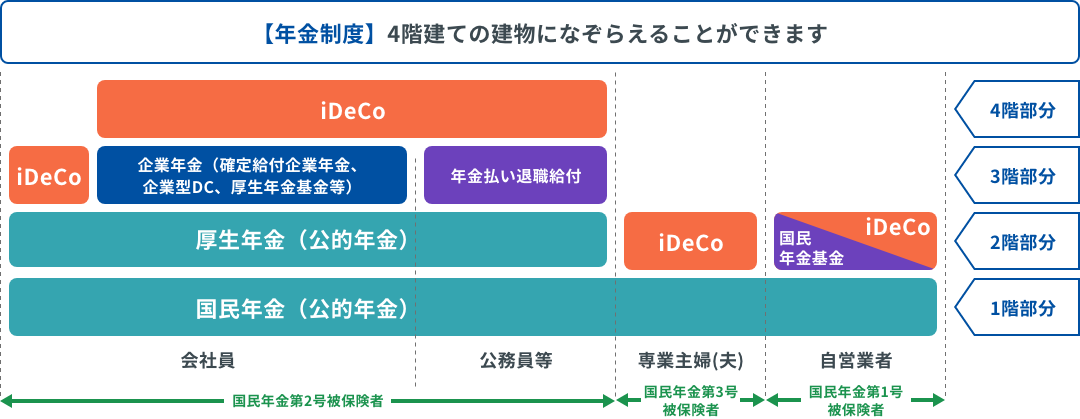

1. iDeCo(イデコ)とは?

iDeCoは、正式名称を個人型確定拠出年金といい、自らが掛金を拠出して運用先も自分で決める私的年金制度です。

iDeCoには個人の資産形成を支援するためのさまざまな税制上の優遇措置があり、公的年金や企業年金を補完する「もう一つの年金」として位置づけられています。

1.1. iDeCoの仕組み・種類

iDeCoの加入手続きは運営管理機関(金融機関等)から1社を選び申込みます。各運営管理機関の商品のラインアップや手数料、サービス、相談のしやすさなどを比較して選びましょう。

iDeCoの運用は、その運営管理機関が提供する運用商品のなかから、自由に組み合わせて行います。iDeCoの運用商品は、元本確保型商品と投資信託の2つに大きく分類されます。

【元本確保型商品】

原則として元本が確保されている運用商品。定期預金や保険商品など。

【投資信託】

投資家から集めたお金を1つの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用し、その成果が投資家それぞれの投資額に応じて分配される仕組みの運用商品。運用結果によっては、元本割れの可能性があります。

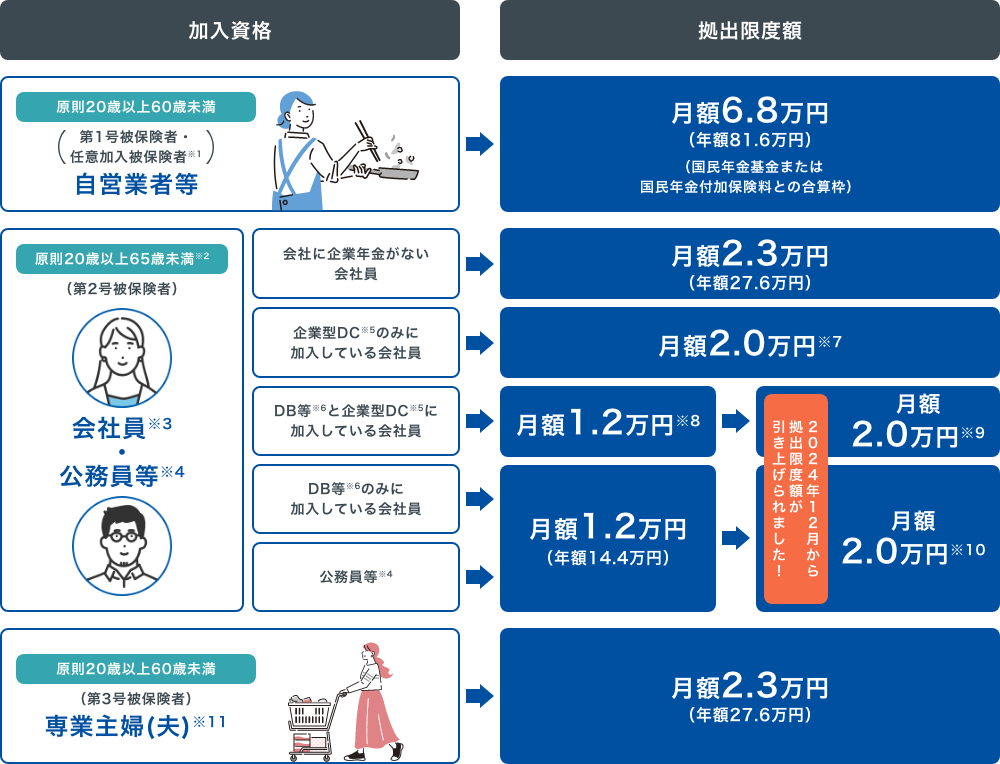

2. iDeCoの加入資格と拠出限度額

iDeCoは、原則20歳以上65歳未満の国民年金被保険者が加入でき、加入資格によって拠出限度額は異なります。

例えば、国民年金保険の第1号被保険者である自営業者等は月額6万8,000円まで拠出できますが、第3号被保険者である専業主婦(夫)等は月額2万3,000円が上限になります。(下図参照)

以下の加入条件に該当する国民年金被保険者の方がiDeCoに加入できます!

掛金額は最低5,000円から拠出限度額まで、1,000円単位で設定することができます。

「毎月定額」を拠出する方法以外に、加入資格に応じて「年単位拠出」(掛金の拠出を1年の単位で考え、年1回以上、任意に決めた月にまとめて拠出する方法)を選択することが可能です。

- 任意加入被保険者とは、60歳以上65歳未満の方もしくは海外居住者の方で、国民年金保険料の納付済期間が480月に達しておらず、国民年金に任意で加入した方をいいます。

- 厚生年金に加入する15歳以上の会社員も含みます。

- 厚生年金に加入するパートタイマー等の方も含みます。

- 国家公務員または地方公務員共済組合の長期組合員、私立学校教職員共済制度の長期加入者の方をいいます。

- 企業型DCでマッチング拠出や掛金の年単位拠出をご利用の方はiDeCoに加入できません。

- DB等とは、確定給付企業年金、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済をいいます。

- 拠出限度額は、月額5.5万円-企業型DCの事業主掛金額(ただし、月額2万円が上限)です。

- 拠出限度額は、月額2.75万円-企業型DCの事業主掛金額(ただし、月額1.2万円が上限)です。

- 拠出限度額は、月額5.5万円-DB等の掛金相当額+企業型DCの事業主掛金額(ただし月額2万円が上限)です。

- 拠出限度額は、月額5.5万円-DB等の掛金相当額(ただし月額2万円が上限)です。

- 専業主婦(夫)等の掛金を配偶者の所得控除の対象とすることはできません。

- 2025年1月時点の拠出限度額です。

3. iDeCoのメリット

iDeCoでは、以下の「3つの税制上の優遇措置」があります。

3.1. 【拠出時】掛金は全額が所得控除の対象となる

iDeCoの掛金は、全額が所得控除(小規模企業共済等掛金控除)の対象となり、所得税や住民税が軽減されます。

- 労働金庫連合会作成のろうきんiDeCoスペシャルサイト「節税シミュレーター」より2023年4月時点における税制・関係法令等に基づき算出しています。条件により結果が異なります。

- 上記試算例は年齢40歳未満の方で、「社会保険料控除額は年収の14.75%」、「基礎控除以外の人的控除(配偶者控除・扶養控除等)がない」、「その他の所得控除がない」、「住宅ローン控除の適用がない」等、一定の前提による概算額です。

- 課税対象となる所得がない専業主婦(夫)等(第3号被保険者)には、所得控除の適用はありません。(iDeCo掛金を配偶者の所得控除適用対象とすることはできません。)

- 掛金の納付方法により所得控除の適用方法が異なります。(口座振替の場合、年末調整または確定申告により所得税が還付されます。給与天引きの場合、あらかじめiDeCo掛金分を除いた所得額に応じた所得税が賃金から控除されます。)

- 住民税は、当年の所得額をもとに翌年の税額が計算される方式(前年課税方式)のため、iDeCoに加入した翌年6月〜翌々年5月までの税額が軽減されることとなります。

3.2. 【運用時】利息や運用益が非課税になる

iDeCoの運用期間中は、利息や運用益に税金がかかりません。

通常、金融商品の利息や運用益に係る税率は20.315%ですが、iDeCoの場合は非課税となるため、複利効果(利息が利息を生む効果)が十分に発揮されます。

- 労働金庫連合会作成のろうきんiDeCoスペシャルサイト「節税シミュレーター」より2023年4月時点における税制・関係法令等に基づき算出しています。条件により結果が異なります。

- 特別法人税について

iDeCoは、掛金を拠出した時点では各加入者の年金支給額が確定していないため、実際の給付時まで課税を繰り延べることとされ、その遅延利息に相当するものとして、年金積立金に対して1.173%の特別法人税が課税されることが法人税法で定められています。ただし、確定拠出年金法が施行された2001年以降、実際に課税されたことはありません。

3.3. 【受取時】公的年金控除または退職所得控除の適用がある

iDeCoはセカンドライフに向けた資産形成ができる私的年金制度であり、資金の受け取りは60歳以降となります。

受け取り方法は、「年金」「一時金」から選択でき(運営管理機関によっては「年金と一時金の組み合わせ」で受け取ることも可能です)、「年金」受け取りの場合は公的年金等控除、「一時金」受け取りの場合は退職所得控除が適用され、それぞれ税制上の優遇措置が受けられます。

3.4. 自分のペースで資産を積み立てられる

iDeCoの掛金は、拠出限度額の範囲内であれば、月額5,000円から1,000円単位で自由に設定できます。まずは少額から始めて、慣れてきたら掛金を増やしても良いでしょう。年1回まで掛金額の変更は可能なため、給与が増えたら掛金を増やす、ライフステージの変化によっては掛金を減らすなど、無理なく資産形成していきましょう。

なお、「毎月定額」を拠出する方法以外に、「年単位拠出」(掛金の拠出を1年の単位で考え、年1回以上、任意に決めた月にまとめて拠出する方法)を選択することが可能です。

4. iDeCoの留意点

税制上の優遇措置が豊富なiDeCoですが、iDeCoの利用にあたってはいくつかの留意点があります。

4.1. 原則60歳まで引き出せない

iDeCoは掛金の全額が所得控除の対象になるなど、魅力的な制度ですが、あくまでセカンドライフのための資金なので、「解約してまとまったお金を受け取りたい」「一時的にお金を引き出したい」と思っても、原則60歳まで資産を引き出すことができません。その反面、つい使ってしまうということがないため、確実に資産形成ができるという面もあります。

4.2. 手数料が発生する

iDeCoには、以下の手数料がかかります。

「口座開設手数料」

新規でiDeCoを始めるときや、退職に伴い企業型DC(企業型確定拠出年金)で運用していた資金をiDeCoに移換するときにかかる手数料となります。

「掛け金の収納等に係る手数料」「拠出金の管理等に係る手数料」

掛金の拠出をしながら運用を行うときにかかる費用です。

なお、掛金を拠出せずに、運用指図者(新たに掛金の拠出を行わず積立金の運用のみを行う方)として運用だけする場合には、「拠出金の管理等に係る手数料」のみかかります。

この他、金融機関が設定する運営管理機関手数料や受け取り時には給付の都度、手数料がかかります。

4.3. 元本割れのリスクがある

iDeCoでは、元本確保型商品と投資信託から運用先を選びます。投資信託のように元本保証のない金融商品を選んだ場合、運用結果によっては元本割れのリスクがあります。

元本確保型商品と組み合わせる、複数の投資信託に分けるなど、分散投資によりリスクを軽減させましょう。

5. iDeCoとNISAの違い

iDeCoもNISAも投資信託の積立購入ができる、税制面でのメリットがあるなど、いくつかの共通点があります。そのため、iDeCoとNISAのどちらから始めるべきかわからないという方もいらっしゃるでしょう。

iDeCoはセカンドライフに向けて資産形成する私的年金制度です。掛金の全額が所得控除の対象になるなど、税制上のメリットが多くありますが、原則60歳になるまで引き出せない、手数料がかかるなどいくつかの留意点もあります。

一方、NISAは、運用期間中の普通分配金、譲渡益が非課税となります。また、いつでも資金の引き出しができます。

セカンドライフ資金の準備はiDeCoで行い、教育資金など今後のライフイベントで使う可能性がある資金の準備はNISAで行うなど、目的に応じて両方の制度を使い分けると良いでしょう。

- 国民年金のみに加入の自営業者等:68,000円/月

会社員:企業年金無し23,000円/月、企業年金有り(公務員含む)20,000円/月

(企業年金加入状況により異なるので、詳細は勤務先にご確認ください)

専業主婦(主夫)等:23,000円/月 - 1月1日時点で18歳以上の場合にNISA口座を開設できる

- 簿価残高方式で管理(枠の再利用が可能)

6. まとめ

セカンドライフ資金は公的年金だけでは不足するといわれており、その不足分を補うための資産形成制度として、iDeCoは期待されています。

〈中央ろうきん〉では、iDeCoに関する疑問が解決できるよう皆さまからの相談に丁寧に対応しています。iDeCoに関することで困ったことがありましたら、ぜひご相談ください。

執筆・監修者

氏家祥美

ハートマネー 代表

ファイナンシャルプランナー/キャリアコンサルタント

2005年にFP会社設立に参画しFP相談を開始。2010年に独立してFP事務所ハートマネーを設立。「お金」「キャリア」「聴く力」を強みとして、その人らしい人生地図作りをサポート。子育て世代の貯める仕組み作りから、定年前後の世代まで幅広い相談実績を持ち、人生の転機をサポートしている。

- 本記事は情報提供を目的としており、特定商品の勧誘目的で公開しているものではありません。

- 本記事の内容は、公開日または更新時時点のものであり、その内容を保証するものではありません。

- このコラムは、2025年1月時点の情報を基に作成しています。

他にも「お金に関するコラム」を多数掲載しております。

よく見られているページ

あなたが最近見たページ

ローンに関するお問い合わせ・

ご相談はこちら

-

店舗・オンラインでのご相談をご希望の方

ご来店・オンライン相談予約