住宅ローンの金利タイプについて

〈中央ろうきん〉の住宅ローンは、自分にあった4つの金利タイプからお選びいただけます。

住宅ローンの金利タイプ

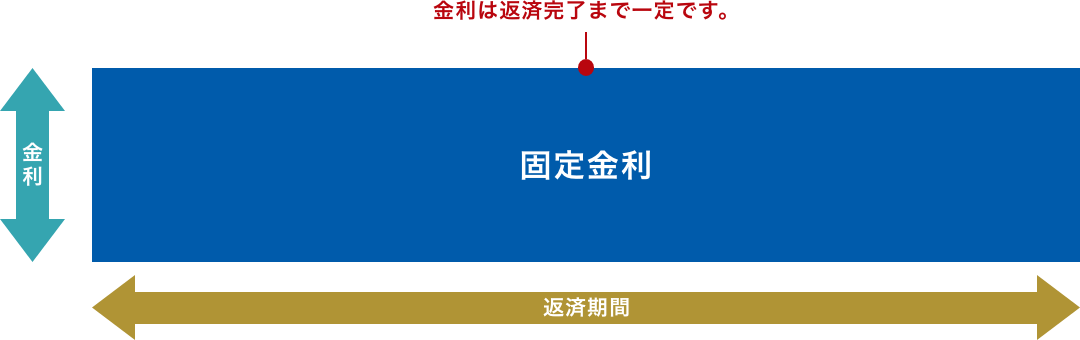

全期間固定金利型

借入れ当初から返済終了まで、金利が変わりません。

| メリット |

全期間、金利を固定することにより金利が上昇しても新たな負担はなく返済金額が固定されることから、返済計画が立てやすくなります。 |

|---|---|

| デメリット |

他の金利商品に比べて相対的に金利が高く、金利下降局面においては、低金利のメリットは受けられません。 |

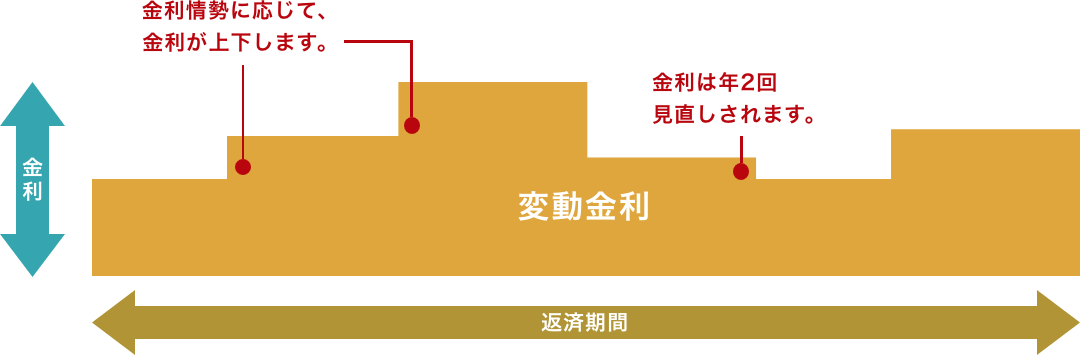

変動金利型

金利情勢の変化に伴い、金利が変動します。

金利は半年ごとに見直します。4月1日と10月1日の労金プライムレートを基準に、4月1日の見直しは同年7月・10月1日の見直しは翌年1月の約定返済日の翌日から新金利を適用します。

返済額は5年ごとに再計算します。ただし、金利が上昇した場合でも、それまでの返済額の1.25倍を限度とします。金利が下落した場合は、返済金額の変更はせずに、返済期間を短縮します。

| メリット |

低金利局面においては、低金利のメリットを受けられます。 |

|---|---|

| デメリット |

金利が上昇した場合は適用金利が上昇し、金利の負担が増加します。また、基準金利の上昇に応じて返済金額も増額する場合があります。 |

固定金利特約型(3・5・10・20年)

お借入れ当初から一定期間(3・5・10・20年)、金利が固定されます。

| メリット |

金利上昇局面でも金利を固定することにより返済金額が固定され、返済計画が立てやすくなります。 |

|---|---|

| デメリット |

特約期間終了時の金利が当初金利より上昇すると、返済金額が増額し、返済の負担が増加します。 |

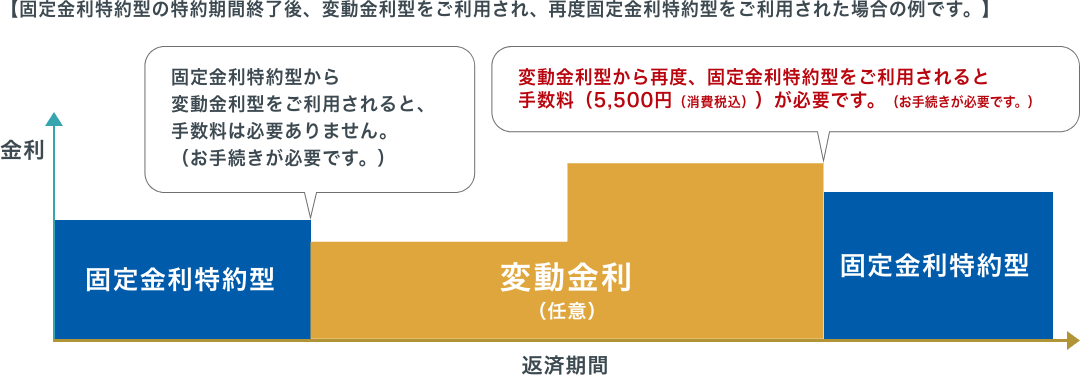

- 特約期間終了後のお取扱い

特約期間「3年」「5年」「10年」の再特約は自動更新となります(「20年」は非自動更新となります)。特約期間終了時に自動更新解除のお申し出がない場合、固定金利特約型3年は固定金利特約型3年で、固定金利特約型5年は固定金利特約型5年で、固定金利特約型10年は固定金利特約型10年で自動更新します。残返済期間が自動更新する年数に満たない場合、自動更新は行わず、以降は変動金利型となります。

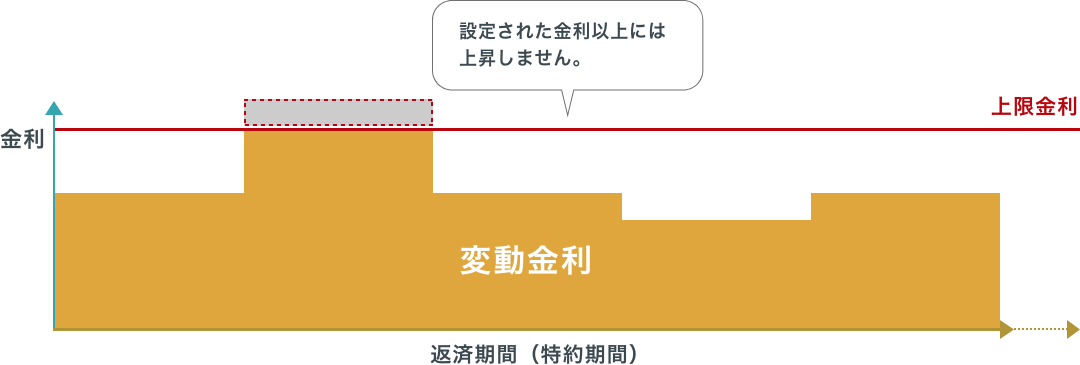

上限金利特約型(LooF10)

上限金利を設定したタイプの変動金利型の住宅ローンです。

金利は変動しますが、特約期間中は金利の上限があらかじめ決まっています。

金利は半年ごとに見直します。4月1日と10月1日の労金プライムレートを基準に4月1日の見直しは同年7月・10月1日の見直しは翌年1月の約定返済日の翌日から新金利を適用します。

返済額は5年ごとに再計算します。ただし、金利が上昇した場合でも、それまでの返済額の1.25倍を限度とします。金利が下落した場合は、返済金額の変更はせずに、返済期間を短縮します。また、特約期間終了後に残高、残返済期間、および特約期間終了後の金利により返済額の見直しを行います。

特約期間終了時には変動金利型となりますが、その時点の金利で特約期間を再設定することもできます。

| メリット |

金利上昇局面でも、設定された上限金利を超えることがないため、変動金利型より、金利の負担額が抑えられます。 |

|---|---|

| デメリット |

上限金利を設定した見合い分の金利が通常の変動金利型の金利に上乗せされるため、低金利局面において、変動金利型より金利の負担額が増加します。 |

- 返済期間が特約期間以上ある場合にご利用いただけます。

- 特約期間終了後のお取扱い

上限金利特約期間終了時は、上限金利特約型、固定金利特約型に再特約することができます(再特約のご指示がない場合は変動金利型となります)。なお、ローン完済日までの期間が選択する金利特約期間よりも短い場合には、上限金利特約型および固定金利特約型の選択はできません。

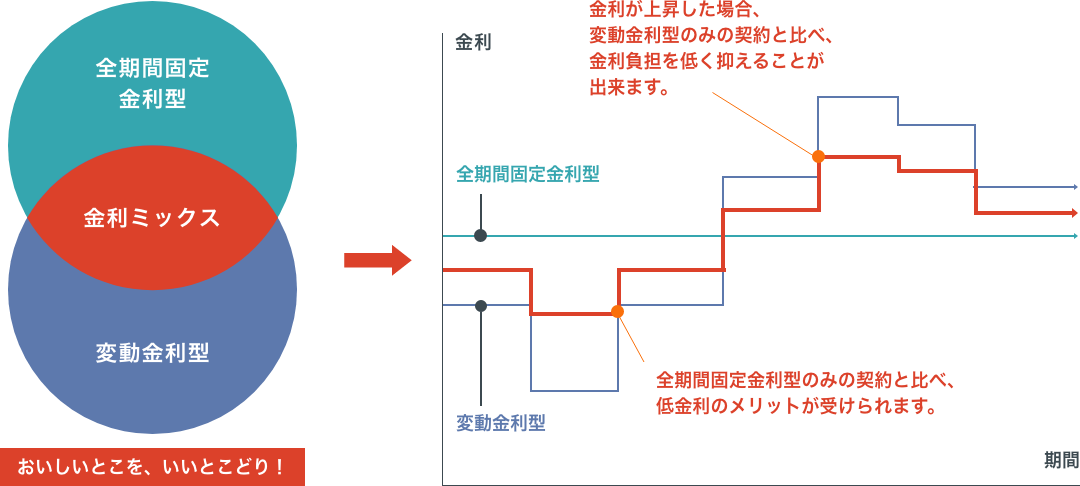

金利ミックス

よくあるご質問

住宅ローンの金利は、ご融資実行日の金利が適用されます。

ご相談日やお申込日時点の金利は適用されません。

以下の4つの金利タイプがございます。

●「変動金利型」:金利情勢の変化に伴い金利が変動します。

●「全期間固定金利型」:お借入れ当初からご返済終了まで金利が変わりません。

●「固定金利特約型」:お借入れ当初から一定期間(3・5・10・20年)金利が固定されます。

●「上限金利特約型(LooF10)」:金利情勢の変化に伴い金利は変動しますが、金利の上限値があらかじめ設定されています。

また、これら4つの金利タイプから2つの異なる金利タイプを組み合わせてご利用いただく「金利ミックス」もございます。

詳しくは「金利タイプについて」または「金利ミックス」をご覧ください。

一般的に、不動産取得にかかる諸費用として、「仲介手数料」「収入印紙代」「登録免許税」「不動産取得税」「消費税」がございます。

また、ローンご契約にかかる諸費用としては、「不動産担保取扱手数料」「融資手数料(【手数料定率型】をご選択の場合)」「R-NEXT(有担保版)利用手数料(R-NEXT(有担保版)をご利用の場合)」「保証料」「団体信用生命保険の保険料相当利率」「火災保険・火災共済費用」が必要となります。

その他、「司法書士報酬手数料」「地盤調査・住宅診断にかかる費用」「引越代」等もかかります。

詳しくは「諸費用について」をご覧ください。

住宅ローンはご自宅の増改築やリフォームにもご利用いただけます。

よく見られているページ

あなたが最近見たページ

ローンに関するお問い合わせ・

ご相談はこちら

-

店舗・オンラインでのご相談をご希望の方

ご来店・オンライン相談予約