団信(団体信用生命保険)とは?

主な種類と保障内容を解説

公開日:2025年9月1日

「住宅ローンを借りたあと、もしものことがあったら住宅ローンはどうなるの?」「団信ってどんな保険?加入は必須?」などの不安や疑問を持つ方もいらっしゃるでしょう。この記事では団信(団体信用生命保険)のしくみや住宅ローンとの関係、加入時の注意点などを解説します。

団信には、「がん団信」「3大疾病保障特約付団信」「夫婦連生団信」など、さまざまな種類があります。それぞれの保障内容や金利への上乗せ幅、適用要件の違いなどをしっかり理解したうえで、自分に合った団信を選びましょう。

1. 団信(団体信用生命保険)とは

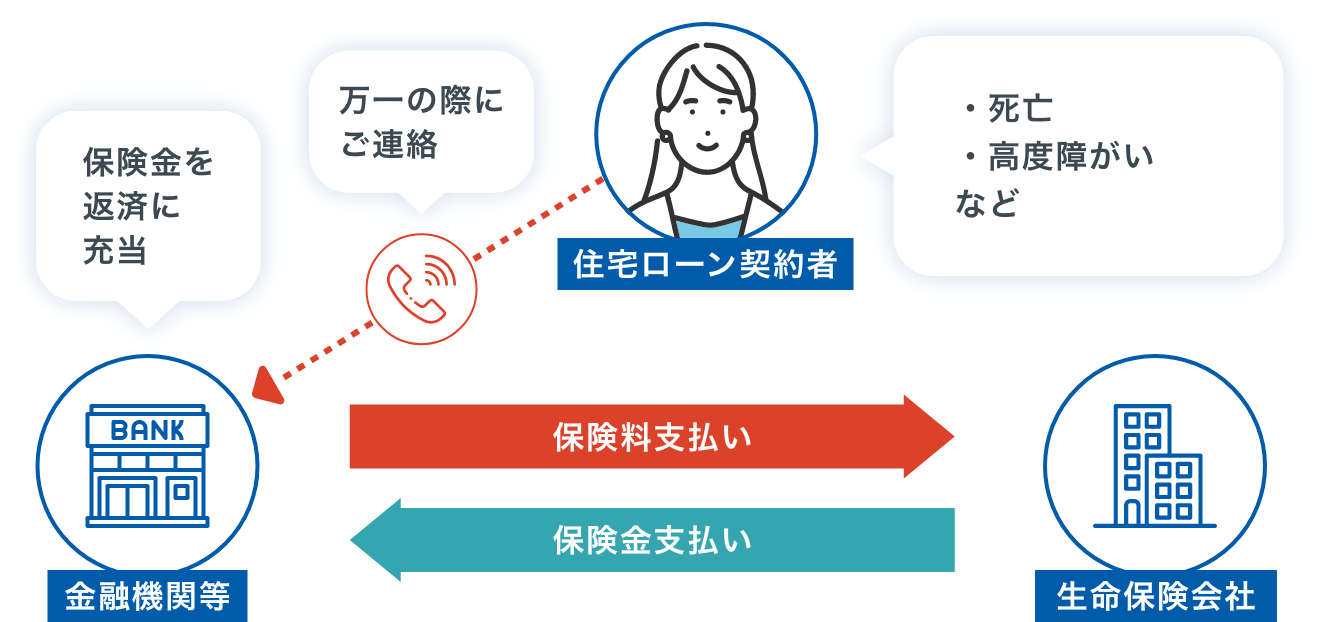

団信(団体信用生命保険)とは、債権者である金融機関等を保険契約者および保険金受取人とし、金融機関等から融資を受けている住宅ローンの契約者(債務者)を被保険者とする保険契約です。住宅ローンの契約者の死亡または高度障がいなど、万が一の場合に、保険会社より保険金が支払われ、住宅ローンが完済されます。

団信への加入は任意とされている場合もありますが、実際には多くの金融機関で加入が住宅ローンの条件となっています。

団体信用生命保険のイメージ

2. 団信は万が一の時に家族を守るための保険

住宅ローンの契約者に万が一のことがあっても、団信に加入していれば、保険金によって住宅ローンが完済され、契約者の家族は住宅ローンの返済に悩む必要はなく、住み慣れた家に住み続けることができます。

一方、すでに他の生命保険に加入しているなどの理由で、団信に加入していなかった場合、住宅ローンの契約者に万が一のことがあっても、契約者の家族はローンを返済し続けなければなりません。生命保険から支払われる保険金は、生活費などにも充てられるため、状況によっては家を手放さなければならなくなる可能性も考えられます。

このように団信は、住宅ローンの契約者に万が一のことが起きたときにも「家族の住まいを守ることができる」大切な保険なのです。

3. 団信の主な種類と保障内容

団信には、住宅ローンの契約者が死亡したり、高度障がいになってしまった場合に保険金が支払われるタイプだけでなく、がんや生活習慣病などに備えるタイプ、ご夫婦向けのタイプ、持病のある方でも加入しやすいタイプなど、さまざまな種類があります。

ここでは代表的な団信の種類とその保障内容をご紹介します。

なお、ここで紹介する名称は一例であり、金融機関によって呼び方や保障内容が異なることもあります。

3.1. 一般団信

一般団信は、住宅ローンの契約者が死亡または高度障がい状態になった場合、ローン残高相当分の保険金が支払われ、住宅ローンが完済される、もっとも基本的な団信です。多くの金融機関で、保険料は住宅ローンの金利に含まれているため、別途の支払いや住宅ローンの金利への上乗せはありません。

3.2. がん団信

がん団信は、一般団信の保障に加えて「がん(悪性新生物)」と診断された場合に、ローン残高相当分の保険金が支払われ、住宅ローンが完済されます。がんに備えることができ、安心感がありますが、保障対象外の「がん」もあるため、注意が必要です。なお、保険料相当利率が住宅ローンの金利に上乗せされるケースが多くなっています。

3.3. 3大疾病保障特約付団信

3大疾病保障特約付団信は、一般団信の保障に加えて、「がん」「急性心筋梗塞」「脳卒中」で所定の給付事由に該当した場合、ローン残高相当分の保険金が支払われ、住宅ローンが完済されます。がん団信同様に、保険料相当利率が住宅ローンの金利に上乗せされるケースが多いですが、生活習慣病などのリスクに備えたい方に適しています。

3.4. 就業不能保障団信

就業不能保障団信は、一般団信の保障に加え、病気やケガで一定期間、働けなくなったときに返済の負担を軽くする団信です。保障の条件や内容は金融機関ごとに異なりますが、例えば、〈中央ろうきん〉の就業不能保障団信では、就業不能状態が3カ月を超えて続くと月々のローン返済が免除され、さらにその状態が12カ月を超えて継続した場合には、ローン残高相当分の保険金が支払われ、住宅ローンが完済されます。

がん団信や3大疾病保障特約付団信同様に、保険料相当利率が住宅ローンの金利に上乗せされるケースが多くなっています。

3.5. 引受緩和団信(ワイド団信)

引受緩和団信は、健康上の理由により一般団信に加入できなかった方を対象とした、引受条件を緩和した団信です。一般団信と同様に、死亡または高度障がい状態になった場合、ローン残高相当分の保険金が支払われ、住宅ローンが完済されます。

ただ、取り扱いのある金融機関が少ないこと、保険会社から引受緩和団信の加入見込みがあると判断された方のみが対象になることなどには注意が必要です。なお、引受緩和団信も保険料相当利率が住宅ローンの金利に上乗せされるケースが多くなっています。

3.6. 夫婦連生団信

夫婦連生団信は、夫婦のどちらかが死亡または所定の高度障がい状態になった場合、夫婦の住宅持分、返済割合等にかかわらず、ローン残高相当分の保険金が支払われ、住宅ローンが完済されます。夫婦のどちらか一方に万が一のことがあっても、ローン残高の全額が保険で支払われるため、家族の負担を軽減できます。夫婦連生団信も保険料相当利率が住宅ローンの金利に上乗せされるケースが多くなっています。

このように団信には多くの種類があります。

団信によっては、保険料相当利率が住宅ローンの金利に上乗せされるケースがあるため、どの団信を選ぶかによって総返済額に差が出ることもあります。自分が選んだ団信に住宅ローンの金利への上乗せはあるのか、あるなら毎月の返済がどのくらい上がるのかなど、契約前にしっかりと確認しておきましょう。

なお、〈中央ろうきん〉では、ここで紹介した種類の団信をご用意しております。〈中央ろうきん〉の団信に関する詳しい情報は、こちらでご確認いただけます。

4. 団信加入時の注意点

団信は加入できるタイミングが決まっているため、思い立った時に誰でも加入できるわけではありません。ここでは団信加入時の主な注意点についてご説明します。

4.1. 加入できるタイミング

団信に加入できるタイミングは、住宅ローンの契約時となります。そのため、住宅ローン契約後に「やっぱり入りたい」と思っても、後から加入することはできません。また、契約後に、保障内容を見直すことも基本的にはできないため、団信の種類は慎重に選ぶ必要があります。

4.2. 健康状態

団信に加入するためには、健康状態についての告知が必要となり、告知の内容によっては団信に加入できないこともあります。

告知項目は団信の種類によって異なりますが、告知の際、過去の病気や治療歴について正確に記入していないと、万が一のときに保険金が支払われない可能性がありますので注意しましょう。

団信への加入は、住宅ローンの条件となっている金融機関も多く、団信に加入できないと、住宅ローン自体を組めなくなる可能性もあります。

ただし、一般団信に加入できない場合でも、「引受緩和団信」のような、引受条件が緩和された団信であれば加入できる可能性もあります。住宅ローンを組もうと思っているけど、健康状態に不安があるという方は、あらかじめ「引受緩和団信」の取扱いのある金融機関に相談するなどして、加入条件を確認しておくと安心できるでしょう。

4.3. 住宅ローンの借換え時

住宅ローンを借換えると、それまで加入していた団信は終了するため、借換え先で団信に加入し直す必要があります。ただ、借換え時は、最初に住宅ローンを組んだ時と比べると、年齢が上がっていたり、健康状態が変化していたりする可能性もあるため、自分が望む団信に加入できないこともあるので注意しましょう。

5. 団信の選び方

ここまでお伝えしたとおり、団信にはさまざまな種類があります。ここでは団信を選ぶ際におさえておきたいポイントを紹介します。

5.1. 加入可能年齢を確認する

団信は、どれも同じ条件で加入できるわけではありません。団信の種類によっては加入できる年齢が低めに設定されていることがあります。

例えば、〈中央ろうきん〉の「ろうきん団信」は、保障開始日時点で66歳未満までの方が加入できますが、「がん団信」では保障開始日時点で51歳未満の方までしか加入できません。

このように年齢によって選べる団信が限られる場合があるため、それぞれの団信の加入可能年齢などの条件をチェックしておくと安心です。

5.2. 保障される条件を確認する

団信によっては、保障されるための条件が厳しく、名称どおりの保障が受けられない場合もあります。そのため、「どの病気が保障の対象になるのか」だけでなく、「どのような状態が、どのくらいの期間続いたときに保障されるのか」などの細かい条件までしっかり確認しましょう。

例えば、3大疾病保障特約付団信の場合は「がんと診断された時点」で住宅ローンの返済が免除されるのが一般的ですが、心筋梗塞や脳卒中については、「一定の後遺症が60日以上続いた場合」などの適用要件が設定されていることがあります。

保障が手厚く見えても、実際には適用要件が厳しく、保障されなかったという事態を避けるためにも、パンフレットや商品説明書を事前によく確認することが大切です。

5.3. 団信の名称だけで判断しない

団信には、さまざまな種類がありますが、金融機関によってその名称や保障内容が異なることもあります。例えば「3大疾病保障」といっても、他の金融機関の「7大疾病保障」と同等の保障内容となっていることがあるため、名称だけで判断せず、保障内容をしっかり確認することが大切です。

どんな保障を重視するのか、どの団信が自分にとって最適かなど、十分に比較・検討しましょう。

5.4. 金利上乗せ幅だけで判断しない

一般団信の保険料は、多くの金融機関で住宅ローンの金利に含まれているため、別途支払う必要はありません。一方、がん団信や3大疾病特約付団信など、保障内容が充実した団信を選ぶと、住宅ローンの金利が年0.1%~0.3%ほど上乗せされることがあります。

団信を選ぶ際は、金利上乗せ幅だけで判断せず、自分に最も適した団信がどれか、保険料と保障内容のバランスをよく考えて選ぶことが大切です。

6. まとめ

団信は、住宅ローンの契約者に万が一のことがあったとき、保険金が支払われ、残りのローンを完済できるよう備えるための生命保険です。死亡や高度障がいを保障するタイプの他、最近ではがん・3大疾病に罹患、就業不能といった状態などにも備えられる、さまざまな種類の団信が登場しています。

健康面に不安がある方でも、加入条件が緩和された「引受緩和団信」であれば、加入できる可能性もあります。

団信は、万が一の場合、家族の生活を守るための大切な保険です。自分に合った保障内容や適用要件などをしっかり確認したうえで、団信を選びましょう。

〈中央ろうきん〉では、さまざまな種類の団信をご用意しております。ぜひお気軽にご相談ください。

執筆・監修者

氏家祥美

ハートマネー 代表

ファイナンシャルプランナー/キャリアコンサルタント

2005年にFP会社設立に参画しFP相談を開始。2010年に独立してFP事務所ハートマネーを設立。「お金」「キャリア」「聴く力」を強みとして、その人らしい人生地図作りをサポート。子育て世代の貯める仕組み作りから、定年前後の世代まで幅広い相談実績を持ち、人生の転機をサポートしている。

- 本記事は情報提供を目的としており、特定商品の勧誘目的で公開しているものではありません。

- 本記事の内容は、公開日または更新時時点のものであり、その内容を保証するものではありません。

- このコラムは、2025年8月時点の情報を基に作成しています。

他にも「お金に関するコラム」を多数掲載しております。

よく見られているページ

あなたが最近見たページ

ローンに関するお問い合わせ・

ご相談はこちら

-

店舗・オンラインでのご相談をご希望の方

ご来店・オンライン相談予約