住宅ローンの繰上げ返済とは?

メリット・注意点とタイミングを解説

公開日:2025年10月6日

「住宅ローンの繰上げ返済って、得なの?」「繰上げ返済と借換え、どちらがいいの?」など、住宅ローンを組んでいると、さまざまな疑問を持つこともあるでしょう。

この記事では、住宅ローンの繰上げ返済について、種類やメリット・注意点から、最適なタイミングなどを解説します。ぜひ、今後の住宅ローン返済計画にお役立てください。

1. 住宅ローンの「繰上げ返済」とは?

住宅ローンの「繰上げ返済」とは、毎月の返済とは別に、ローンの一部もしくは全額を返済する手続きのことです。

繰上げ返済された金額は、元金部分の返済に充てられますので、その元金にかかるはずだった利息も減り、総返済額を抑えることができます。

2. 住宅ローンの繰上げ返済の種類

住宅ローンの繰上げ返済には、その時点でローンの残高をすべて支払う「全額繰上げ返済」と、元金の一部を繰上げ返済する「一部繰上げ返済」があります。この「一部繰上げ返済」には、大きく分けて「返済期間短縮型」と「返済額軽減型」の2つのタイプがあります。ここでは、それぞれの種類について説明します。

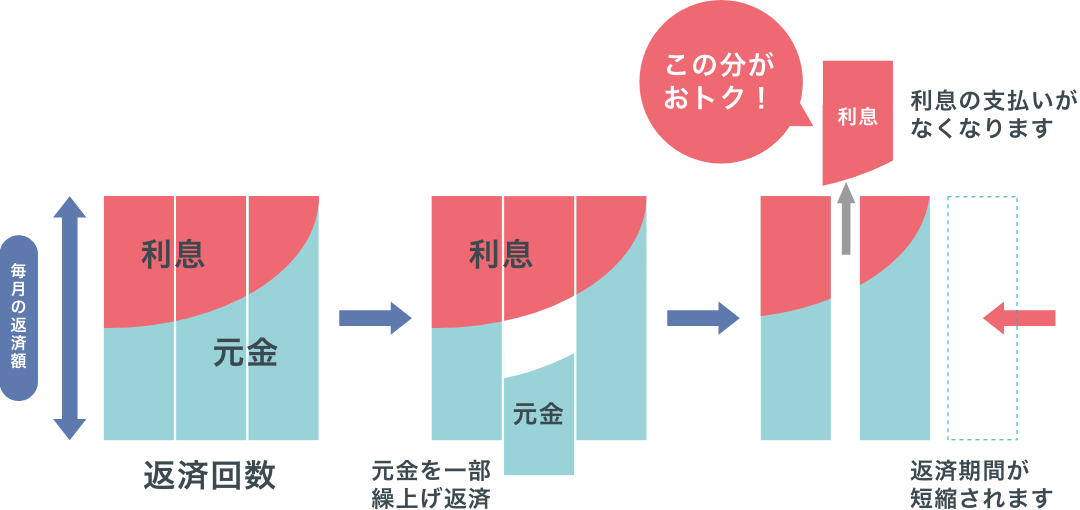

2.1. 「返済期間短縮型」

「返済期間短縮型」は、繰上げ返済により元金が減った分、残りの返済期間を短くする方法です。毎月の返済額は変わりませんが、ローンの完済日が早まります。

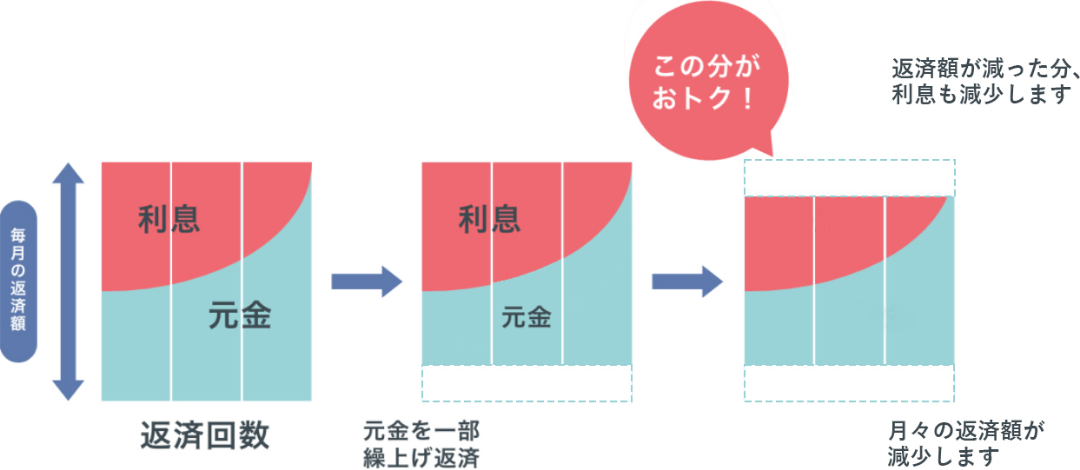

2.2. 「返済額軽減型」

「返済額軽減型」は、繰上げ返済により元金が減った分、毎月の返済額を減らす方法です。返済期間は変わりませんが、毎月の返済金額を減らせるため、繰上げ返済の効果を実感しやすくなっています。

3. 住宅ローンの繰上げ返済のメリット

住宅ローンを繰上げ返済すると、ローンの残高が減るため、支払う利息も少なくなります。その結果、住宅ローンの総返済額を削減することができます。ここでは「返済期間短縮型」「返済額軽減型」それぞれのメリットを見てみましょう。

3.1. 「返済期間短縮型」のメリット

「返済期間短縮型」は、ローンの完済時期が早まるというメリットがあります。定年退職までに住宅ローンを完済したいと考える方や、老後の生活資金に余裕を持たせたいと考えている方にとっては特に有効な選択肢です。

3.2. 「返済額軽減型」のメリット

「返済額軽減型」は、毎月の返済額が減るというメリットがあります。教育費の増加が見込まれる場合や、返済途中で金利が上昇して毎月の返済額が増えてしまった場合などでも、毎月の返済額を減らせれば、家計に余裕も生まれるでしょう。

ただし、毎月の返済額が少なくなることで、ローンの残高の減り方も「返済期間短縮型」に比べて少なくなる点には注意が必要です。

4. 住宅ローンの繰上げ返済の注意点

住宅ローンの繰上げ返済はメリットばかりではありません。繰上げ返済をする前に知っておきたい注意点をお伝えします。

4.1. 手元資金が減ることによる影響

余裕資金の多くを繰上げ返済に充ててしまうと、以下のような場合に対応できなくなるおそれがあります。

- 予期しない収入の減少(リストラ、転職など)

- 病気やケガによる就労不能状態

- 急な出費(自然災害による被災、冠婚葬祭、大型家電の故障など)

繰上げ返済により手元資金がない時に新たな資金需要が発生すると、住宅ローンよりも高金利のローン(例えば、カードローンやクレジットカードのリボ払いなど)を利用せざるを得ない状況に陥る可能性もあります。

住宅ローンはローンのなかでも比較的金利が低いため、無理に繰上げ返済をする必要はありません。生活資金や万一に備える予備資金を確保したうえで、余裕のある範囲で繰上げ返済を検討するようにしましょう。

4.2. 手数料を確認する

金融機関によっては、繰上げ返済に手数料がかかる場合があります。ローンの条件や一部繰上げか全額繰上げかによっても、手数料の有無や金額が異なることがあるため、繰上げ返済を検討する際は、あらかじめ住宅ローンを組んでいる金融機関に確認しましょう。

なお、中央労働金庫の住宅ローンの場合、一部繰上げ返済の手数料は無料となっています。

4.3. 住宅ローン控除が受けられなくなる可能性がある

「住宅ローン控除(住宅借入金等特別控除)」とは、年末時点の住宅ローン残高に応じて、一定額が所得税・住民税から控除される制度です。この控除を受けるための条件の一つに、「10年以上にわたって分割返済する借入金があること」という条件があります。

当初の住宅ローンの返済期間が10年以上の場合でも、繰上げ返済によって残りの返済期間が10年未満になると、その年以降は住宅ローン控除の対象外となる可能性があります。繰上げ返済を行う場合は、こうした点にも注意しましょう。

4.4. 他に高金利の借入れがあればそちらの返済を優先する

住宅ローンは、一般的に、自動車ローン、カードローン、クレジットカードのリボ払いなどの他の借入れよりも金利が低く設定されています。

例えば、リボ払いは、毎月の返済額は決まっており、返済計画を立てやすくなっていますが、住宅ローンと比較すると金利が高めに設定されています。

このように、他に高い金利の借入れがある場合は、住宅ローンの繰上げ返済よりもそれらの返済を優先するほうが、家計全体の利息負担を軽減するうえで効果的です。自身が借りているローンが複数ある場合は、それぞれの金利を比較し、返済の優先順位を考えることが重要になります。

5. 住宅ローンの繰上げ返済のタイミング

住宅ローンの繰上げ返済は、いつ行うのがベストタイミングなのでしょうか。ここではいくつかのタイミングについて紹介します。

5.1. ローン返済初期(元利均等返済の早い段階)

多くの金融機関で採用している元利均等返済は、毎月の返済額は定額ですが、返済初期は返済額に占める利息の割合が高く、元金の返済が進みにくい傾向があります。そのため、早期に繰上げ返済を行うほど、返済期間の短縮効果や利息の軽減効果がより大きく得られます。ローン返済初期の段階は、繰上げ返済をぜひ検討したいタイミングです。

5.2. 家計に余裕ができたタイミング

ボーナスの支給、退職金の受け取り、子どもの独立による教育費の軽減など、家計に余裕ができたタイミングは繰上げ返済の好機です。こうしたタイミングで住宅ローンの残高を減らしておくと、将来への安心感にもつながります。

5.3. 住宅ローン控除の適用期間が終了したタイミング

住宅ローン控除は、入居年に応じて定められた期間に限り適用されます。例えば、令和6年・7年に入居した場合、年末時点のローン残高に対して0.7%が最大13年間、一定額が所得税や住民税から控除されます。

そのため、この適用期間中は繰上げ返済を控えて、手元に資金を貯めておくことも有効です。住宅ローン控除の適用期間が終了した後に繰上げ返済を行えば、制度のメリットを最大限に活かすことができるでしょう。

5.4. 将来の支出計画が明確になったタイミング

住宅購入後には、教育費、住宅のリフォーム、親の介護、老後資金など、さまざまな支出が想定されます。繰上げ返済を優先するあまり、これらの資金が不足してしまっては本末転倒です。繰上げ返済は一度に多額ではなく、少額ずつ複数回に分けて行いましょう。そうすることによって手元資金に余裕を持たせることができます。

繰上げ返済を行う際は、教育プランや働き方など、将来のライフイベントについて家族と話し合い、長期的な視点で計画を立てましょう。

6. 繰上げ返済ではなく「借換え」という選択肢もある

繰上げ返済だけでなく、「借換え」を検討するという選択肢もあります。借換えとは、現在の住宅ローンを一括返済し、新たに住宅ローンを組むことです。

借換えすることで、金利によっては、総返済額を抑えることも可能です。

ただし、借換えには保証料や登記費用などの諸費用が発生する点には注意が必要です。一般的に以下の3つの条件が満たされた場合、借換えのメリットがあると言われているため、確認してみましょう。

- 住宅ローンの残高が1,000万円以上ある

- 返済期間が10年以上残っている

- 借換え前後の金利差が1%以上ある

また、これらの条件に当てはまらない場合でも、金利上昇に備えて、変動金利型から固定金利型に借換えることも、将来の不安をなくすためには有効な手段です。

7. まとめ

住宅ローンの繰上げ返済は、月々の返済額や総返済額の軽減、そして返済期間の短縮など多くのメリットがある有効な手段です。しかし、手元資金の減少や、かかってくる手数料、住宅ローン控除への影響など、注意すべき点もあります。住宅ローンは他のローンに比べて低金利であることが多いため、無理のない範囲で、ご自身のライフプランや家計状況に合わせて最適なタイミングを見計らい、繰上げ返済をしましょう。

〈中央ろうきん〉では、住宅ローンに関する各種ご相談を承っております。お客様一人ひとりの状況に合わせた最適なご提案をさせていただきますので、ぜひお気軽にお問い合わせください。

監修者情報

氏家祥美

ハートマネー 代表

ファイナンシャルプランナー/キャリアコンサルタント

2005年にFP会社設立に参画しFP相談を開始。2010年に独立してFP事務所ハートマネーを設立。「お金」「キャリア」「聴く力」を強みとして、その人らしい人生地図作りをサポート。子育て世代の貯める仕組み作りから、定年前後の世代まで幅広い相談実績を持ち、人生の転機をサポートしている。

- 本記事は情報提供を目的としており、特定商品の勧誘目的で公開しているものではありません。

- 本記事の内容は、公開日または更新時時点のものであり、その内容を保証するものではありません。

- このコラムは、2025年9月時点の情報を基に作成しています。

他にも「お金に関するコラム」を多数掲載しております。

よく見られているページ

あなたが最近見たページ

ローンに関するお問い合わせ・

ご相談はこちら

-

店舗・オンラインでのご相談をご希望の方

ご来店・オンライン相談予約