結婚・出産

資産形成を「はじめる世代」

家族が増え、新しい生活がスタート。今後の人生をより幸せに過ごすために、計画的にお金を管理しましょう。

家族のライフプランを立てよう

お金の管理、結婚したら、まずは何から始めるべき?

何年後に出産する、何年後に家を買う、など、ご家族のおおまかな

ライフプランを描いてみてはいかがでしょうか?

目標を定めて、夫婦の目線を合わせることが大切です。

必要資金を逆算して、

お金の流れを「見える化」しよう

夢を叶える第一歩!

家族のライフプラン表【モデルケース】

| 現在 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 6年後 | 7年後 | 8年後 | 9年後 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 夫の年齢 | 31歳 | 32歳 | 33歳 | 34歳 | 35歳 | 36歳 | 37歳 | 38歳 | 39歳 | 40歳 |

| 妻の年齢 | 29歳 | 30歳 | 31歳 | 32歳 | 33歳 | 34歳 | 35歳 | 36歳 | 37歳 | 38歳 |

| 子どもの年齢 | - | - | 0歳 | 1歳 | 2歳 | 3歳 | 4歳 | 5歳 | 6歳 | 7歳 |

| 子どもの年齢 | - | - | - | - | - | 0歳 | 1歳 | 2歳 | 3歳 | 4歳 |

| 家族のイベント (予算) |

結婚式 (自己資金200万円) |

- | 第一子出産 (30万円) |

保育園入園 | - | 第二子出産 (30万円) |

保育園入園 | - | - | 小学校入学 (20万円) |

| やりたいこと (予算) |

- | 海外旅行 (30万円) |

- | 車購入 (140万円) |

引越し (40万円) |

- | - | 家購入 (頭金450万円) |

- | 海外旅行 (30万円) |

| 目標 | 【5年後までにやりたいこと】

|

【10年後までにやりたいこと】

|

||||||||

5年後、10年後を見据えて、理想でも良いのでプランを立てておくことで、計画的に貯蓄や投資ができるようになります。

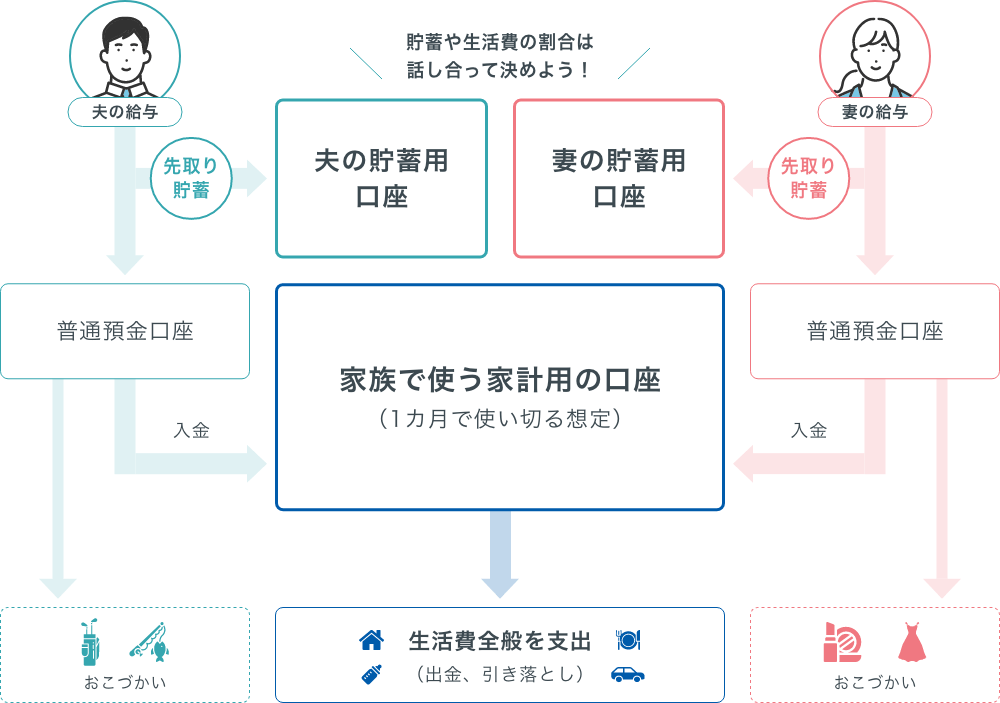

家族の生活費は“ひとつの口座”で

「見える化」しよう

共働き夫婦の家計管理例

結婚を機に、生活費を管理する口座を開設しましょう!

計画的な貯蓄は「財形貯蓄」や「エース預金」などで行うことができます。

生活費を管理する口座なら、

ATM引出手数料キャッシュバックの

〈中央ろうきん〉がおトク!

〈中央ろうきん〉カードなら、銀行・ゆうちょ銀行・コンビニなどのATM引出手数料がキャッシュバックされるので、ムダな出費を抑えつつ、どこでも便利にご利用いただけます。

必要資金を準備しよう

新婚生活から出産までにかかるまとまった費用、どれくらいを想定しておくべき?

- 結婚式は家族の援助やご祝儀なども加味して考えましょう。

- お住いの市区町村により、各種支援金がもらえるケースがあります。

- 出産には出産育児一時金で原則50万円が国から支給されるため、差額と育児グッズ代を準備しておきましょう。

計画的な貯蓄にオススメの商品

足りない資金は

〈中央ろうきん〉が一時的にサポート

賢くお金を育てよう

結婚を機に、家計を2人で支えられるようになったことで、

貯蓄や投資に回せる金額が増えた今が投資信託の始めどきです!

〈中央ろうきん〉は、

お客様一人ひとりに適した

資産形成・資産運用をご提案

長期投資でリスクを小さく

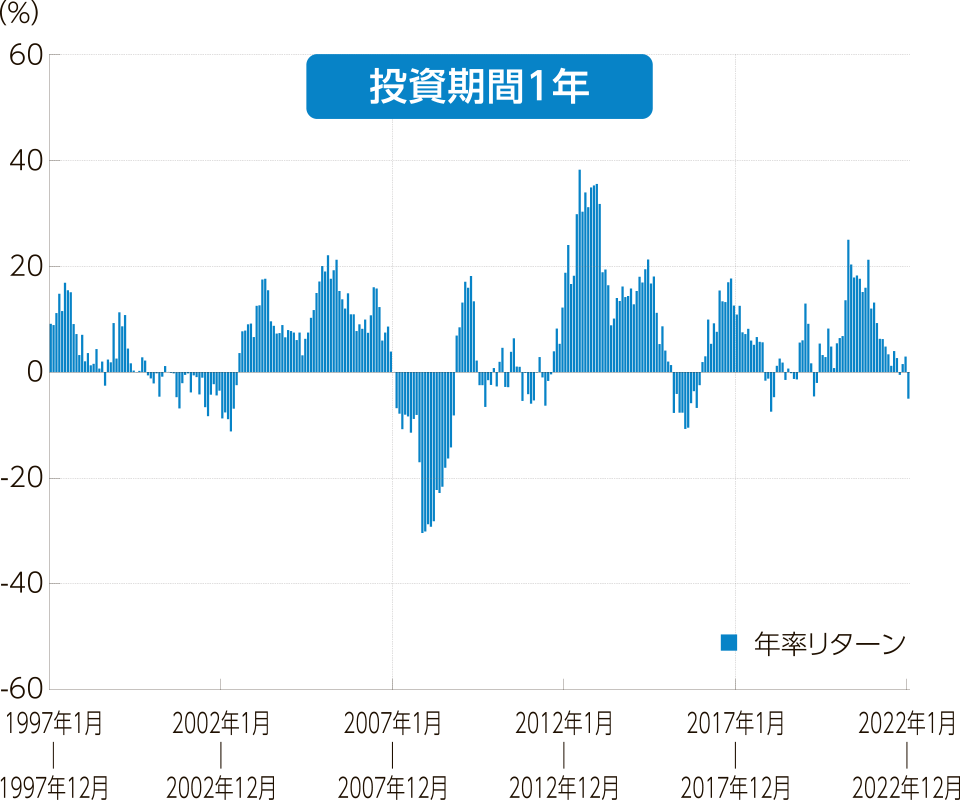

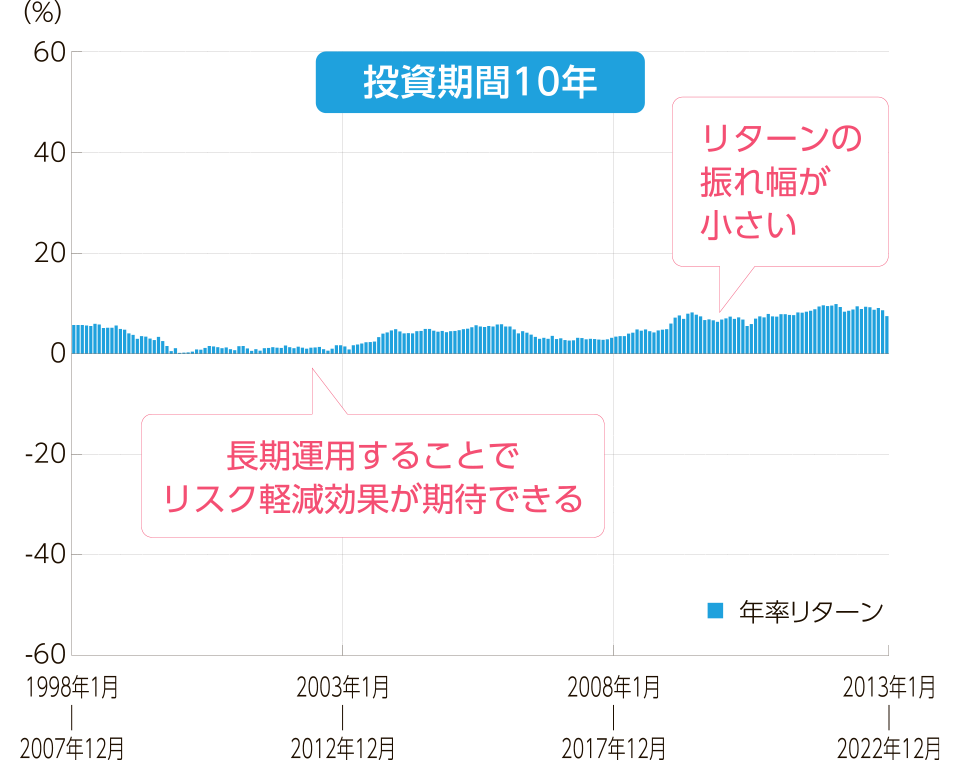

投資期間1年と10年のリターン比較

金融市場の動向を予測することは難しく、時に資産価格が大きく変動することもありますが、一般的に、運用期間が長期になるほど、短期の運用に比べて、リターンの振れ幅が小さくなる傾向があります。分散投資しながら、長く保有することで、リターンが平準化され、安定した運用成果が期待できます。

条件:国内債券、先進国債券、国内株式、先進国株式に4分の1ずつ投資した場合の運用期間別平均利回り

三菱UFJアセットマネジメント社のデータを基に中央労働金庫作成

- 上記は過去のデータを基にしたものであり、将来の成果を示唆あるいは保証するものではありません。また、税金・手数料等は考慮しておりません。

- 分散投資、時間分散、長期投資によって、リターンの安定化、一定のリスク軽減効果、購入単価の安定化が期待できますが、必ずしも期待どおりの結果になるわけではありません。

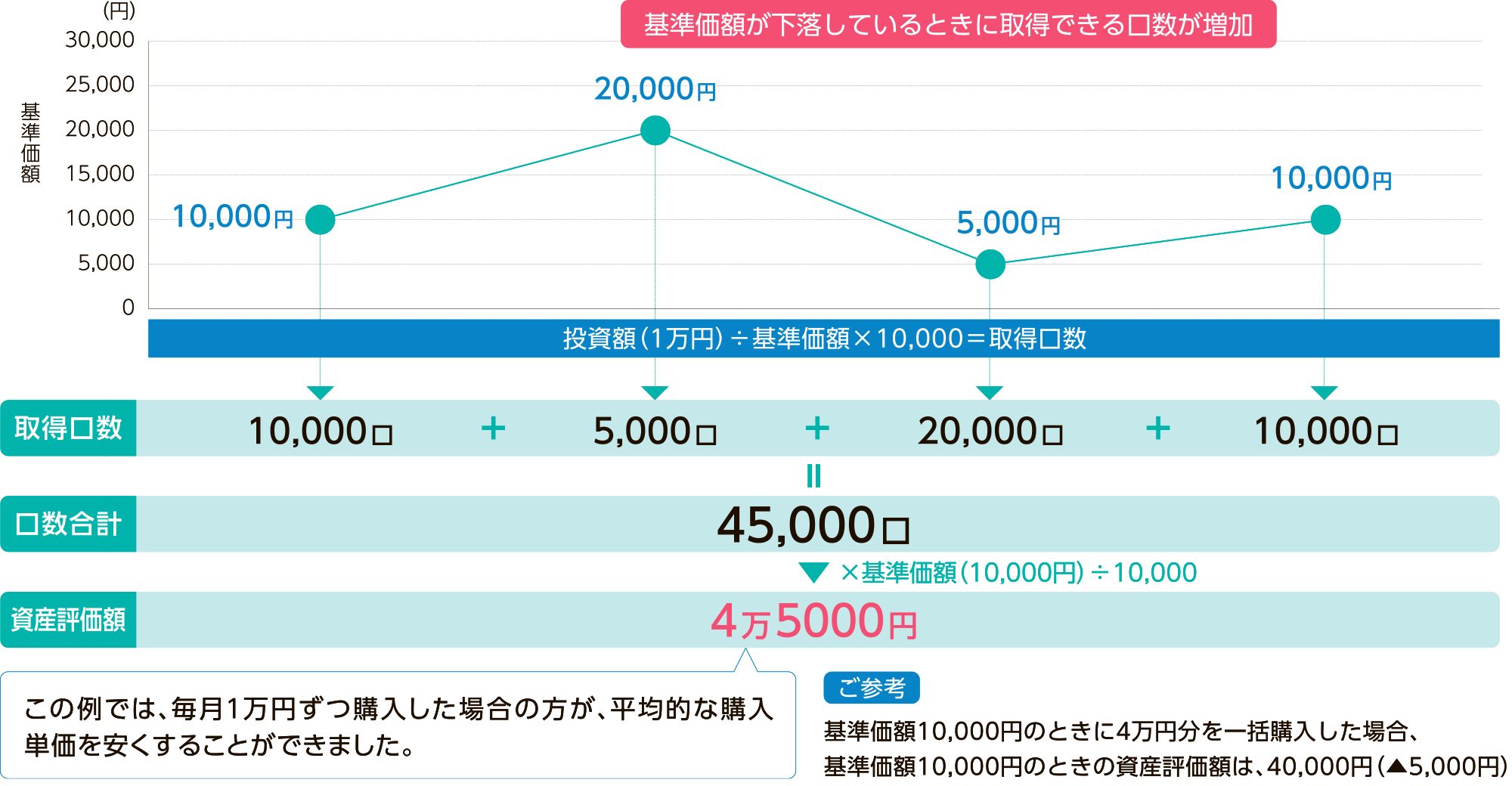

価格が下がっても安心?

毎月1万円ずつ計4万円を積立投資で購入した場合のシミュレーション

- 上記グラフは考え方の一例を示すことを目的としており、将来の運用成果を約束するものではありません。また、手数料・税金等は考慮していません。

- 積立投資が必ず利益があることを保証するものではありません。

〈中央ろうきん〉は、お客様のライフプランやニーズ、リスク許容度を丁寧に確認・把握したうえで、投資信託のご提案を行っています。

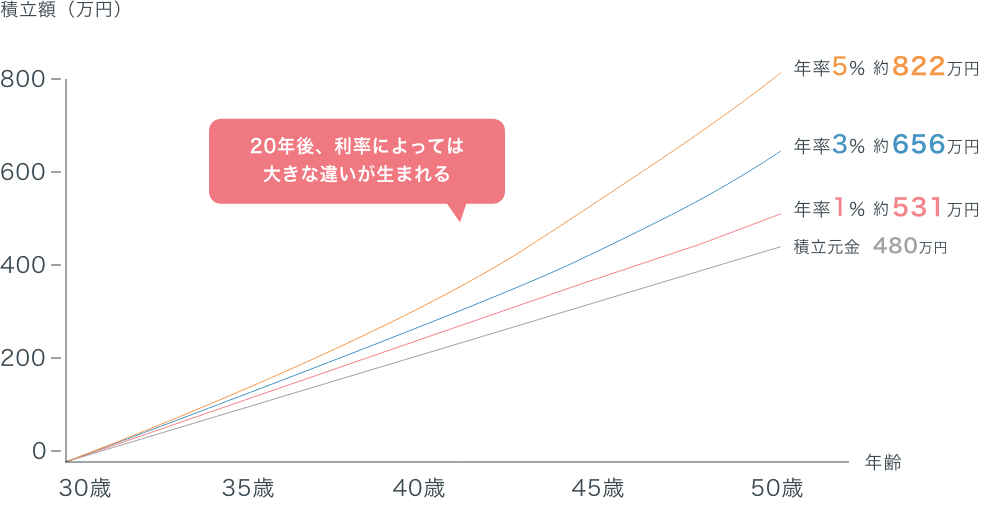

例えば、30歳から投資信託を毎月2万円20年積立てた場合

- 手数料や税金等は考慮していません。

- 将来の運用成果を約束するものではありません。運用によっては損失が発生する場合もあります。

-

ご自身で想定した運用を

積立シミュレーション

シミュレーションしてみよう

お子さまの教育資金のほか、ご夫婦の老後資金など、今のうちから将来を見すえ準備しておきましょう。

インターネットで投資信託口座を開設

開設をお申込みましょう

-

投資信託について

投資信託サイト

くわしく知りたい方はこちら

〈中央ろうきん〉で投資を始めるなら

よく見られているページ

あなたが最近見たページ

お問い合わせ・ご相談はこちら

-

店舗・オンラインでのご相談をご希望の方

ご来店・オンライン相談予約