マイホーム

資産を「そだてる世代」

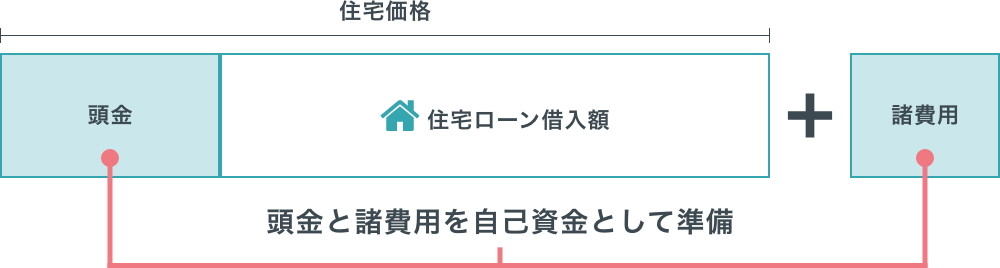

マイホームの購入には、購入資金のほかにもさまざまな諸費用がかかります。購入時期に合わせて、計画的に準備しましょう。

購入までにしっかり自己資金を

用意しよう

仕事も順調だし、将来のことを考えるとそろそろマイホームを検討する時期かな。

マイホームの購入って、いくらぐらい用意すればいいんだろう?

マイホームは人生の中で1番高い買い物とも言われています。

購入の流れを確認しながら、必要な資金を確認していきましょう。

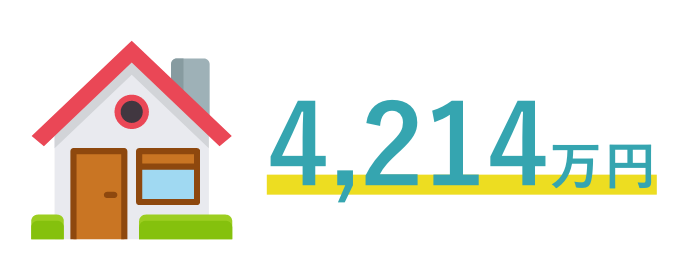

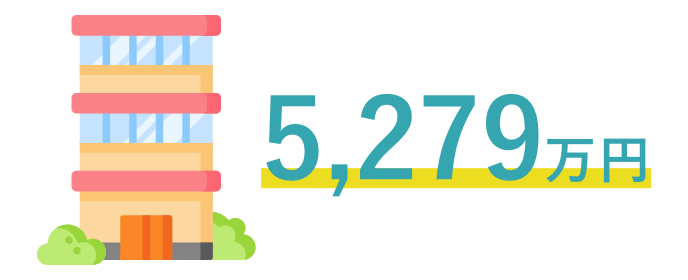

住宅の平均的な購入価格(全国平均)

出典: 国土交通省住宅局『令和5年度住宅市場動向調査報告書』

一般的なマイホーム購入の流れ

・資金計画

住宅に希望する条件や優先順位を決め、資金準備を進めます。

希望する物件を決め、住宅ローンの事前審査を行います。

不動産業者や売主との間で売買契約を交わします。

ご契約

申込みを行い、審査を経て住宅ローン契約を結びます。

・入居

住宅ローン実行後、物件の引き渡し、入居となります。

住宅の購入価格以外にも、以下のような諸費用がかかります。

総額で購入価格の5~10%ほどが必要となり、自己資金で用意することが一般的なので、しっかり準備しておきましょう。

マイホームを購入するときに必要なお金

| 支払時期と 主な諸費用 |

支払時期 | 主な諸費用 |

|---|---|---|

| 売買契約 成立後 |

仲介手数料 | |

| 売買契約時・ローン契約時 | 印紙税 | |

| ローン 借入時 |

保証料、融資手数料、火災保険(地震保険)料 | |

| 登記時 | 登録免許税 | |

| 物件 引き渡し時 |

修繕積立基金 | |

| 入居時 | 引越費用 | |

| 入居後 | 不動産取得税、固定資産税・都市計画税 |

頭金はいくらぐらい貯めればいいのだろう?

頭金は購入価格の20%ほどを用意するのが望ましいと言われています。ただ、手持ちの現金の大半を頭金にしてしまうと、緊急時のお金が不足してしまうリスクも。頭金が少なくてもローンを組めるケースもありますので、諸費用と合わせて、自己資金の目安を考えておきましょう。

例えば、4,500万円の

分譲マンション購入にあたり

頭金10%と20%の場合で試算

【基本条件】

住宅価格 4,500万円

返済期間 35年

(ボーナス併用払いなし)

| ケース | 条件A 頭金10% |

条件B 頭金20% |

差額 |

|---|---|---|---|

| 住宅価格 | 45,000,000円 | 45,000,000円 | - |

| 頭金(自己資金) | 4,500,000円 | 9,000,000円 | +4,500,000円 |

| 住宅ローン借入額 | 40,500,000円 | 36,000,000円 | -4,500,000円 |

| 毎月の返済金額 金利1%の場合 |

114,325円 | 101,622円 | -12,703円 |

| 1年間の返済金額 | 1,371,900円 | 1,219,464円 | -152,436円 |

| 返済総金額 | 48,016,500円 | 42,681,240円 | -5,335,260円 |

| 住宅価格に対する 総費用 (頭金+総返済額) |

52,516,500円 | 51,681,240円 | -835,260円 |

- 〈中央ろうきん〉住宅ローンシミュレーションより作成。

頭金の割合により総費用に大きな影響があります。

自己資金は早めから準備しておきましょう。

税制優遇される「財形貯蓄(財形住宅)」のご利用がオススメです。

自己資金のご準備にオススメの商品

適切な住宅ローンの借り方を考えよう

住宅ローンの毎月の返済額はどれくらいがいいのだろう?

負担が大きすぎて、生活に支障がでるのも困るよね。

毎年無理なく返せる住宅ローンの返済額は、年収の25%と言われています。

収入と「返済比率」から住宅ローンの返済額の目安を確認しましょう。

返済比率の計算式

返済比率 = 年間の返済額の合計 ÷年収

(総支給額)× 100

年収(総支給額)と返済比率から

毎月の返済額の

目安を確認しよう

例えば

① 年収(総支給額)480万円の場合

480万円 × 25%=年間の返済額の合計

年間の返済額の合計=120万円

毎月の返済額=10万円

② 年収(総支給額)600万円の場合

600万円 × 25% = 年間の返済額の合計

年間の返済額の合計=150万円

毎月の返済額=12.5万円

シミュレーション機能を使って、ご自身に合った住宅ローンを確認しよう!

ローンシミュレーションを使うと、住宅ローンの毎月/ボーナス(一時金)の返済額や借入期間を試算することができるので、ぜひご活用ください。

-

ご自身に合った返済計画を

ローンシミュレーション

シミュレーションしてみよう

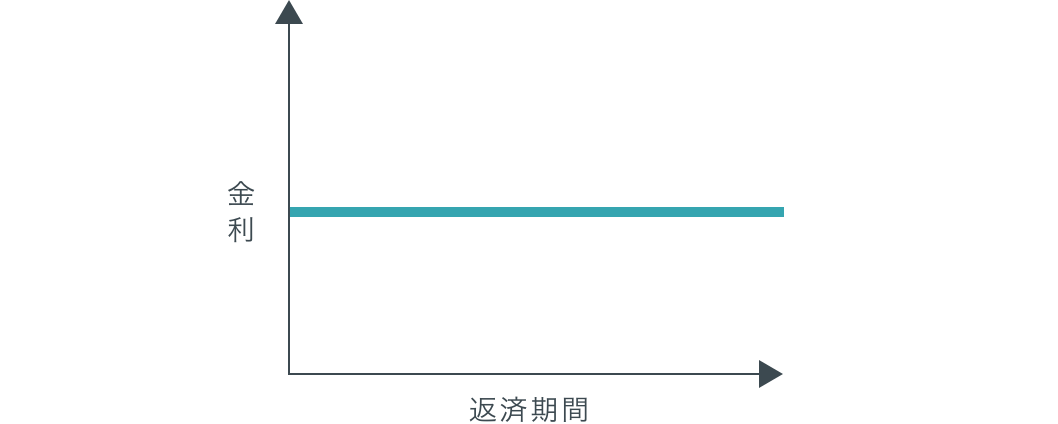

住宅ローンにはさまざまな金利タイプがあります。

ライフプランに合わせて、ご自身に合った金利タイプを選びましょう。

2つの金利タイプを組み合わせる金利ミックスを活用すると、それぞれのメリットを活かしつつ将来の金利変動リスクを抑えることも可能です。

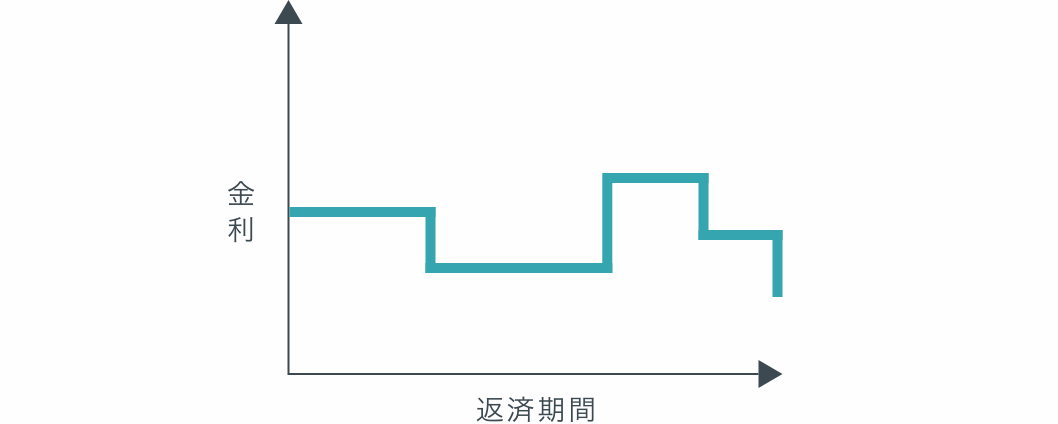

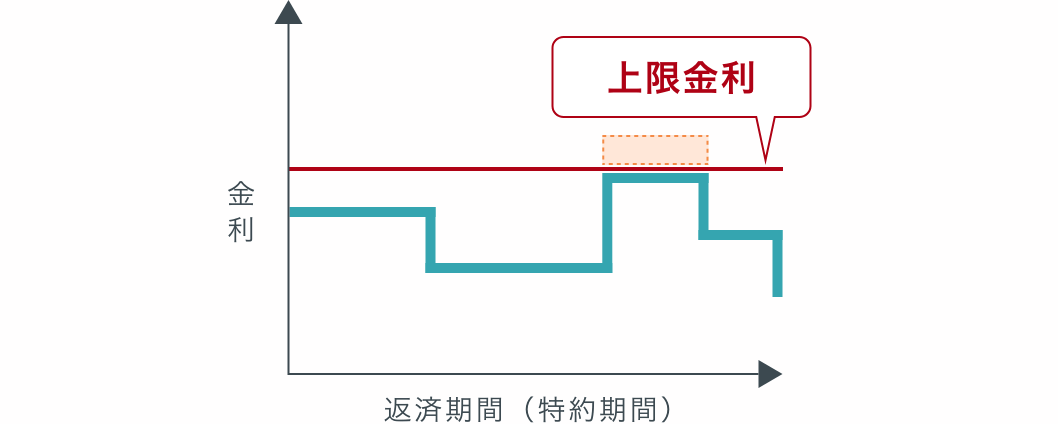

金利タイプ

返済終了まで変わらない

上限金利が設定される

条件が合致する場合は住宅取得に関わる減税制度を活用することも視野に入れておきましょう。

- 税制の変更により適用条件が変わる場合があります。ご検討の際には最新の情報をご確認ください。

最新の金利や税制などを踏まえつつ、

ご自身にあった住宅ローンを組むことが大切です。

住宅ローンを検討する場合や自己資金の準備で迷った際には、お気軽に〈中央ろうきん〉までご相談ください。

マイホームの購入を

検討する際にオススメの商品

ご相談は〈中央ろうきん〉の

各種窓口までご連絡ください

購入後のリフォームや繰上げ返済も

検討しよう

せっかくマイホームを手に入れたんだから住み心地よくしておきたい。

リフォームのことも考えておかないといけないかな?

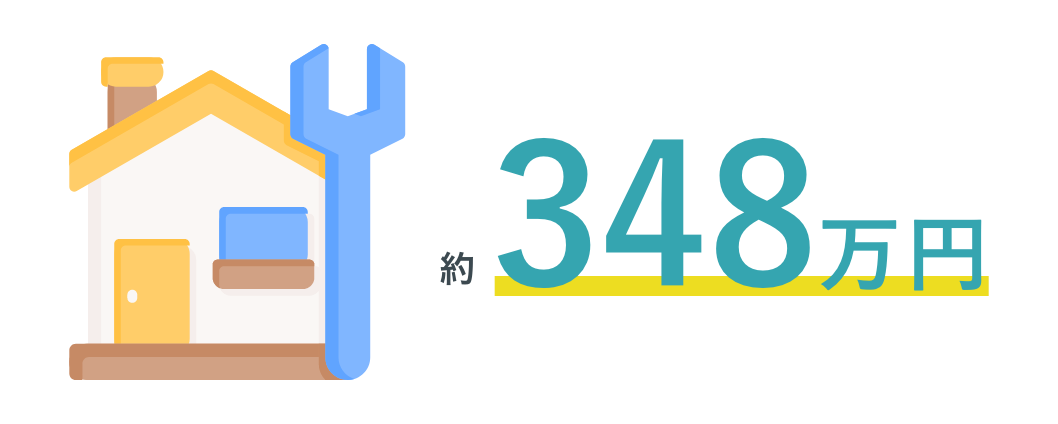

リフォームにかかる費用の目安

主なリフォーム箇所

-

キッチン

-

浴室

-

トイレ

-

外壁

-

屋根

将来的には介護のためにバリアフリー化なども検討しておきましょう。

財形貯蓄、エース預金、NISAを活用した投資信託の積立投資などを活用して長期的に費用を準備しておくと良いと思います。

手持ち資金に余裕ができたので、住宅ローンの返済に当てたい。

〈中央ろうきん〉の住宅ローンは、一部繰上げ返済の手数料が無料です。いつでも繰上げ返済ができるので、ぜひご利用ください。

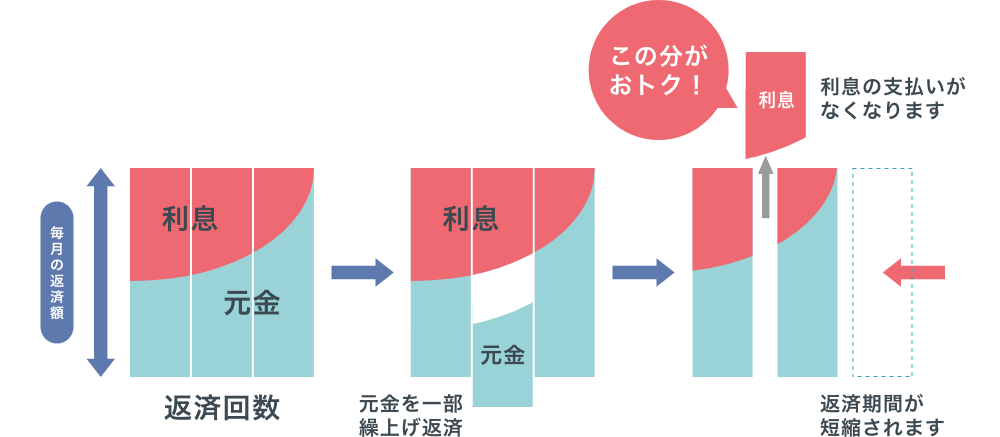

一部繰上げ返済とは?

元金の一部を繰上げて返済することで、

借入金と利息額を減らし、返済期間が短縮できます(毎月の返済額は変わりません)。

一部繰上げ返済のイメージ図

- 毎月の返済額は変わりません。

よく見られているページ

あなたが最近見たページ

お問い合わせ・ご相談はこちら

-

店舗・オンラインでのご相談をご希望の方

ご来店・オンライン相談予約